双焦2021年半年报:满堂彩的焦煤和被迫营业的焦炭

来源:天风期货研究所 2021-08-17 10:22:58

观点摘要

一、焦炭呈供需双弱,“被动式推涨”何时见顶须看焦煤;

二、焦化利润基本见底,下半年或维持低位震荡;

三、焦煤年内整体偏多,多单仍有基本面支撑。

焦化产能跟踪及推演

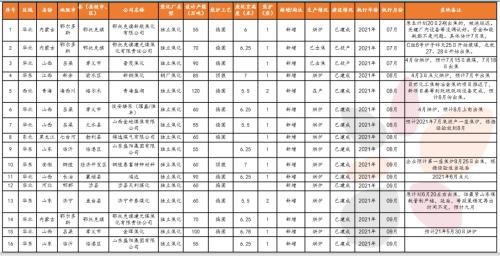

焦化新增、淘汰项目调研结果

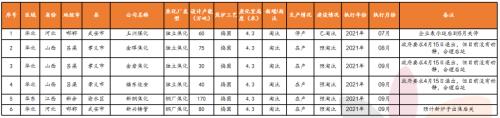

截止2021年7月30日,根据调研统计,2021年已淘汰焦化产能1371万吨,新增3506万吨,净新增2135万吨,预计2021年全年淘汰3162万吨,新增6523.75万吨,净新增3361.75万吨。(2020年全国已淘汰焦化产能6154.6万吨,新增3637.5万吨,净淘汰2517.1万吨)。

焦化新增项目调研结果(2021年7月-2021年9月)

焦化淘汰项目调研结果(2021年7月-2021年9月)

焦炭供需分析

焦炭供应

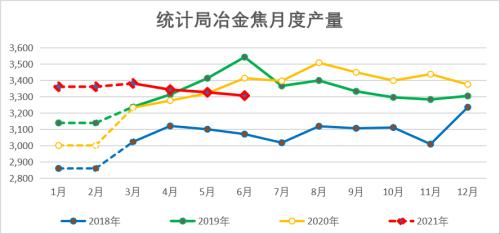

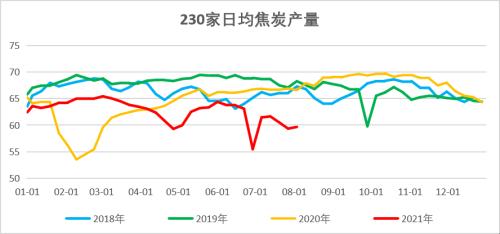

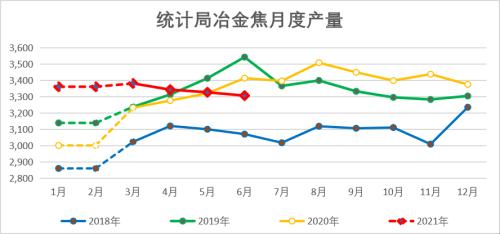

统计局口径全国冶金焦产量6月降至3307万吨,较去年8月高点3509万吨下降202万吨,对比2019年6月峰值3544万吨降低237万吨,年底前预计月产量维持在3300万吨附近;

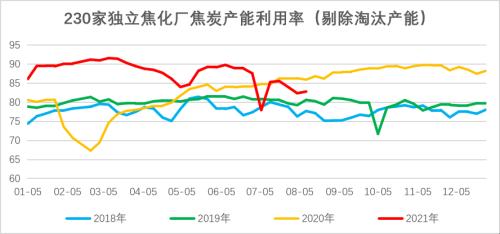

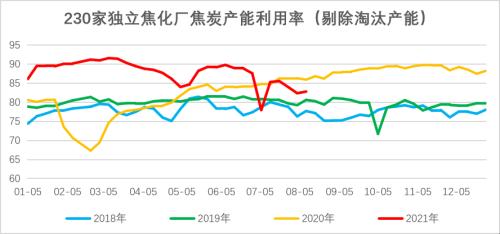

焦化产能利用率在3月初达到新高91.59%,而日均产量今年3月初高点65.42万吨对比去年10月底高点69.42万吨仍低4万吨,说明在产焦企已经“应开尽开”,在新增产能进一步投放前,焦炭产量基本没有进一步提升空间。

焦炭进出口

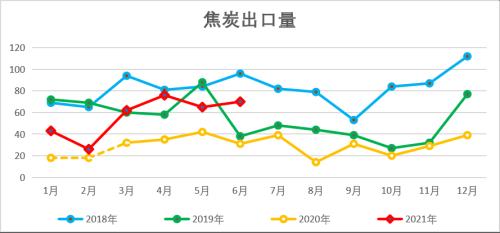

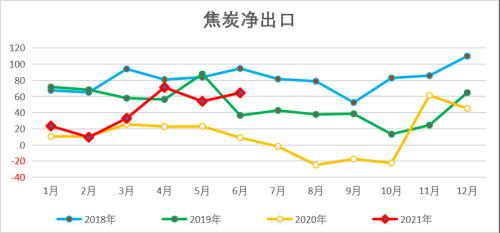

截至统计局6月底数据,我国今年焦炭累计进口87万吨,出口342万吨,净出口255万吨,同比去年增加239%;

上半年由于疫情控制得当,海外钢厂需求基本恢复,我国焦炭出口量逐步回升,4月出口量达到上半年高点76万吨。

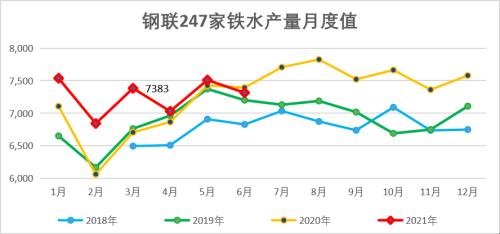

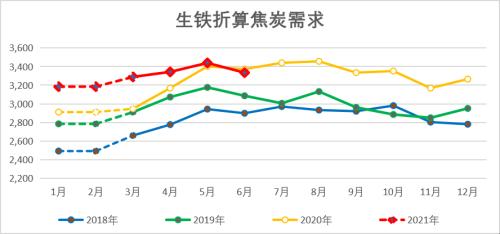

焦炭需求

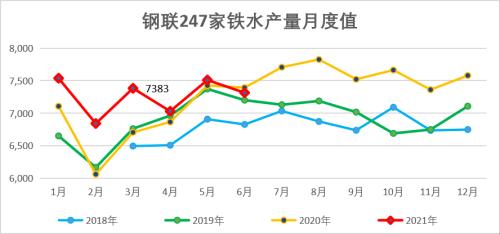

统计局生铁产量2021年上半年呈震荡上行态势,5月份达到一个阶段性高点,折算焦炭需求量为3439万吨,上半年累计同比去年增加5.7%。

预计下半年在”双减“预期下铁水产量难创新高,焦炭需求受到一定压制,但需要同时考虑到焦炭供给也同样因环保达标问题受到抑制,预计去年产能置换未投产的量不会有大幅增加,下半年焦炭将呈现供需双弱格局。

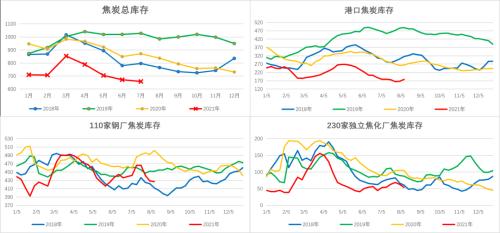

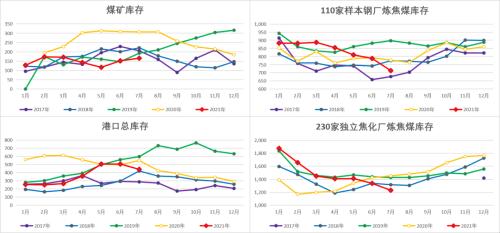

焦炭库存

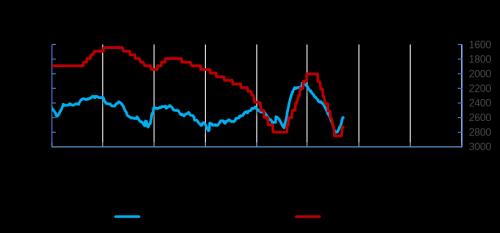

日钢库存与价格变化

焦炭总库存在今年3月份达到高点853万吨,随后一路走低,其中钢厂与焦化厂库存高点与总库存高点基本同步出现,港口库存高点滞后约2个月时间。至今为止,总库存已创历史新低。

日钢价格与其库存量的对应关系自检查组令其整改之后以基本没有参考意义,不建议作为重点观察。

“双减”政策下,预计下半年焦炭总库存难以大幅回升,焦炭价格将维持宽幅震荡。

焦炭现货价格

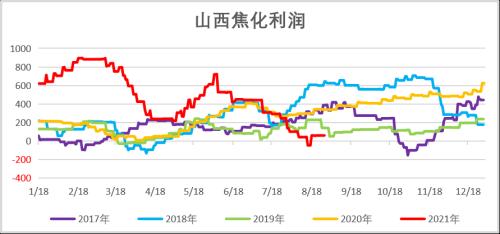

焦化厂利润

环保及安全生产检查政策将有力支撑焦化利润!

年初焦化利润一度达到900元/吨的历史高位,随后3000万吨置换产能投产的消息结合盘面历史高点的恐高情绪带动市场急速下跌,焦化利润迅速回落至200元/吨附近。随后随着钢厂利润一路攀升,焦化利润再度走阔至720元/吨附近,随后一路下跌至零轴附近,预计下半年焦化利润将维持低位水平。

焦煤供需分析

焦煤供应

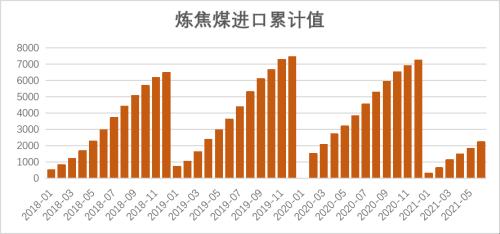

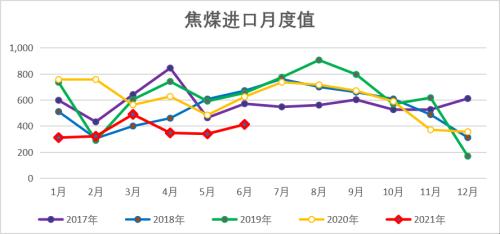

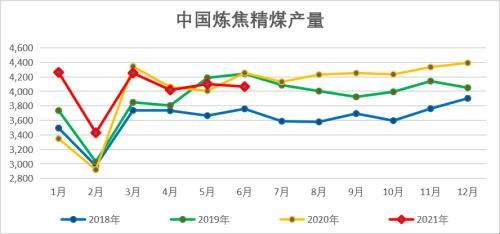

截至6月底,我国今年累计自产焦精煤2.41亿吨,同比去年同期增加5.2%;累计进口焦煤2236万吨,同比去年同期下降41.4%

环保及安全生产压力下,“保供” 带动产量增加有限,疫情等因素导致进口同比也大幅缩减。

焦煤进口

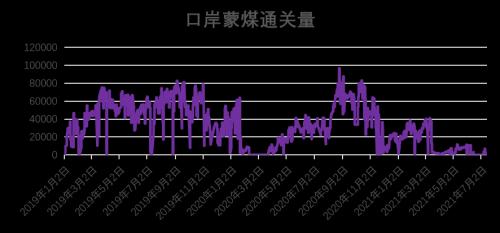

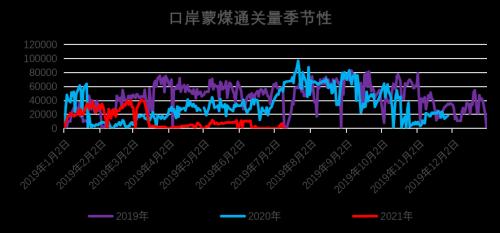

蒙煤通关情况

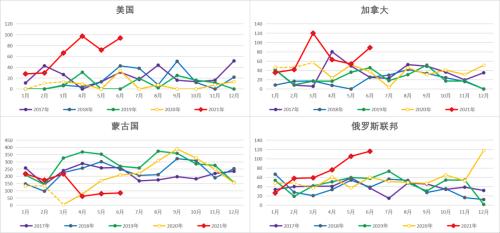

海运煤方面考虑重点关注美国煤,对比去年上半年累计增加477.6%,将近5倍,远超其他国家!

蒙煤今年上半年通关量因疫情等因素持续低位,年内目前看不到大幅增量的可能。之前报告中曾经讲过,制约蒙煤增量的核心因素就是物流条件,因此中蒙铁路通车前,蒙煤进口量将继续维持大幅波动,导致国内诸多用煤企业难以将其用作稳定配煤来源。

焦煤需求

焦煤需求目前是黑色系中最为确定的稳定因素,下半年焦化置换产能的投产对冲了铁水产量因双减政策下降带来的需求减量,而频繁的环保及安全检查也基本可以确保焦化产能利用率维持高位。

焦煤总库存

大多数煤炭企业当前焦煤的长协兑现量均超过120%,焦煤同时面临“转产”动力煤的压力,预计供给刚性状态年底前将会进一步加剧,新批复产能即使投产也将迅速被新增需求增量对冲。

焦煤全口径库存自年初开始呈现一路下降,并且近期有加剧态势,当前总库存已创同期历史新低。澳美受限叠加海外疫情再次反复背景下,海运煤难有增量,预计即使下半年需求阶段性缩减也难抵供给持续低位的状态,总库存将维持低位。

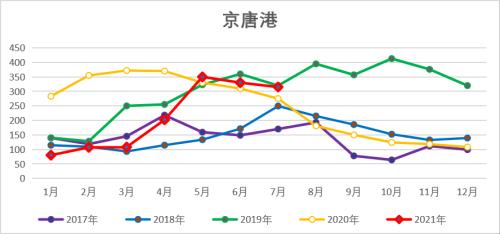

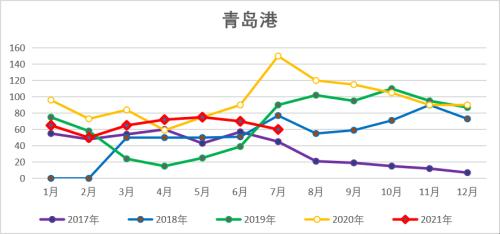

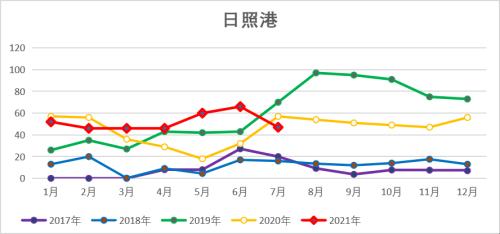

焦煤各环节库存

焦煤港口库存

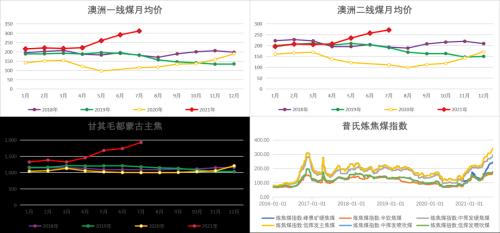

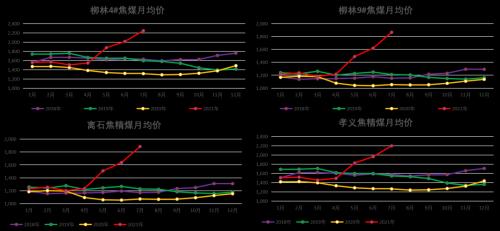

焦煤价格

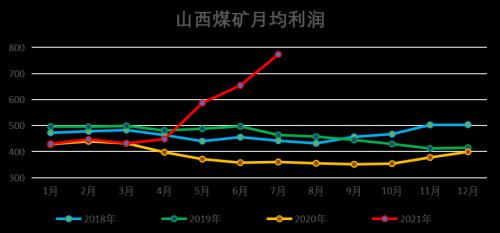

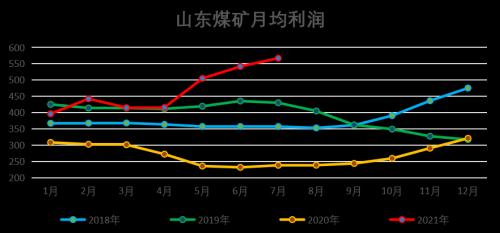

煤矿利润

本文数据来源:天风风云、钢联、万得,汾渭

策略及建议

焦煤多单有基本面支撑。

猜你喜欢

今日头条

图文推荐