民生证券:风暴中心,反而是最安全的地方,布局建筑、房地产、银行、白酒

来源:金融界 2022-07-11 16:23:04

原标题:暴雨惊雷 | 民生证券2022年中期策略

文:民生策略团队 牟一凌/方智勇/王况炜/梅锴/吴晓明/沈心怡

【报告导读】中国宏观经济波动率的变化一直驱动着市场的风格演绎,未来通胀与增长的高度不确定性也让中间状态成为最不可能出现的状态,疫情后的正常修复带来的岁月静好将逐渐远去,宏观环境将重回高波动。未来投资组合的动态调整变得重要。更重要的是,既然波动率的回升有如一场风暴让我们无处可逃,那么风暴中心反而是我们应该立足的地方。

摘要

1 投资者认知中的宏观经济波动率变化成为了2021年12月以来市场行情的核心驱动

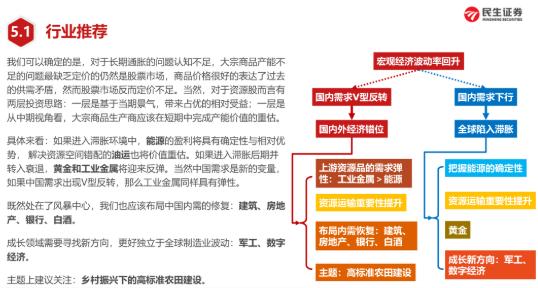

2021年12月以来,从经济V型反弹的稳增长预期,到滞胀担忧,再到疫情封控,以创业板为代表的成长股都出现了持续性调整。宏观波动率的跳升是核心驱动:在宏观经济大幅上行时,低估值行业的景气回升将较大程度追平成长板块的景气优势;在经济大幅下行期,高景气行业同样面对分子压制,高估值让成长型行业风险补偿不足。4月底以后,随着疫情逐步控制和防疫政策不断优化,中国经济开始缓慢修复且未出现V型反弹,海外紧缩驱动的大宗商品价格回落短期缓解了通胀压力,中国宏观经济的不确定性开始出现了趋势性下行,这带来了5月以来凌厉的成长反弹行情。独立行情在历史上也偶尔出现,但有意思的是它在行情启动初期时投资者总在讨论海外风险,而行情尾声时,讨论最多的却是“中美脱钩”的美好未来。在本轮4月底独立行情开始时,中/美成长股和中/美价值股的估值水平均达到了历史最低水平,截至当下,成长股在波动率下行中已相对美股不具备绝对估值优势。

2 资源通胀的矛盾正在往产能矛盾转移,新旧能源之间的“长期对立”与“短期共生”

过去10年全球经济发展中,资本开支分布的不均匀,逐步让上游成为了社会分工中更为紧张的环节。碳中和这一共识形成后,使得新型能源系统获得飞速成长性的同时,也让传统能源、原材料企业开始有了越来越多的“存续”焦虑。新旧能源之间的长期对立关系,反而塑造了短期共生:新型能源系统的建设挤出了对于传统能源的资本开支,但是由于新能源的回收久期更长且建设初期会加大资源消耗,全社会潜在能源投入效率将会下降,能源侧的短缺带来了传统能源价格中枢的上移。传统能源价格的上涨有利于新能源的替代,但是当通胀压力过大就会带来资本成本上升,反过来制约依赖于资本投入的制造业类的新能源的发展。同时,过度短缺也会倒逼部分国家选择当期效率更高的传统能源。随着新型能源系统发展不断壮大和进步,其融入也需要更多的匹配,资源的区域化和有限情况,可能会需要更多传统资源出力,从而打破传统资源的原有供需关系。俄乌冲突后割裂的世界也让过去全球化进程受阻,这一定程度也会打破供给与需求之间的平衡,空间错配与合意库存水平中枢上移将成为较长时间内的重要变量。

3 下半年通胀与增长的波动将共同推动宏观波动率上行

制造业与耐用品消费走弱与良好的就业和服务消费需求将让美国进入标准的滞胀状态,而对国内的影响将从“成本下降”过渡到“出口需求下滑”与“能源侧输入性通胀回升”。当下基于疫情的修复动能可能靠近尾声,而房地产的有限修复将不足以扭转当下的债务问题。地产要么出现销售预期和房价预期的扭转,杠杆率重新上行,要么进入漫长的消耗之路,对中国经济形成持续的下拉力量。房地产重新拉动经济,配合中央政府主导的基建投资计划,才能为先进制造业的转型带来更多终端需求。当然,如果投资者认为应该以基建代替房地产,那么其更短的产业链将带来更大的上游通胀压力。并非我们认为中国经济发展只能依靠房地产,而是此刻旧世界的平稳发展才能为转型创造广阔空间。中国居民、企业、地方政府和中央政府之间的杠杆率正在交替之中,这本身也是宏观波动率上升的来源。

4 大宗商品未来走向中隐含了重要信号

在历史上,中美商品的短期波动其实与股市是一致的,但2021年Q3开始,投资者开始认为“天下苦周期久矣”,其核心原因正是相对稀缺的大宗商品产能,让中美经济周期错位过程中对中国形成了持续性的通胀压力。但是,如果商品价格持续下跌,中国投资者应该担心终端需求的风暴正在孕育,特别是外需。如果中国经济最终力挽狂澜,那么投资者将看到中国周期股、大宗商品与A股共振重回上升通道。当下并非所有策略都是持有并买入,2022年下半年,市场的预期可能会在滞胀、衰退与复苏之间反复摇摆,而中国经济成为了未来最大的变数。在当下来看,能源的下跌本身并不能被供需平衡表所解释,其价格波动的来源正是宏观预期驱动下的资金流动,如果能源价格上升——通胀上行——货币紧缩加速——经济衰退——能源价格下跌的循环成立,那么系统在存在正向机制的同时,也就会形成负反馈机制,让能源价格长期维持高位。当下金属的低库存仍然让其对任何的需求变化存在较高敏感度。中国在需求低位时已经开启了CPI上行之路,后续通胀是否扩散也会是市场重要关注点。

5 风暴中心,反而是最安全的地方

2022年以来,从利润占比与收益率回归ROE看,投资者对于不同的景气变化之间仍然非常“偏心”,赛道行业的利润增长与盈利变化明显获得了更多追捧。但需要注意的是:一方面是高景气赛道内部已经悄然分化,主要行业的盈利增速中枢已经开始下移;另一方面,却是全市场对于长期通胀的问题认知不足。通胀即使因为短期需求下滑为代价被抑制,但是长期经济需要增长,通胀则可能以更猛烈的形式回归。从这个意义看,商品价格在过去很好的表达了供需矛盾,然而股票市场反而对大宗商品生产商定价不足。当然,对于资源股而言有两层投资思路:一层是基于当期景气,带来占优的相对受益;一层是从中期视角看,大宗商品生产商应该在更长时间中完成产能价值的重估。具体来看,如果进入滞胀环境,能源(油、动力煤、气)将具有盈利优势, 解决资源空间错配的油运也将迎来重估。如果进入滞胀后期并转入衰退,黄金和工业金属将迎来反弹。当然中国需求是新的变量,如果中国需求V型反转,那么工业金属同样具有弹性。中国经济的需求是未来的重要变量,那么也可以布局风暴中心的低估值板块:建筑、房地产、银行。白酒会因为消费场景的恢复继续获得分子端预期的修复。成长领域需要寻找新的方向,更好独立于全球的制造业波动:军工、数字经济。主题上建议关注:高标准农田。

风险提示:全球经济超预期衰退;国内稳增长政策实施不及预期;国内货币政策超预期宽松;测算误差。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐