农产品:基差逐渐修复,纸浆逢高偏空配置

来源:申银万国期货 2022-07-27 18:22:46

摘要

供应方面,近期国际供应端突发消息明显减少,且针叶浆供应存恢复预期,但短期供应紧张问题仍存,6月针叶浆进口量继续下降,新一轮外盘报价依旧坚挺,成本面支撑国内现货市场。需求方面,下游纸企还在陆续发布原纸涨价函,但整体落地难度较大,纸厂对高价原料接受度偏低,成本高企使得成品纸利润持续低位,原纸库存压力也有所增加,需求面并不支持浆价继续上行。在宏观走弱的大背景下,欧洲消费预期转弱,纸浆后市需求预计不会太乐观。

综合来看,短期基差修复行情基本完毕,浆价继续上行的空间预计有限,但近月合约受货源紧张影响,下方支撑也较强。不过随着全球供应恢复、需求走弱,对远月期价的压力将逐渐增加。操作上建议等待充分反弹后,逢高偏空配置远月合约为主。

正文

01

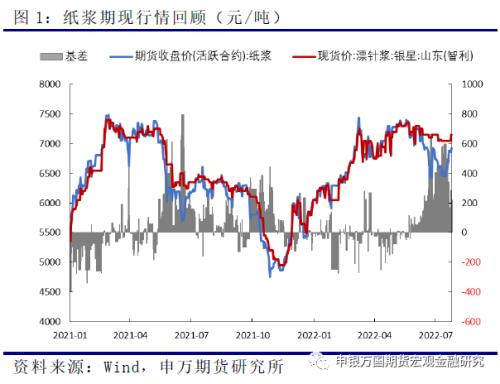

近期纸浆价格走势分析

纸浆期价近期呈现明显的反弹走势,尤其近月09合约涨幅较大,这主要受到进口成本高企以及部分牌号货源持续紧张的影响。不过随着基差迅速收敛,在下游需求整体偏弱的情况下,期价缺乏继续上行的动能,主力合约7000附近阻力预计较大。在当前宏观预期走弱的大背景下,后期全球纸浆需求预计下降,而国际供应未来存在恢复的预期,所以远月合约下行压力相对较大,导致目前纸浆期价呈现了明显的back结构。

02

纸浆基本面行情解析

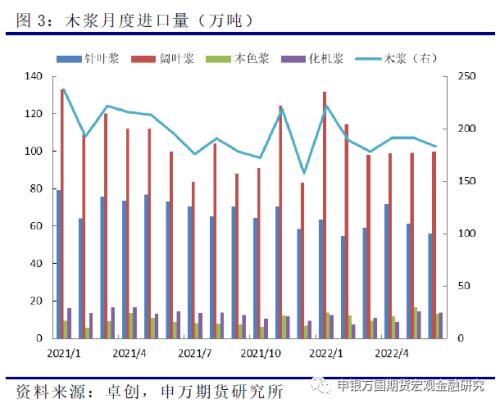

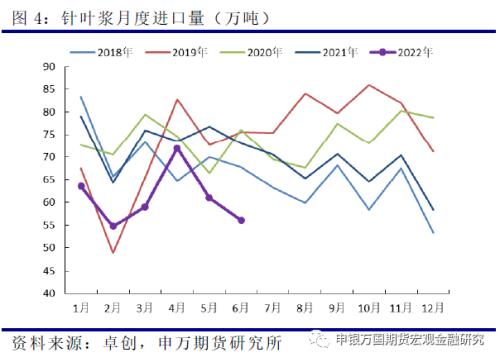

1、6月针叶浆进口量继续下降,近月供应仍偏紧

6月份中国木浆进口量为182.81万吨,环比下降4.6%,同比下降6.7%。阔叶浆进口占比仍最高,其次是针叶浆、化机浆和本色浆。6月针叶浆进口量为56.12万吨,环比下降8.0%,同比大幅下滑23.2%。从进口来源国来看,6月针叶浆进口量前五的国家中,加拿大、芬兰和俄罗斯的进口量环比增加,而智利和美国的进口量环比下降,值得注意的是,前五国家的进口量同比增速均为负值。

受俄针进口量超预期影响,4月我国针叶浆进口量明显增加,但5、6月份进口量持续萎缩。目前国内除了俄针相对充足,其余针叶浆交割品的供应仍不宽松,支撑近月合约持续走强。

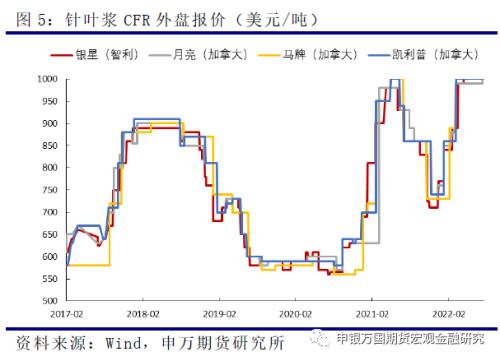

2、进口木浆外盘报价依旧坚挺,成本面支撑仍存

新一轮进口木浆外盘陆续公布,主流品种报价基本和上一轮持平,针叶浆主流交割品报价在1010美金附近,完税价格依旧维持在7600-7700元/吨。此前市场对于外盘报价下调的预期落空,进口成本依旧高企,短期将继续支撑国内现货市场。智利Arauco公布2022年8月份面价,针叶浆银星1010美元/吨;阔叶浆明星885美元/吨,减量50%;本色浆金星910美元/吨。加拿大漂白针叶浆狮牌外盘报价持稳于上轮,其中雄狮1010美元/吨,金狮1030美元/吨。

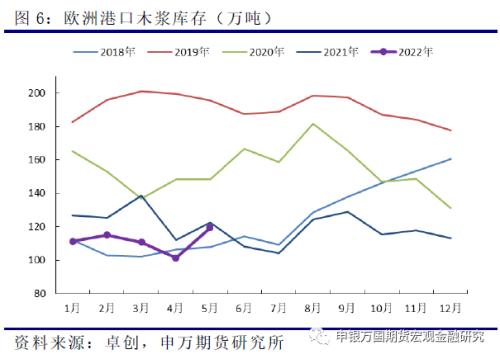

3、欧洲港口库存环比上升,国内港口库存窄幅去库

欧洲5月港口木浆库存由降转升,不过仍位于历史较低水平。据Europulp,5月欧洲港口总库存为119.48万吨,较4月增加17.86%,较去年同期下滑2.42%,其中5月仅英国库存环比下滑,荷兰/比利时、法国/瑞士、英国、德国、意大利以及西班牙港口库存环比均有提升。欧洲港口库存环比上升,表明欧洲需求存在走弱的可能性,但持续性还有待观察。

国内方面,进口木浆货源到港速度平稳,国内港口库存窄幅去库。截止6月底,国内主要港口库存量环比小幅下降,其中青岛港(行情601298,诊股)、常熟港和保定地区的库存总量为179.45万吨,环比下滑1.2%,同比增加2.6%。

4、国内需求依旧偏弱,交投延续刚需

国内下游原纸涨价函仍然不断,但原纸市场实际价格仍然偏弱,除了文化用纸表现稍强外,其它纸种价格的走势均趋弱。目前成品纸利润整体仍处于极低或者亏损的状态,各原纸的产量和开工率较往年都偏低,纸厂对高价原料接受度偏低,维持随采随用为主,高价放量仍显不足,原纸企业库存压力较大。整体来看,短期需求预计难有提振,关注下游开工及进口木浆价格走向。

03

投资逻辑与交易策略

供应方面,近期国际供应端突发消息明显减少,且针叶浆供应存恢复预期,但短期供应紧张问题仍存,6月针叶浆进口量继续下降,新一轮外盘报价依旧坚挺,成本面支撑国内现货市场。需求方面,下游纸企还在陆续发布原纸涨价函,但整体落地难度较大,纸厂对高价原料接受度偏低,成本高企使得成品纸利润持续低位,原纸库存压力也有所增加,需求面并不支持浆价继续上行。在宏观走弱的大背景下,欧洲消费预期转弱,纸浆后市需求预计不会太乐观。

综合来看,短期基差修复行情基本完毕,浆价继续上行的空间预计有限,但近月合约受货源紧张影响,下方支撑也较强。不过随着全球供应恢复、需求走弱,对远月期价的压力将逐渐增加。操作上建议等待充分反弹后,逢高偏空配置远月合约为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐