中信证券明:美联储加息周期中,中美资产价格表现如何?

来源:金融界 2022-05-23 11:23:37

文丨明明债券研究团队

核心观点

历史上加息周期对于美股的冲击偏短期,但此轮美联储面临美国经济增长与降低通胀的两难局面,此轮股市下跌幅度超历史平均水平,预计后续还存在调整风险。虽然历史上快节奏加息对于长期美债利率的提升更有效,但此轮加息开启前利率已消化了较充分的加息预期,预计后续美债利率存在上行空间,但上行幅度或小于历史快节奏加息下上行幅度。美联储紧缩预计采用加息前置策略,未来几次议息会议加息50bps的可能性较大。

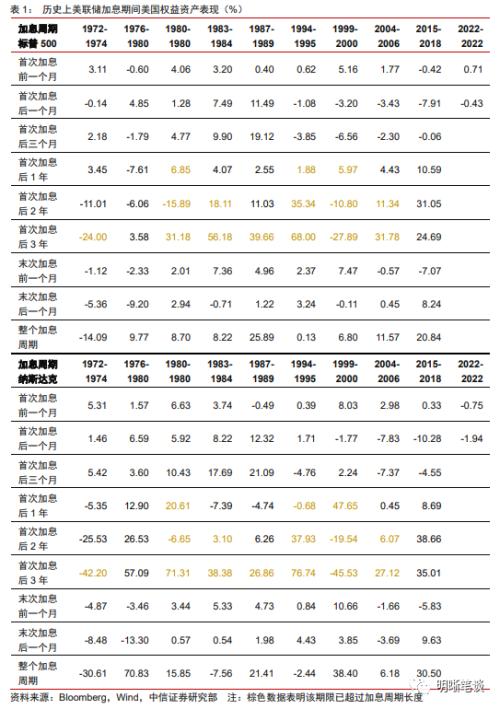

美国股市对美联储加息的抗压性较高。对于加息周期整体而言,美国股市具有较好的韧性。具体来看,加息对美国大盘股的冲击偏短期,负面冲击集中在首次加息后三个月内,对于成长股的影响略深远一些。慢节奏加息背景下股市表现略优于快节奏加息的情形,但此轮股市下跌幅度超出历史均值,或反映出此次高通胀、加息滞后且加息前置的背景下,经济下行压力以及股市调整风险较大。

不同加息节奏下各期限国债利率表现不同。对于加息周期整体而言,加息通常会在短期和中期有效地推升短期与长期的美国国债利率,并且对短期利率的提升更高且更快。对于此轮加息,虽然目前首次加息后上行幅度与快节奏加息情形较为相似,但由于此轮在首次加息前期市场已price in较充分的加息预期,预计后续利率存在上行空间,但上行幅度会低于历史上快节奏情形下美债利率的表现。

美联储加息对中国金融市场的影响如何?对于我国权益市场而言,首次加息前以及首次加息后的一个月或三个月内,美联储加息对于股市的冲击较大,海外流动性收紧带动资本流出,成长板块承压明显,我国股市走势主要由我国经济主导。类似地,美联储紧缩对于我国债券市场的影响也较为短期且有限,我国债市利率主要取决于国内经济增长态势。

在历史加息周期中美联储何时停止加息?历史上美联储停止加息主要是由于经济下行压力增大。而下行压力增大或体现为末次加息前连续数月经济增长缓慢或停滞、甚至走向衰退;又或者体现为末次加息后三个月内经济动能快速下滑。而不同的加息节奏对于经济的抑制作用不同,快节奏加息对于经济的抑制作用更小,但经济在第三年或面临经济步入停滞的风险。此轮在类似1994年的快节奏加息下,经济或可以像1994年一样在今年实现软着陆,但由于此轮加息远滞后于曲线,且通胀仍具有较高韧性,情形与1994年不完全相同。此轮宏观背景更类似1976年-1980年加息(加息后期经济衰退)的背景,因此此轮加息叠加较快缩表的背景下,经济实现软着陆仍存在一定难度,经济在此轮首次加息后第二年内或存在较大下行压力。

结论:历史上美联储加息对于股市的影响偏短期,在首次加息前后会受到一定负面冲击,但随后会较快反弹,整个加息周期内美股表现通常为上涨,但此轮加息美联储面临的经济形势更复杂,美股已下跌超出历史均值水平,预计后续仍存在调整风险。近些年来,美债利率对于加息的敏感性有所钝化,尤其是长期利率,但整体加息周期第一年内对各期限美债利率的推升作用仍较强,首次加息后第二年美债利率上行通常较为乏力,预计此轮美债利率存在一定上行空间。美联储加息对于我国金融市场的影响集中于加息前期,我国股市与债市表现仍主要由我国经济基本面决定。虽然美联储加息不一定会在后续引发经济衰退,但历史各加息周期首次加息后第三年经济通常存在较大幅放缓的现象,考虑此轮加息美联储更面临经济增长与抑制通胀的两难,海外经济均面临较大下行风险,此轮加息或从第二年面临经济下行压力较大的局面,因此美联储预计采用的加息前置策略以避免滞胀,未来几次议息会议加息50bps存在较大可能性。

风险因素:美国宏观环境出现剧烈波动;美联储紧缩超预期;俄乌局势超预期变化。

正文

历史上加息周期对于美股的冲击偏短期,但此轮美联储面临美国经济增长与降低通胀的两难局面,此轮股市下跌幅度超历史平均水平,预计后续还存在调整风险。虽然历史上快节奏加息对于长期美债利率的提升更有效,但此轮加息开启前利率已消化了较充分的加息预期,预计后续美债利率存在上行空间,但上行幅度或小于历史快节奏加息下上行幅度。美联储紧缩预计采用加息前置策略,未来几次议息会议加息50bps的可能性较大。

美联储加息周期内美国金融资产表现如何?

美国股市对美联储加息的抗压性较高

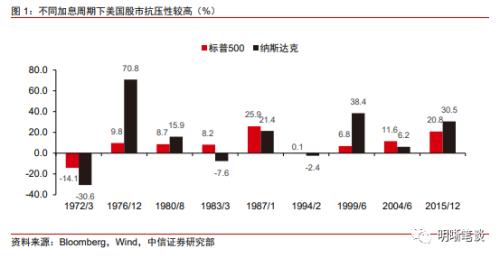

对于加息周期整体而言,美国股市具有较好的韧性,对于加息压力存在一定的定力。从加息周期整体来看,1970年以来,9次加息周期中除了1972年-1974年的加息周期内标普500指数下跌14.1%,其他加息周期中,标普500代表的美国大盘股市场均表现较好,实现了正收益。但纳斯达克代表的成长股、科技股的波动性较大,3次加息中下跌,六次加息中整体上涨,最大跌幅为30.6%,最大涨幅为70.8%。

具体来看,加息对美国大盘股的冲击偏短期,负面冲击集中在首次加息后三个月内,对于成长股的影响略深远一些。首次加息后三个月后(或更早),标普500通常开始反弹,但在加息末期由于经济出现下行压力,美国大盘股也可能会有所下跌。但对于成长股而言,1990年后加息的冲击较长期,或持续至1年。但对于较短期的加息周期,加息停止后标普500与纳斯达克均出现了反弹。

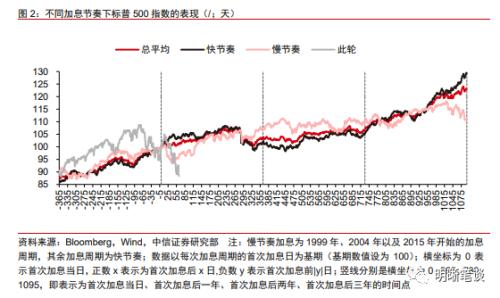

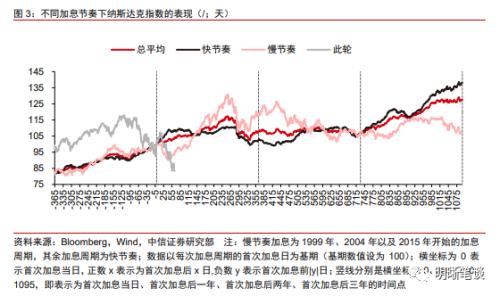

慢节奏加息背景下股市表现略优于快节奏加息的情形,但此轮股市下跌幅度超出历史均值,或反映出此次高通胀、加息滞后且加息前置的背景下,经济下行压力以及股市调整风险较大。1970年以来的完整加息周期的前期走势较为相似,尤其是首次加息前三个月内。回顾历史,首次加息落地后一个月内,相比快节奏加息,慢节奏的加息对股市的负面影响较大。但首次加息一年内以及两年内慢节奏下大盘股表现优于快节奏加息的结果。而对于成长股,第一年慢节奏加息表现较好,第二年快节奏加息表现较好。此外,在加息节奏偏慢的情形下,股市上涨动能或在首次加息后第三年末期出现下降,而快节奏加息股市在首次加息后第三年内表现较好。而此轮加息趋势有所不同,此轮首次加息前由于股市随经济快速复苏而较大幅上升,而加息预期升温后(首次加息前三个月)出现较大下滑,首次加息落地后也出现了更大幅的下跌局势。虽然此轮面临的经济滞胀风险与1976年-1980年以及1980年年内那两轮加息有一定相似,但是此轮美联储采用加息前置策略,较早的开始较大的加息,并且经济面临更广泛供应链通胀、俄乌战争以及疫情背景下下全球其他重要经济体经济疲软等的问题,因此股市的调整幅度与历史周期中的表现有所不同,预计在美联储加息前置的情形下,后续股市仍存在调整风险。

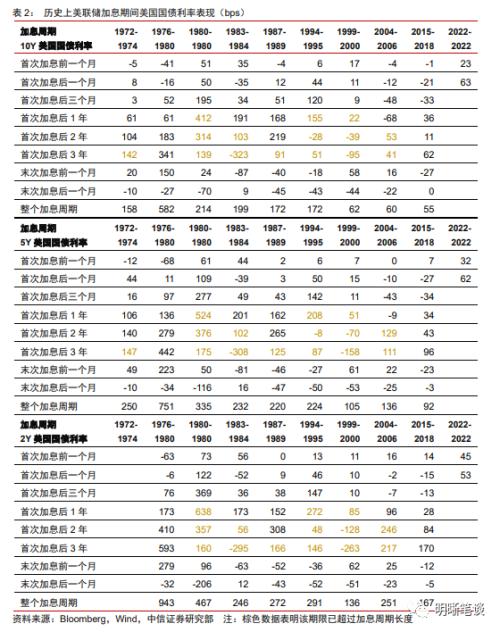

不同加息节奏下各期限国债利率表现不同

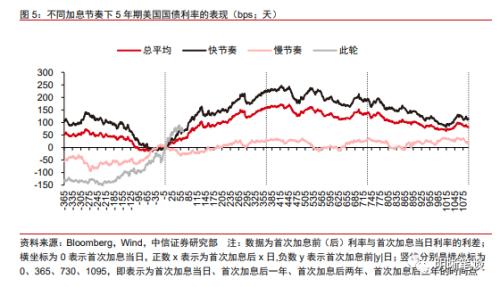

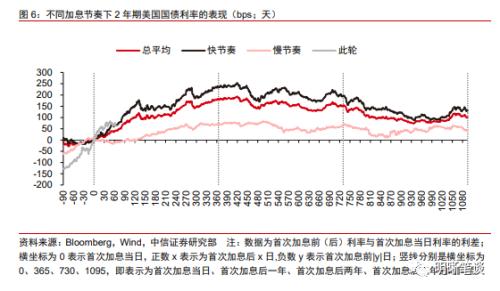

对于加息周期整体而言,加息通常会在短期和中期有效地推升短期与长期的美国国债利率,并且对短期利率的提升更高且更快。对于美国国债债利率而言,首次加息前一个月内,利率大多表现为上行趋势,尤其是短期利率,而首次加息后1个月内,加息对于各期限的利率的影响偏中性。但首次加息后3个月内长短期利率通常表现为上行趋势,加息对于利率的推动主要体现在中长期,并且对短期利率的推升作用远高于长期利率,因此加息中后期易出现利率倒挂的情形。1996年以后,加息幅度均偏小,但相比于1996年以前加息幅度同样较小的加息周期(1994年、1983年),会发现1996年以后长期利率对于加息有所钝化,但短期利率对加息仍较敏感。

对于此轮加息,虽然目前首次加息后上行幅度与快节奏加息情形较为相似,但由于此轮在首次加息前期市场已price in较充分的加息预期,预计后续利率存在上行空间,但上行幅度会低于历史上快节奏情形下美债利率的表现。快节奏加息对于长短期利率的提升效果均更有效,但加息的第二年长短期利率上行动力匮乏,通常出现下行趋势。在慢节奏加息下长期利率波动较小,整体增幅趋向于零,而加息对于2年期利率上行动力的支撑更强。但由于此轮加息,美联储沟通更为充分,加息路径更为清晰,首次加息前以及首次加息后上行速度均更为迅猛。虽然目前首次加息后表现与快节奏加息较为相近,但此轮首次加息前利率上行速度远快于历史上平均水平,反映出此轮美联储市场沟通较为有效,利率已price in较为充分的加息预期,预计美债利率未来存在上行空间,但上行幅度会低于历史上快节奏加息周期中美债利率的表现。

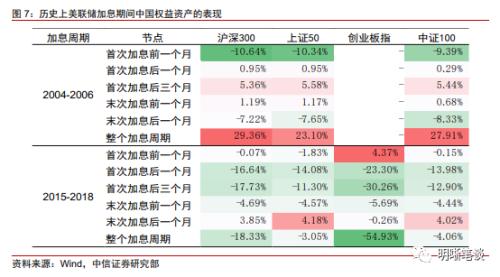

美联储加息对中国金融市场的影响如何?

美国货币政策对于我国权益市场的影响更多为短期扰动,我国权益市场主要是由国内经济发展形势主导。由于我国股市数据期限长度有限,因此我们主要观察2000年以来美联储两次完整加息周期对于中国金融市场的影响。对于我国权益市场而言,首次加息前以及首次加息后的一个月或三个月内,美联储加息对于股市的冲击较大,海外流动性收紧带动资本流出,成长板块承压明显,但整个加息周期内加息对权益市场的影响偏中性。实际上,在整个加息周期内,美联储紧缩并非决定性因素,权益资产涨跌取决于国内经济基本面,例如2015年-2018年美联储加息后期股市下跌主要是由于2018年中美贸易争端导致中国经济下行风险增大,而并非是由于美联储加息。

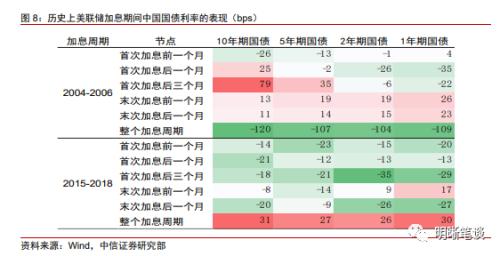

类似地,美联储紧缩对于我国债券市场的影响也较为短期且有限,我国债市利率主要取决于国内经济增长态势。由于美联储加息会引发外资持债资金外流,导致我国各期限债券利率在加息初期存在一定下行压力,因此美联储加息对于我国债券市场存在一定的负面冲击。但美国货币政策对我国债市多为扰动因素,利率的主要决定因素为我国宏观经济形势以及国内货币政策。具体而言,2004年由于我国经济下行压力增大,通胀压力减弱,2004年第四季度开始我国货币政策边际宽松,并持续至2006年第二季度,因此在美联储2004年-2006年加息周期中我国利率整体表现为下行。而2016年至2018年期间,由于我国推动供给侧结构性改革以及去杠杆,货币政策收紧,因此在美联储2015年-2018加息周期内我国利率整体表现为上行。

在历史加息周期中美联储何时停止加息?

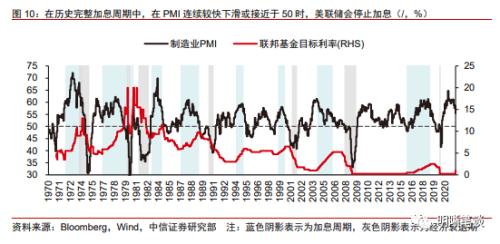

从历史来看,美联储停止加息主要是由于经济下行压力增大。而下行压力增大或体现为末次加息前连续数月经济增长缓慢或停滞(1976年-1980年、1987年-1989年、2004年-2006年、2015年-2018年)、甚至走向衰退(1972年-1974年、1976年-1980年);又或者体现为末次加息后三个月内经济动能快速下滑(1983年-1984年)。从历史上美联储加息停止时点与PMI关系的角度而言,平均来看,美联储会在PMI跌破55左右时停止加息,但不同加息周期停止加息时PMI的水平也存在较大的不同,范围为50.2至59.9。目前美国制造业PMI近期较快速回落至55.4,反映出目前在外需下滑、内需有所放缓、供应受限的背景下,经济存在较大的下行风险,因此美联储加息需要采用前置加息策略,意味着未来几次会议加息50bps存在较大的可能性,加息或在今年9月议息会议后有所放缓。

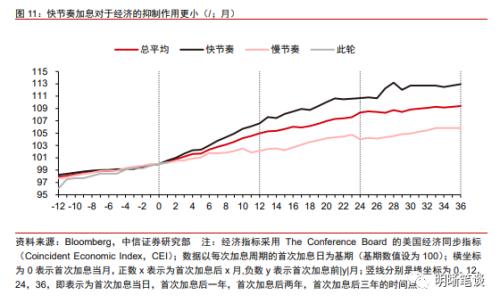

不同的加息节奏对于经济的抑制作用不同,快节奏加息对于经济的抑制作用更小,但经济在第三年或面临经济步入停滞的风险。首次加息前不同加息节奏下经济水平走势较为一致,但首次加息落地后第一年内,相比于慢节奏加息,在快节奏加息下经济仍保持较快增长,虽然第二年内所有加息周期均表现为经济增长放缓,但快节奏加息下经济增长仍略优于慢节奏加息的情形。而第三年内快节奏与慢节奏情形下经济增速均进一步放缓,后续均存在一定走入经济停滞的风险。这或反映出此轮快节奏加息或可能在首次加息后第一年内实现软着陆,但考虑到此轮加息远滞后于曲线(此前历史上完整加息周期中仅2000年之后两轮加息略微滞后于曲线),美国在2023年以后(包括2023年)经济增长停滞的风险会有所提升。

经济在此轮首次加息后第二年内或存在较大下行压力,美联储此轮预计采用加息前置策略以避免陷入滞胀困局。此轮在类似1994年的快节奏加息下,经济或可以像1994年一样在今年实现软着陆。但由于此轮首次加息前通胀水平已经达到8%左右,远高于大部分加息周期开始时的通胀水平,仅低于1980年那一轮开启加息时13%左右的水平,且加息远滞后于曲线,且通胀仍具有较高韧性,与1994年不完全相同。此轮宏观背景更类似1976年-1980年加息(加息后期经济衰退)的背景,因此此轮加息叠加较快缩表的背景下,经济实现软着陆仍存在一定难度。若经济连续几个月出现接近于停滞或快速下滑,美联储或有可能放缓加息或停止加息。虽然今年美国经济停滞概率较低,但美国1季度GDP实际增速以及较快下滑的PMI已经释放出经济进一步放缓的信号,在今年较快节奏加息后2023年经济停滞风险会有所上升,因此美联储预计此轮采取前置加息策略,以快速提升至中性利率,为后续应对经济的变数提供足够空间,未来几次议息会议加息50bps存在较大的可能性。

结论

历史上美联储加息对于股市的影响偏短期,在首次加息前后会受到一定负面冲击,但随后会较快反弹,整个加息周期内美股表现通常为上涨,但此轮加息美联储面临的经济形势更复杂,美股已下跌超出历史均值水平,预计后续仍存在调整风险。近些年来,美债利率对于加息的敏感性有所钝化,尤其是长期利率,但整体加息周期第一年内对各期限美债利率的推升作用仍较强,首次加息后第二年美债利率上行通常较为乏力,预计此轮美债利率存有一定上行空间。美联储加息对于我国金融市场的影响集中于加息前期,我国股市与债市表现仍主要由我国经济基本面决定。虽然美联储加息不一定会在后续引发经济衰退,但历史各加息周期首次加息后第三年经济通常存在较大幅放缓的现象,考虑此轮加息美联储更面临经济增长与抑制通胀的两难,海外经济均面临较大下行风险,此轮加息或从第二年面临经济下行压力较大的局面,因此美联储预计采用的加息前置策略以避免滞胀,未来几次议息会议加息50bps存在较大可能性。

风险因素

美国宏观环境出现剧烈波动;美联储紧缩超预期;俄乌局势超预期变化等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐