美联储计划加快缩表,释放了何种信号?

来源:金融界 2022-05-19 11:22:56

在通胀率处于40年来高位、劳动力市场依然吃紧的情况下,美联储宣布将启用新的货币政策手段。除了在5月4日将关键利率目标上调0.5个百分点外,美联储还将计划缩减资产负债表,这也是后疫情时代政策正常化的又一举措。

在政策利率接近或低于零、已经无法进一步下调利率的情况下,在公开市场上购买政府债券从而扩大资产负债表的量化宽松政策就成了美联储及其他央行会采取的一种刺激经济发展的非常规举措。如今,随着利率上升,美联储自然也选择开始缩表。

先锋领航认为,相比于之前实施的量化紧缩政策,美联储此次的缩表计划步调略显仓促。考虑到美联储通过缩表政策退出刺激手段的相关经验不足,因此,市场对这一举措给予的高度关注并非意料之外。

美联储加快量化紧缩步调的原因

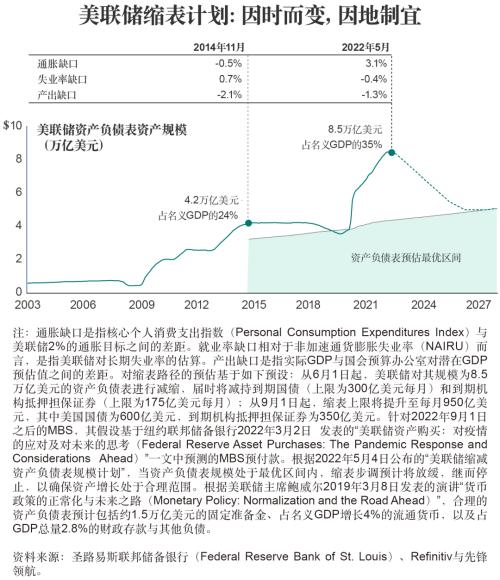

美联储计划从6月1日起,对其规模为8.5万亿美元的资产负债表进行减缩,届时将不再购买已经到期的国债和机构抵押担保证券,上限分别为每月300亿美元和每月175亿美元。从9月1日起,缩表上限将提升至每月950亿美元,其中到期美国国债为600亿美元,到期机构抵押担保证券为350亿美元。

美联储在不久前的3月才停止购买债券,可见本次紧缩比上一轮货币政策的紧缩周期要提前许多。早前美联储在经历全球金融危机之后,于2014年结束了量化宽松政策并停止购买债券;然而直到2017年,美联储才开始采取缩表手段。且彼时的最大缩减量也仅约为本次预期缩减量的一半。

此次缩表步调加快的背后有三大成因:

1、美联储的资产负债表过于庞大,其规模远超于有效实施货币政策的理想范围。

2、经济发展处于商业周期的较成熟阶段且呈升温趋势,和2014年的情况相比,经济的产出缺口更小,失业率更低,通胀率更高。

3、美联储在缩表举措的沟通和执行层面积累了一定的经验,因此在判断金融市场与金融环境的反应方面或将更有把握。

为何利率仍将是美联储的主要调控手段

美 联储将继续以利率作为主要的政策调控手段,同时在广泛市场共识的基础上推进缩表措施,最大限度提升可预见性以减少市场波动。鉴于这一考量,以及缩表可能导致收益率曲线长端利率大幅上升的担忧,美联储并没有选择主动出售投资组合中的证券,而是设定了债权被动到期的月度上限。

同时,资产负债表的最终规模,以及这一规模能否保证市场流动性充裕和货币政策的有效实施,也将是美联储何时结束缩表的考量因素与指导方针。当前的资产负债表的最终规模尚未确定。然而,如上文图表所示,先锋领航预计资产负债表的最终规模将稳定在GDP的18%左右,或略高于5万亿美元。之后,预计美联储的缩表举措将放缓或终止,届时其资产增长将与经济规模相匹配。除非缩表进程停滞,或者该计划在执行中发生重大偏差,否则预计资产负债表的规模或将于2025年底左右达到预期水平。

各国央行所面临的挑战

美联储的紧缩计划伴随着多重挑战。紧缩政策步调及幅度的预测将更有难度;同时,美联储不再扮演市场买家的角色,债券估值将不得已降低以吸引更多价格敏感型的买方,从而波及整个金融市场。不仅如此,还有不少发达国家央行也将采取加息和缩表措施,让局面更为复杂。

正如我们在今年年初发布的《先锋领航2022年全球经济及市场展望:力求平衡》中所提到,决策者如何有效地解决退出宽松政策对全球经济的负面影响,仍将是2022年甚至未来的一个重要议题。从短期来看,先锋领航的经济分析团队维持此前观点不变,预计经济和就业市场的增长将会有所放缓,但全年总体势头仍保持强劲。美国剔除波动较大的食品和能源价格的核心通胀指标同样有望在全年趋于缓和,但依旧高于美联储2%的目标。

各国央行当前面临着稳定通胀的挑战,而政策利率上调的节奏与效果或许依旧是未来的焦点。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐