美联储加息及其相关效应对信托市场的影响

来源:中诚信托诚财富 2022-05-16 11:26:42

热点研究

美联储加息及其相关效应对信托市场的影响

5月5日,美联储最新利率决议决定将基准利率上调50个基点至0.75%-1.00%区间,这是美联储本年度第二次加息,也是2000年5月以来最大幅度加息。从传导效应上来看,美联储连续大幅加息及缩表将加大国内资本市场波动、提高稳增长难度等。对信托行业而言,美联储加息相关效应将对信托市场产生深刻影响。

加大了国内资本市场波动

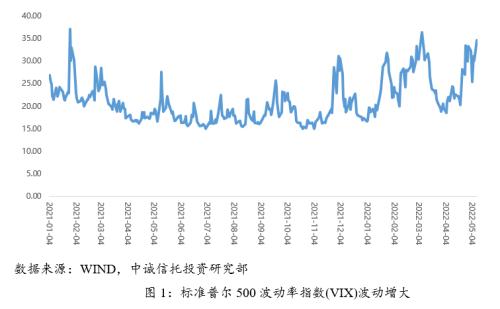

年初以来,美元指数和10年期美债收益率持续攀升。美联储启动年内第二次加息后,未来加息节奏仍存在诸多的不确定性。5月9日,美元指数连续突破2020年3月和2017年初高点,达到104,为2002年以来新高;10年期美债收益率一度突破3.2%,创2018年底以来的新高。美元指数和美债收益率同步攀升,反映的是全球美元流动性的收缩。从当前的影响来看,新兴市场国家汇率承压,全球资本市场剧烈震荡。5月9日,预测标普500指数未来30天波动情况的CBOE波动率(VIX指数)日内上涨超16%,站上35关口。纽约股市三大股指9日大幅下跌,标准普尔500种股票指数自去年3月底以来首次跌破4000点。根据中金公司(行情601995,诊股)的研究,在美元指数和美债收益率同步上行时期,原油、工业金属、农产品(行情000061,诊股)在内的大宗商品表现欠佳,而黄金表现最差;股市表现一般,整体跌多涨少,港股相对美股相对更为脆弱。

从国内资本市场来看,截至2022年2月末,外资持有中国境内债券和股票市值合计1.25万亿美元,保持在3%-5%的水平。虽然与日本、韩国、巴西等发达经济体或新兴经济体相比占比较低,但外资流动具有风向标作用,将对资本市场情绪产生扰动。在债券市场方面,2月以来,外资持续卖出中国债券。从托管量数据来看,2022 年2月境外机构托管量环比下降804亿元,为有数据以来单月最大降幅;3月整体减持1093亿元,减持量环比增加290亿元;在权益市场方面,无风险利率上行,3月、4月市场波动增大,高估值行业承压,公募基金发行遇冷,创业板和科创板年内跌幅已超30%以上。

提高了国内经济稳增长难度

年初以来,随着美联储加息节奏的加快,全球央行也进入了紧缩周期。在新兴市场方面,巴西、土耳其、俄罗斯等在主要发达国家维持超低利率水平时已经率先进行预防性加息,全球有30多家新兴市场央行今年一次性加息至少50个基点;发达经济体方面,新西兰成为首个一次加息50个基点的发达国家,随后加拿大、美联储也加入该行列。当前,全球央行面临抗击通胀和经济增长的两难选择,非美国家除此之外还面临资金外流的压力。未来以美元为主的国际货币将从负利率、零利率转向,全球经济很可能出现“滞胀”和重新陷入衰退的前景。

除加息外,美联储于6月1日开始以每月475亿美元的步伐缩表,并在三个月内逐步提高缩表上限至每月950亿美元,美元流动性持续收缩。从国内货币政策空间上来看,随着美元持续走强和美债收益率的提升,中美10年期国债收益率近期持续出现倒挂,人民币贬值压力增强,美元兑人民币汇率三个月内上升4000多基点,国内货币政策总量宽松的空间已明显受到挤压,稳增长的难度加大。

加速了宏观应对政策实施

从4月份情况来看,受疫情影响,制造业PMI降至47.4,制造业景气水平连续下降;非制造业PMI为41.9,低于3月6.5个百分点,非制造业经营活动总体继续放缓。中美经济当前处于不同周期,美联储政策重点为应对通胀,国内政策重点在于稳增长。受美联储加息、全球地缘政治风险、国内散发疫情等多重因素叠加,多项稳增长政策将会加速落地。4月29日中央政治局会议进一步要求要加快落实已经确定的政策,实施好退税减税降费等政策,用好各类货币政策工具,努力实现全年经济增长目标。政治局会议也对房地产、货币政策、资本市场、基建、稳外贸、平台经济等领域问题予以进一步明确。如果疫情防控顺利,4月PMI大概率是全年底部。

从货币政策方面来看,2022年4月以来,央行已先后推出4400亿元再贷款工具,具体包括2000亿元科技创新再贷款、1000亿元交通物流领域再贷款、1000亿元支持煤炭清洁高效利用专项再贷款额度以及400亿元普惠养老领域再贷款。此外,今年央行依法上缴超1万亿元的结存利润,预计拉动全年M2增速约0.5个百分点。当前央行已形成一套适合国情的结构性货币政策体系,货币政策与财政政策、产业政策相配合,共同提振市场主体信心。

相关效应对当前信托市场将产生深刻影响

(一)影响标品信托业务规模增长

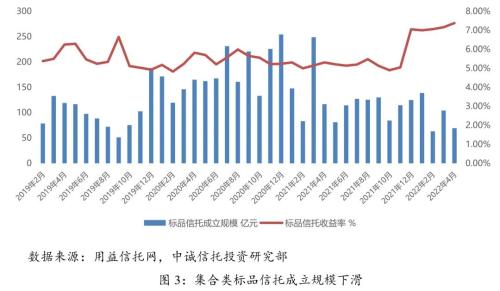

当前国内资本市场震荡除美联储加息因素扰动外,疫情散发导致经济基本面走弱也是其主要影响因素。受3月、4月资本市场震荡影响,近期信托公司标品信托业务规模增速大幅下降。根据用益信托网数据显示,4月标品类集合信托成立规模69.16亿元,环比降幅为33.49%,同比降幅为40.77%。3月份的金融委会议已对资本市场关心的经济政策、房地产、中概股和平台经济都做出了明确的回应。4月份的中央政治局会议则当前的政策环境对市场较为友好,政策方向较为明确。但受多重不确定性因素影响,市场情绪回暖仍需一定的时间。

(二)提升基础设施领域信托投融资需求

基础设施投资是当前稳增长的重要发力点。中央财经委近期要求全面加强基础设施建设,加快新型基础设施建设,提升传统基础设施水平。从会议精神看,“适度超前开展基础设施投资”已是中期的一个稳定导向。随着基础设施投资需求的增加,基础产业类信托迎来了新一轮的发展。在房地产和工商企业领域信托等业务持续低迷的情况下,优质政信类产品获得了投资者的认可,发行规模和占比持续回暖。

(三)财富管理业务仍将保持较快发展

虽然短期内资本市场震荡等因素影响,信托公司经营压力较大但从中长期来看,财富管理业务仍将保持较快发展。从2021年的情况来看,虽然融资类信托规模降至3.58万亿元,降幅高达26.28%,但投资类信托规模则增至8.50万亿元,增幅高达31.92%。投资类信托四年间规模总计增加了2.33万亿元,增幅总计达37.80%,占比总计提升了17.87个百分点,已经成为主动管理信托最主要的产品形式。信托公司需在新的发展环境下,积极转型,抓住财富管理业务发展机遇。

(四)有利于减缓信托项目风险压力

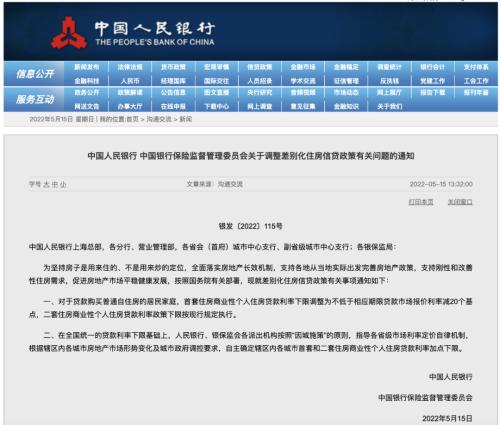

近期中共中央政治局会议再次强调,在坚持房住不炒的定位下,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。在地方层面,超10城放松了限购要求,超80个城市实施了房地产调控政策松绑。商业银行方面,全国已经有一百多个城市的银行自主下调了房贷利率,平均幅度在20个到60个基点不等。多重政策实施下,房地产行业流动性将有所改善,有利于减缓信托项目风险压力。

(执笔人:杨晓东)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐