【明日主题前瞻】单日大涨超7% 机构称这一化工品将迎超级景气周期

来源:财联社 2021-08-25 21:23:31

【今日导读】

单日大涨超7% 机构称这一化工品将迎超级景气周期;

硅料今年来涨幅高达150% 下游产品近期涨势明显;

行业巨头减产或关停老产能,新增产能仅为1%,这家公司坐拥最大产能;

产能稼动率超过100% 台积电明年第一季度计划再度提价;

锂电负极龙头中国宝安上半年净利润同比增402.95%;

上海:“十四五”期间稳步推进数字人民币应用试点 丰富数字人民币应用场景。

【主题详情】

单日大涨超7% 机构称这一化工品将迎超级景气周期

行业数据显示,国内制冷剂R134a(HFC-134a)出厂价格单日上涨7.5%,报价21500元/吨。R125(HFC-125)上涨7.14%,报价30000元/吨。R410a(HFC-125和HFC-32的混合物)上涨6.49%,报价20500元/吨。

制冷剂行业存在冻结、削减其供给端的国际公约《蒙特利尔协定》。在我国,协议以2020至2022年各厂商平均产量份额作为基准,自2024年开始冻结第三代制冷剂供给。国盛证券分析指出,目前配额制定基线期已过半,一方面,三代制冷剂产能增长开始迅速放缓;另一方面,三代制冷剂行业集中度持续提升。未来三代制冷剂将迎来超级景气周期,远超二代制冷剂过去的两轮景气。

A股上市公司中,三美股份现有HFC-134a产能6.5万吨、HFC-125产能5.2万吨、HFC-32产能4万吨、HFC-143a产能1万吨。永和股份已投产制冷剂产能主要涉及产品包括 HCFC-22、HFC-152a、HFC-143a、HFC-32、HFC-227ea等。联创股份氟化工制冷剂业务与美的、格力、海信、奥克斯、日立、松下等大型空调厂家保持长期合作。

硅料今年来涨幅高达150% 下游产品近期涨势明显

作为光伏产业的上游原材料,今年以来,硅料价格从每吨8万元左右的价格,涨到了每吨20万元以上,涨幅高达150%。

过去两年,光伏产业需求量大幅增加,带动产业链上下游的产能扩张。在硅片、电池片和光伏组件企业大幅扩产的同时,硅料产能增长相对较慢,上下游结构性供需失衡,这也是造成这轮硅料价格大涨的主要原因。目前全球最大的硅料生产企业所有生产线正在全速生产,负责人表示,目前年产能是8万吨。今年上半年,企业的产能利用率达到126.5%,实现产量5.06万吨。尽管生产线一直在超负荷生产,在产品库房,记者却发现,大部分的库位都是空的。工作人员告诉记者,仅有的400多吨硅料库存,也要马上发走。太平洋证券认为,由于硅片近期涨势明显,开工率在九月也会在较高水位,因此预期九月硅料供应较紧张。

A股上市公司中,大全能源目前已形成年产7万吨高质量、低能耗、低成本的高纯多晶硅产能,三期B阶段扩产计划名义产能3.5万吨,预计年底建成投产。通威股份目前拥有2万吨硅料产能,硅料产品已能实现N型料的批量供给。特变电工内蒙10万吨多晶硅项目已开工建设,控股子公司新特能源新疆多晶硅生产线设计产能为6.6万吨/年。

行业巨头减产或关停老产能,新增产能仅为1%,这家公司坐拥最大产能

工信部表示,将支持各地聚焦细分优势领域,推进磷复肥行业由集聚发展向集群发展全面提升,加快培育一批具有国际竞争力的先进制造业集群;进一步细化行业绿色制造标准,加大对绿色磷复肥、新型肥料产品研发推广的支持力度。

近年来全球主要磷肥供应商OCP、Mosaic等公司多次施行减产计划或关停老产能,并且新产能的投放持续低预期。据IHS统计,近两年磷酸二铵新增产能规划仅OCP的100万吨项目(DAP+MAP,折P2O5为33万吨,产能增量/全球≈1%),且投产进度有可能低预期。此外全球的磷矿石资源整合加剧,顶级生产厂家话语权更胜以往。磷化工作为牌照类业务,加工能力受政策限制。磷化工产能的扩张受政策限制,不同产品的产能可以置换,如黄磷和磷肥可以转产工业磷酸/工业一铵,但是会导致黄磷和磷肥发生短缺。安信证券认为,开工负荷和新产能投放均难以带来边际增量,未来磷肥供应端有可能长期维持偏紧状态,磷酸二铵景气度有望持续。德邦证券分析指出,中长期来看,随着“三磷”整治的持续推进,磷产业链供给端全线收缩。磷矿石供给收紧带动价格上涨,沿产业链向下游传导,磷肥步入景气周期,看好磷肥景气持续上行。

A股上市公司中,云天化化肥总产能876万吨/年,其中基础磷肥总产能555万吨/年,是国内产能最大的磷肥生产企业之一。川发龙蟒施行“肥盐结合,梯级开发”的经营模式,在生产工业级磷酸一铵的同时配套生产肥料级磷酸一铵等产品,是国内主要生产企业之一。兴发集团现有肥料级磷铵产能100万吨/年,包含磷酸一铵产能20万吨/年,磷酸二铵产能80万吨/年。

产能稼动率超过100% 台积电明年第一季度计划再度提价

据行业媒体报道,业内人士透露,台积电已通知客户,明年第一季度调涨晶圆代工价格10%-20%。

全球半导体产能供不应求使得国内主要晶圆厂产能稼动率自2020年下半年以来持续接近满载,部分成熟制程产能稼动率甚至超过100%。部分晶圆厂近期拟将进一步提高明年一季度晶圆报价,涨幅在5%-15%。银河证券分析指出,虽然目前晶圆厂产能已基本满载,但在全面涨价带动下,2021、2022年业绩将迎来增量。同时,国内晶圆厂扩产趋势明显,长期增长空间广阔。考虑到下游旺盛需求以及晶圆厂短期扩产有限,晶圆产能紧张将至少持续至2022年下半年。

A股上市公司中,赛微电子北京FAB3的设计总产能为3万片MEMS晶圆/月,一期产能为1万片MEMS晶圆/月已于2020年9月建成并达到投产条件。士兰微子公司成都士兰已形成年产70万片硅外延芯片 (涵盖 5、6、8、12吋全尺寸) 的生产能力。华润微晶圆制造方面,无锡拥有3条六吋线,年产能248万片,无锡和重庆各拥有1条八吋线,年产能144万片。

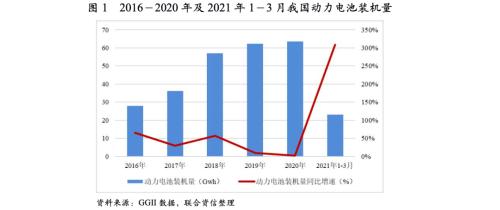

锂电负极龙头中国宝安上半年净利润同比增402.95%

中国宝安披露半年度报告,公司2021年半年度实现营业收入为80.21亿元,同比增长101.73%;归母净利润6.8亿元,同比增长402.95%;基本每股收益0.26元。报告期,新能源汽车行业市场需求提升,集团旗下新三板挂牌企业贝特瑞拥有锂离子电池负极材料完整产业链,报告期内实现净利润7.3亿元,同比增长232.45%。

中泰证券苏晨研报指出,负极材料的差异化特性导致了其价格方差较大,中高端产品工艺复杂,具备较高的技术壁垒。负极产能扩张基本与下游需求增速基本一致,供需关系健康,石墨化紧缺将持续至2022年。未来几年负极的竞争将围绕一体化和连续化工艺进行竞争,一体化和连续化领先的公司持续具有超额利润,看好具备石墨化一体化布局优势、研发工艺迭代领先的负极企业。

上市公司中,除中国宝安外,璞泰来负极材料产能在定增募投等项目实施完毕并达产后有望达到15万吨,前瞻性性加快石墨化自供布局,客户涵盖LG化学、宁德时代、SKI、Northvolt等全球核心动力电池厂商;易成新能现拥有年产14000吨锂电池石墨负极材料产能,客户主要以动力电池企业和数码电池企业为主。

上海:“十四五”期间稳步推进数字人民币应用试点 丰富数字人民币应用场景

财联社8月24日电,上海市人民政府印发《上海国际金融中心建设“十四五”规划》。加大金融科技关键技术研发力度,提升对金融产品、金融服务、金融监管创新的支撑能力。推动在浦东设立国家级金融科技研究机构。提升金融科技应用水平,稳步推进数字人民币应用试点,丰富数字人民币应用场景。

另据报道,大连商品交易所昨天通过数字人民币形式向交割仓库――大连良运集团储运有限公司支付仓储费,实现了数字人民币在期货市场的首次应用。雄安新区、上海、苏州等多地也开展了多次数字人民币红包兑换试点,数字人民币推广速度不断加快。

上市公司中,赢时胜目前正在与各大金融机构合作,实现金融科技赋能,并参与各大银行等金融机构的数字货币DCEP相关项目落地创新实践;楚天龙参与了多家国有商业银行客户在北京、上海、苏州、西安等地的数字人民币硬件钱包产品试点,已申请了多项与数字货币支付相关的专利。

相关文章

猜你喜欢

今日头条

图文推荐