7月财政收入依然偏强,楼市降温对地方政府土地出让金收入影响明显

来源:金融界网 2021-08-25 17:26:40

数据

根据财政部数据,7月全国一般公共预算收入同比增长11.1%,前值11.7%,上年同期值4.3%;全国一般公共预算支出同比-4.9%,前值7.6%,上年同期值18.5%。7月全国政府性基金收入同比增长2.5%,前值19.6%,上年同期值11.4%;7月全国政府性基金支出同比下-1.4%,前值-9.5%,上年同期值6.5%。

↓↓↓具体解读如下↓↓↓

一、7月财政收入数据依然偏强。

一方面,上年同期基数大幅抬高,而7月财政收入增速与上月基本持平;另一方面,为消除上年基数波动影响,以两年复合增速衡量,7月增速仍然达到7.6%,较上月上行0.2个百分点。

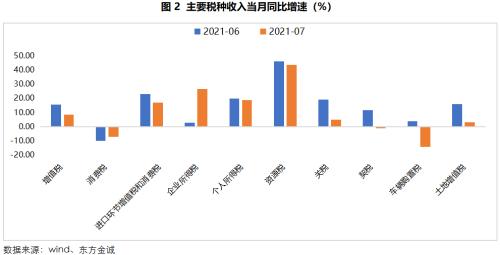

7月财政收入增长较快,主要受到两个税种支撑:首先,受近期PPI高涨、企业利润增速大幅上升,以及上年同期基数偏低等因素带动,7月企业所得税同比增长26.7%,增速较上月加快23.8个百分点,当月的两年复合增速也加快了1.2个百分点。我们认为,本月企业所得税录得高增,也与企业所得税申报缴纳时间相错有关。其次,7月消费税收入同比降幅收窄。在上年同期基数大幅抬高的背景下,7月消费税同比降幅较上月收窄3个百分点。我们认为,尽管汽车销量同比走弱对相关消费税形成拖累,但近期国际油价处于高位,国内燃油价格上行,对7月消费税降幅收窄构成支撑。整体上看,7月消费税仍较去年下降6.8%,体现当前消费市场修复整体较为缓慢。

在这两项主要税种收入增速改善带动下,7月税收收入同比增速较上月加快3.4个百分点至12.9%,这基本上抵消了当月非税收入增速下滑给整体财政收入带来的影响;而且以两年复合增速计算,7月税收收入增速也持平前值于9.3%。7月非税收入同比大降25.3%,两年复合增速也由上月的0.4%降至-4.9%,我们认为或与当前税收高增背景下,监管层采取收入调节措施有关。

7月也有部分税种收入增速下滑,其中第一大税种增值收入同比增长8.7%,增速较上月下降7个百分点。这与当月工业值加值同比增速下滑较快相印证,体现近期汛情、疫情及出口增速下滑对国内工业生产带来了较大的短期冲击。

值得注意的是,7月楼市明显降温,当月契税同比增速由正转负,较上月大降13.1个百分点;汽车销量下滑,导致车辆购置税同比下降13.9%,增速较上月下滑18个百分点;当月进口增速明显放缓,关税和进口增值税同比增速随之大幅下行。我们判断,以上税种收入增速下行态势有望在未来几个月延续。这意味着或从8月开始,随着企业所得税基数垫高,财政收入高增态势或将出现下行拐点。

二、7月财政支出有所发力。

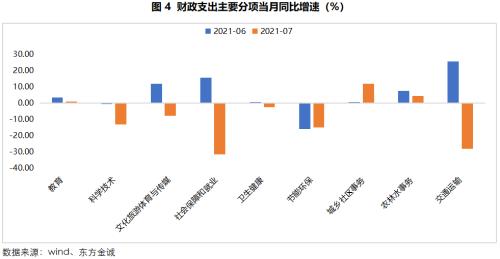

财政支出方面,7月支出同比由正转负,同比下降4.9%;但撇除基数因素的两年复合增速则由负转正,由前值-4.0%上行至6.1%,为今年以来最高水平。而且从财政支出月度环比来看,7月较6月环比下降42.6%,降幅也明显低于疫情前2017-19年同期50.0%-52.7%的水平。这表明,尽管7月财政支出同比负增,但这主要是由于上年支出基数抬高所致,当月的财政支出力度实际上有所加强。

从支出结构来看,当月城乡社区事务支出在上年基数大幅抬高的背景下,增速仍然明显加快,体现部分基建领域支出力度正在增强;但当月交通运输、农林水事务支出增速出现不同程度下滑,这也是7月基建投资增速整体放缓的重要原因。民生保障支出方面,主要受上年高基数影响,7月社会保障及就业支出、公共卫生和教育支出增速均在下滑,是拖累当月财政支出增速的主要原因。

我们判断,伴随高基数影响退去,未来两个月财政支出增速将由负转正。下半年宏观政策向稳增长方向倾斜,财政支出增速整体上会保持正增长,且支出进度会较目前有所加快——1-7月财政支出进度为55%,明显落后于疫情前2017-19年平均59%的进度水平。

三、7月楼市明显转冷,房企融资受限,多个城市土地出让推迟,当月地方政府国有土地出让金收入与上年同期基本持平,同比增速较上月大降18.1个百分点。

可以看到,进入8月后,楼市降温加剧,随着多地推迟第二批集中土地出让时间以及对土拍规则的调整,土地市场分化的态势将有所缓解,但土地市场热度整体上也将进一步冷却。我们预计,未来几个月地方政府国有土地出让金收入有可能持续进入同比负增状态。不过,伴随各线城市房价涨幅收窄,下半年房地产调控压力或将阶段性缓和,房企融资环境有可能边际改善,这将在一定程度上缓和地方政府土地出让金收入的下滑幅度。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章