动力锂电池行业季度研究报告:2021年动力电池行业债券到期兑付压力小

来源:金融界网站 2021-08-25 17:27:47

动力锂电池及其上游行业与电动汽车产业的发展息息相关。受新冠肺炎疫情影响,2020年上半年我国动力锂电池装机量大幅下降;但2020年下半年以来,在产业政策的刺激和市场需求的推动下,随着新能源汽车产销规模的扩大,动力锂电池装机量大幅增长。

动力锂电池原材料价格的波动性强,2020年下半年至2021年一季度,锂盐和镍、钴、锰价格上涨,带动正极材料、电解液价格快速走高,产业链中资源类企业受益,而材料类企业、电池制造类企业的毛利率因此受到一定压缩。

从下游看,2020年以来汽车产业出现重大结构性变化,新能源汽车产销量重回上升通道;2021年,全球新能源汽车仍呈高景气度增长态势,中国动力(行情600482,诊股)电池产业链企业在国内外市场均有较大拓展空间。

从企业经营状况看,2020年,动力电池产业链上市公司业绩总体稳定,第四季度收入和利润增长较快。但受补贴政策退坡、市场竞争加剧及疫情扰动等因素影响,动力电池产业链存在降成本压力,全年毛利率水平较上年有所下降。2021年一季度,下游市场需求旺盛,动力电池行业延续上年底的增长态势,企业订单饱满、产品价格和毛利率回升。随着新能源汽车产销量进一步增加,以及储能等其他应用领域的快速增长,预计全年动力电池行业上市公司业绩可实现进一步增长。

2021年第一季度,动力电池行业新发行和兑付债券规模小,未发生违约和信用等级被下调的情况,2021年行业即将到期债券规模小。

我国新能源(行情600617,诊股)汽车产业处于高速增长期,2020年以来政策引导信号明显,产品不断丰富、成本有所下降,“供给刺激需求,需求拉动供给”的良性循环局面正在形成。未来新能源汽车产销量的增长势必拉动动力锂电池行业规模的扩张,但同时,动力锂电池行业产能扩张较快,受需求拉动和市场炒作因素的影响,上游原材料可能出现价格大幅上涨的局面,从而压缩行业利润水平。2021年下半年,联合资信对动力锂电池行业的展望为“稳定”。

一、行业整体运行情况

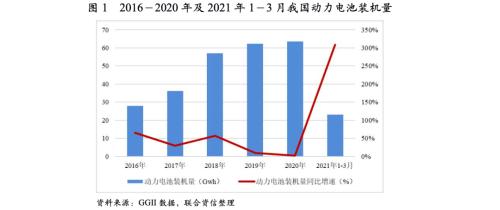

2020年,在新冠肺炎疫情、国家新能源汽车政策等多方因素的影响下,我国动力锂电池行业先抑后扬,全年保持小幅增长;三元电池仍为主流,但磷酸铁锂电池应用占比有所上升;行业集中度继续提高,宁德时代(行情300750,诊股)等企业保持稳定的领先地位。2021年一季度,动力锂电池行业产销延续2020年下半年的增长趋势,装机量继续大幅增长。

动力电池是电动汽车的重要部件,随着新能源汽车产业的发展,近年来全球动力电池装机电量逐年增长。从出货量来看,根据SNE Research数据,2020年,全球动力电池出货量(不含储能)约为192.9GWh,同比增长约30%;根据高工产研锂电研究所(以下简称“GGII”)数据,2020年我国动力锂电池出货量约为80Gwh,同比增长21.7%,占全球出货量的比例约为41.7%。我国已成为全球最重要的动力锂电池生产基地。

因新冠肺炎疫情扰动,2020年上半年我国动力锂电池装机量大幅下降,但下半年出现修复性增长,全年增速实现回正。根据中国汽车动力电池产业创新联盟数据,2020年,我国动力锂电池装机量约为63.6GWh,同比增长2.3%,约占全球总装机量的46.4%。具体来看,2020年上半年,受新冠肺炎疫情、补贴继续退坡等因素影响,我国新能源汽车产量和动力锂电池装机量均大幅下降,新能源汽车产量、搭载动力锂电池装机量分别约为35.2万辆和17.5GWH,同比降幅分别达42.2%和41.7%;但进入三季度后,随着国内疫情的有效控制、“双积分”等新能源汽车政策效应的显现、前期所积累新车购置需求的兑现,我国新能源汽车产量和动力锂电池装机量均出现大幅增长,2020年全年,我国新能源汽车产量、动力电池装机总量分别为136.6万辆和63.6GWH,同比分别增长7.5%和2.3%。2021年一季度,我国新能源汽车产量为53.3万辆,同比增长318.6%,较2019年同期增长75.3%;动力电池装机量约为23.2GWH,同比增长308.5%,较2019年同期增长约88.5%。

从动力电池构成来看,2020年我国装机量当中,三元锂电池装车量为38.9GWh,同比下降4.1%,占总装车量的61.2%,仍为市场主流,并不断向高端车型渗透;磷酸铁锂电池装机量为24.4GWh,同比增长20.6%,占总装车量的比例同比上升6.2个百分点至38.4%,主要系新技术应用使得磷酸铁锂电池能量密度(相对于装车体积)提升、成本下降,挤占三元等其他类型动力电池的市场份额所致。2020年下半年我国汽车市场新发布并热销的比亚迪(行情002594,诊股)汉、铁锂版model 3以及宏光mini EV等多款车型多数采用了磷酸铁锂电池。

从行业集中度看,2020年全球排名前十动力电池企业合计装机量约为126.47GWh,约占全球总装机电量的92.8%,较上年提高约4.8个百分点,行业集中度持续上升。其中,宁德时代装机电量为35.4GWH,市场占有率约26.0%;LG化学装机量约为30.9GWH,市场占有率约为22.7%。

二、行业上游

2020年上半年,动力锂电池产业链受降成本压力和疫情扰动影响,主要原材料均价处于相对低位,但随着下游需求复苏,下半年逐步出现涨价趋势。2021年一季度,动力电池出货量大幅增加,拉动四大主材中正极材料和电解液价格快速上涨;负极材料供需逆转,价格上涨条件已形成;隔膜产能充足,价格仍延续下行趋势。原材料供应紧张促使电池企业向上游资源布局。

1.正极材料

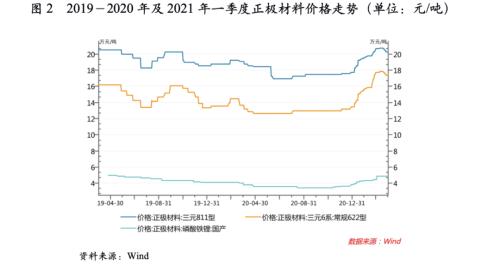

动力锂电池的正极材料在其总成本中占比最大,目前正极材料主要包括三元材料(NCM532、NCM622、NCM811和NCA等)和磷酸铁锂。三元正极材料方面,根据GGII调研数据,2020年,中国锂电三元正极材料出货量为23.6万吨,同比增长23.0%,主要系下半年国内外市场需求提升带动所致,增速高于动力电池出货量。三元正极材料价格主要受原材料价格和市场供需影响。2020年,三元材料价格经过上半年小幅下降后,于下半年有所回升,全年价位总体处于较低区间,一方面系高镍电池占比提升减少了对钴材料的用量,另一方面系受新能源汽车补贴政策退坡,产业链降低成本的压力向上游传导所致。正极材料生产企业较多,行业竞争激烈,议价能力相对有限。磷酸铁锂正极材料方面,2020年第二季度以来,磷酸铁锂能量密度问题有所突破,凭借其较高的性价比和安全性优势,被搭载进入更多车型,随着特斯拉model3(铁锂版)、比亚迪汉等中端车型和五菱宏光MINI、长城欧拉等A00、A0级电动汽车的热销,出货量大幅增加。此外,磷酸铁锂电池也可用于储能领域,替代传统铅酸蓄电池进程进一步提速。随着下游市场需求量增加,磷酸铁锂价格持续上涨。为保障原材料供应稳定和降低成本,动力电池企业在积极扩充磷酸铁锂电池产能的同时,也在积极布局上游原料端,通过战略采购或合资建厂的方式保障优质正极材料产能供给。

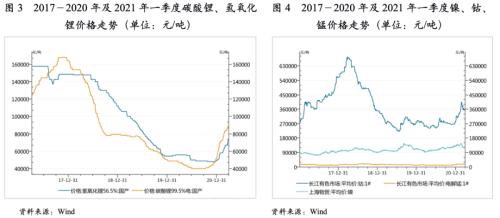

资源类原料价格方面,2020年,锂盐价格变化总体不大,钴价、镍价呈先抑后扬走势,而因三元电池用镍比例提高,镍价全年呈波动小幅上行趋势。2021年一季度,受海外疫情、矿区政策及上游钴矿减产影响,钴价快速上行;同时随着下游动力电池市场需求回暖,碳酸锂、氢氧化锂等产品价格走高。截至2021年3月末,钴价为36.50万元/吨,较2020年低谷24.10万元/吨上涨51.45%;电池级碳酸锂价格为8.90万元/吨,较2020年低谷4.00万元/吨上涨1.23倍;国产氢氧化锂(56.5%)价格为7.40万元/吨,较2020年低谷4.80万元/吨上涨54.17%。钴价和锂盐价格上涨带动正极材料价格上升。

2.电解液

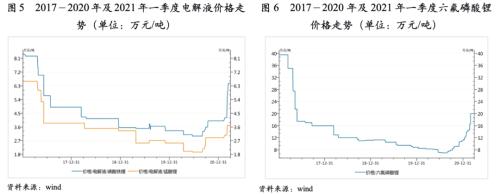

电解液方面,根据GGII数据,2020年,受动力电池企业需求增长的拉动,中国锂电池电解液出货量同比增长37.7%至25.2万吨。2020年下半年以来,在需求大幅增长的同时,因新冠肺炎疫情、环保政策等因素影响,电解液原材料产能供给有限,导致电解液价格快速上涨。截至2021年3月末,磷酸铁锂电解液价格为6.45万元/吨,较2020年6月低谷时期的3.00万元/吨上涨1.15倍;锰酸锂电解液价格为3.70万元/吨,较2020年6月低谷时期的1.95万元/吨上涨89.74%。电解液上游原材料六氟磷酸锂以及添加剂产品价格持续攀升,截至2021年3月末,六氟磷酸锂价格为20万元/吨,较2020年8月低点6.95万元/吨上涨1.88倍。

3.负极材料

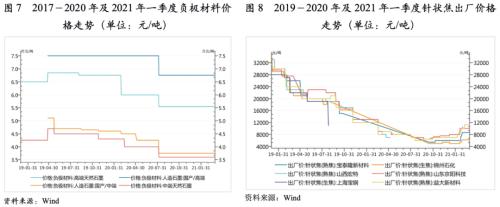

负极材料方面,2020年,我国负极材料出货量约为36.5万吨,同比增长35%,其中人造石墨约占84%,天然石墨约占16%。在人造石墨生产成本构成中,石墨化工序及焦类原料成本占比较大。受行业产能释放和疫情影响,2020年石墨市场仍存在供过于求情况,石墨价格延续下降趋势。2021年一季度,在能耗双控制度下,部分石墨化产能受到限制,同时重要原材料针状焦价格触底回升,造成负极生产成本上升;同时下游电池市场需求较好,负极材料价格存在上涨压力。

4.隔膜

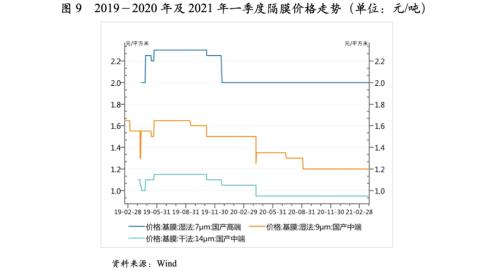

隔膜方面,锂电池隔膜属于重资产行业,存在较高的技术壁垒,投资金额巨大且回报周期长。近年来,我国隔膜企业技术日趋成熟,产能快速扩张,能够实现规模化生产、批量供货。GGII统计数据显示,2020年中国锂电隔膜出货量37.2亿平米,同比增长36%,从隔膜产品结构来看,2020年湿法隔膜出货量26亿平米,同比增长30%,占总出货量的70%,隔膜向薄层化以及功能化方向发展加快;干法隔膜出货量11亿平米,同比增长超过40%,主要系磷酸铁锂电池出货量增加所致,占总出货量的比例约为30%。我国隔膜市场总体产能过剩、市场竞争激烈,近年来隔膜价格整体呈下降趋势。2020年国内隔膜价格继续下行,价格走势全年呈现上半年显著下降,下半年基本稳定的态势。虽然上游原材料价格上涨,但上涨幅度有限,再加上隔膜原材料占产品成本比重较小,所以隔膜价格涨幅较小,上游原材料上涨主要由隔膜企业消化。2021年一季度,下游市场需求旺盛,相较于正负极和电解液,隔膜价格上涨空间较小。

三、行业下游

2020年,我国新能源汽车产销量重回上升通道,我国政府出台政策有助于新能源汽车产业的长远发展,为动力电池行业带来新一轮增长机遇。2021年,全球新能源汽车呈高景气度增长态势,中国动力电池产业链企业在海外市场方面仍有较大拓展空间。

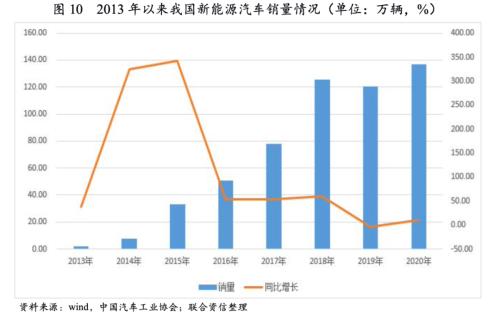

动力电池下游为新能源汽车行业。国内新能源汽车方面,根据中汽协数据,2020年,我国新能源汽车产销量分别为136.6万辆和136.7万辆,同比增长7.5%和10.9%。从细分车型看,纯电动汽车产销量累计分别完成110.5万辆和111.5万辆,同比分别增长5.4%和11.6%;插电式混合动力汽车产销量累计分别完成26万辆和25.1万辆,同比分别增长18.5%和8.4%;燃料电池汽车量累计产销均完成0.1万辆,同比分别下降57.5%和56.8%。纯电动汽车和插电式混合动力汽车产销均呈增长,表现均明显好于上年。2021年一季度,国内新能源车销量51.5万辆,同比增长279.6%,市场需求旺盛。目前我国汽车市场仍以传统的燃油汽车为主,但从近年来相关政策的制定和执行情况看,控制化石能源消费、发展新能源汽车将是未来的长期主题,新能源汽车替代传统燃油汽车已成为必然趋势。

海外市场方面,根据EV sales数据,2020年全球新能源乘用车(含插电混动、纯电动、燃料电池)销量约为312.48万辆,同比增长41%。其中,欧洲市场累计销量为136.71万辆(占43.8%),同比增长143.8%;电动化率从2019年的3.5%提至11.5%。海外新能源汽车发展处于上升通道,动力电池缺口增大,加上国内动力电池产业链优势凸显,头部电池企业获得的海外定点项目开始放量。根据上市公司年报,2020年,宁德时代811体系产品在海外实现大批量交付,同时储能产品实现从提供部件到提供电池系统的转型,海外收入达79.08亿元,同比增长295.30%;亿纬锂能(行情300014,诊股)软包三元电池向国际大客户进行批量交付,海外收入38.50亿元,同比增长126.76%;国轩高科(行情002074,诊股)加快开拓国际市场,海外收入1.59亿元,同比增长616.42%。2021年一季度,欧洲30国新能源车新增注册45.3万辆,同比增长97.6%,延续高景气度增长态势,中国动力电池产业链企业在海外市场方面仍有较大拓展空间。

四、行业动态

1.工信部公布2020年“双积分”情况

根据《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称“双积分管理办法”),工信部于2021年6月对2020年乘用车企业平均燃料消耗量与新能源汽车积分执行情况年度报告进行了公示。根据工信部数据,2020年,国内新能源汽车正积分437万分,负积分106.55万分,正积分总体高于负积分;平均燃料消耗量正积分为436.74万分,负积分为1171.43万分,负积分远大于正积分。116家境内乘用车生产企业中,有67家企业新能源汽车积分为正值,其中特斯拉(上海)有限公司、比亚迪(含比亚迪汽车工业有限公司和比亚迪汽车有限公司)、上汽通用五菱汽车股份有限公司获得新能源汽车正积分分别为86.04万分,74.45万分和44.31万分;未达标的企业中,平均燃料消耗量负积分前十名分别为一汽大众汽车有限公司、上汽通用汽车有限公司、浙江豪情汽车制造有限公司、上汽大众汽车有限公司、浙江吉利汽车有限公司、重庆长安汽车(行情000625,诊股)股份有限公司、北京奔驰汽车有限公司、中国第一汽车集团有限公司、奇瑞汽车股份有限公司和东风汽车(行情600006,诊股)有限公司;其中一汽大众平均燃料消耗量积分-118.33万分、新能源汽车积分-13.88万分。

点评:“双积分”政策是保证我国新能源汽车及动力电池行业长期增长的主要政策,根据其规定,如果车企没有满足新能源积分要求,将会受到暂停高油耗产品申报、暂停高油耗产品生产等处罚;在负积分抵偿归零前,其油耗不达标产品不予列入车型公告。双积分政策尚未达到政策初衷,但工信部在政策推进中存在较大的执行空间,未来可通过调整有关系数、技术标准等,灵活应对产业发展中出现的问题。2020年,一汽大众等传统整车企业负积分积累较多,我国车企生产新能源汽车产生的正积分低于平均燃料消耗量负积分;近年来工信部对“双积分”政策的执行力度逐步加大,正积分的供不应求,有利于抬高积分价格,将迫使传统车企进行新能源车型的研发与生产,促进国内新能源汽车市场的发展。

2.宁德时代等优势企业加速动力电池产能建设

2020年12月至2021年3月,长城汽车(行情601633,诊股)旗下的蜂巢能源分别决定在四川遂宁、浙江湖州和德国萨尔州三地投资共约300亿元,建设64GWh动力电池项目;2021年2月,宁德时代发布公告称拟总投资不超过290亿元建设/扩建三大基地,具体包括“四川省宜宾制造基地五、六期项目”、“控股子公司时代一汽动力电池生产线扩建”和“宁德时代动力及储能电池肇庆项目(一期)”。此外,2021年1月份至今,比亚迪、国轩高科和蔚蓝锂芯(行情002245,诊股)等动力电池企业也分别宣布了动力电池建设或扩产计划。

点评:据GGII预计,2025年全球新能源汽车渗透率将提升至20%以上,动力电池出货量将达到约1100GWh,约为2020年出货量的5.7倍,动力电池行业整体仍有很大发展空间。新能源行业的高景气度和未来高增长的确定性,是宁德时代等企业持续大规模布局扩产的关键因素;头部企业利用其在资本市场的良好表现融资扩产,充分发挥了资本市场的资源配置功能;新建产能为优质产能,有利于淘汰尾部经营者,提高行业集中度。但动力电池行业仍处于成长初期,未来行业竞争中技术更新将不断出现,若技术路线出现重大变化而企业的生产线不能实现兼容,将使企业面临一定的投资风险。

3.广汽埃安和长城汽车分别发布三元锂电池升级产品,动力电池行业技术更新加快

2021年3月至6月,广汽集团(行情601238,诊股)旗下新能源汽车公司广汽埃安发布了“弹匣电池系统”安全技术,长城汽车发布了“大禹电池”,二者的核心均为通过改善电池结构等技术手段,解决三元电池起火、爆炸等安全隐患。

点评:近年来动力电池的主流产品为三元锂电池和磷酸铁锂电池,2020年比亚迪对磷酸铁锂电池的改进,弥补了相应车型续航能力不足的短板,一定程度上扭转了磷酸铁锂被边缘化的趋势;2021年,广汽埃安和长城汽车对三元锂电池技术的改进,有望提高三元锂电池的安全性,巩固其在中高端车型中的地位。

动力电池行业发展历史较短,技术成熟的空间仍较大,预计未来行业竞争中技术更新将不断出现。

4.特斯拉中国制造产品再次降价。

2021年7月,特斯拉中国官网宣布中国制造Model 3售价再次下调,标准续航升级版价格下调1.5万元,补贴后售价由24.99万元降至23.59万元。特斯拉中国称,此次价格调整反映了成本变化的实际情况。

点评:特斯拉Model 3是国内新能源汽车的价格标杆之一,自2019年10月产品发布起,不足两年内,其价格已经历5次下调,累计下调幅度已逾25%。特斯拉降价的主要逻辑是产销量增长、国产化率提升,规模效应显现、零部件综合采购成本下降。

2020年以来,在汽车产品新能源化成为行业共识后,各大主流厂商纷纷布局新能源市场,我国汽车市场上新能源产品不断丰富,新能源车价格愈加亲民,“供给刺激需求,需求促进供给”的良性循环局面正在形成。新能源汽车价格的下调,将使整车企业加大对动力电池企业的议价力度;但同时,新能源车销量的增长将对动力锂电池产业链相关企业形成较强的拉动作用,产业链的成熟也有利于降低电池制造企业的成本,电池制造企业有望从中受益。

五、行业内上市公司运行情况

2020年,动力电池产业链上市公司业绩总体稳定,第四季度营业收入和利润水平增长较快。但受新能源补贴退坡、市场竞争加剧及疫情扰动等因素影响,动力电池产业链存在降成本压力,全年销售毛利率水平较上年有所下降。2021年一季度,下游市场需求旺盛,动力电池行业延续上年底的增长态势,企业订单饱满、产品价格和毛利率回升。随着新能源汽车产销量进一步增加,以及储能等其他应用领域的快速增长,预计全年动力电池行业上市公司业绩可实现进一步增长。

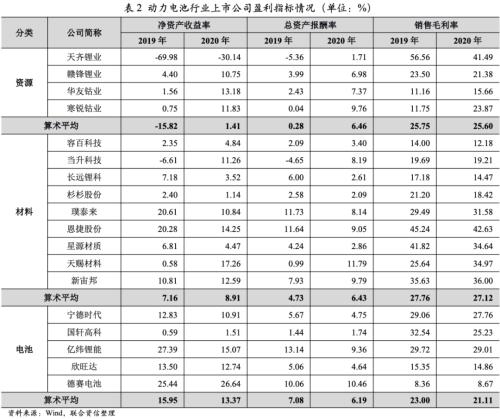

联合资信对动力电池产业链上市企业进行了筛选,选择了华友钴业(行情603799,诊股)、杉杉股份(行情600884,诊股)、璞泰来(行情603659,诊股)、恩捷股份(行情002812,诊股)、天赐材料(行情002709,诊股)和宁德时代等18家上市公司作为样本,以此分析动力锂电池产业链上企业财务数据情况。

从盈利水平来看,资源类企业方面,2020年,新能源汽车销量增长拉动钴价上涨,钴资源样本企业营业收入和利润较上年实现不同程度增长;锂价在2020年前三季度持续走低,虽然四季度价格开始回升,但全年锂资源样本企业营业收入整体有所下降,毛利率水平进一步降低,其中天齐锂业(行情002466,诊股)仍处于亏损状态但因资产减值损失减少而亏损收窄,赣锋锂业(行情002460,诊股)利润增长主要源于发展锂电池业务。2021年一季度,随着产品价格逐步回升,资源类企业收入和利润水平明显改善。

材料类企业方面,因上半年受疫情影响开工率不足,2020年部分正极材料样本企业收入有所下降,同时镍、钴、锂等上游原材料价格受多重因素影响波动较大,对正极材料样本企业的盈利能力产生较大影响。2021年一季度,正极材料价格快速上涨,样本企业营业收入较上年同期翻倍,并超过2019年同期(未受疫情影响)的收入规模,利润总额大幅改善。2020年,负极材料销量增加并逐步实现库存去化,但价格仍处于低位,负极材料样本企业璞泰来收入同比小幅增长,利润总额略有下降;2021年一季度,璞泰来业绩明显改善。电解液、隔膜方面,2020年及2021年一季度,随着下游需求量增加,样本企业收入、利润总额均同比大幅增长。总体看,2021年一季度,受原材料涨价和下游市场需求增长带动,四大主材领域(正极、负极、电解液和隔膜)营业收入和净利润均有增长,其中正极材料样本企业增幅最大。

电池制造类企业方面,2020年,新能源补贴退坡及市场竞争加剧、技术进步及产业链成熟等因素推动动力电池价格持续下降,电池制造类样本企业销售毛利率延续下降态势;但因出货量大幅增长,营业收入和利润总额保持较高增速。2021年一季度,动力电池产品价格和毛利率水平回升,电池制造类样本企业营业收入同比增幅在30%~130%,总体利润水平继续提高。

从盈利指标来看,2020年,产业链降成本压力仍然存在,除钴资源和少数材料类企业外,多数样本企业的销售毛利率水平存在不同程度下降,资源类、材料类和电池样本企业销售毛利率平均值分别较上年下降0.15个百分点、0.64个百分点和1.90个百分点。受益于锂电池市场需求量的增加,资源类样本企业的平均净资产收益率、总资产报酬率较上年分别上升17.23个百分点和6.18个百分点,材料类样本企业的平均净资产收益率、总资产报酬率较上年分别上升1.75个百分点和1.71个百分点。受动力电池降价影响,电池类样本企业的平均净资产收益率、总资产报酬率较上年分别下降2.58个百分点和0.89个百分点。考虑到上游钴锂等资源价格快速上涨,以及下游锂电池仍有降价趋势,处于中间环节的资源类企业的盈利空间或将受到一定挤压,联合资信将持续关注降成本压力在动力电池产业链中的传导情况。

从偿债能力来看,截至2020年底,样本企业流动比率均值较上年小幅上升,资源类和电池样本企业现金到期债务比较上年略有下降。样本企业资产负债率总体有所下降,其中,材料类公司资产负债率整体处于合理区间;资源类和电池制造类公司资产负债率整体偏高,其中部分公司的资产负债率在65%以上,需关注高杠杆经营模式下,内外部环境变化对相关企业所造成的冲击。

六、债券市场跟踪

2021年第一季度,动力锂电池行业新发行2只债券,兑付2只债券,未发生违约和信用等级被下调的情况,行业即将到期债券规模小。

1.2021年第一季度动力电池企业债券发行和兑付情况

2021年第一季度,动力电池行业中有2家企业发行债券,如下表所示。

2021年第一季度,动力电池行业中有2家企业的共2期债券到期兑付。

2.2021年第一季度动力电池企业信用评级变动

2021年第一季度,动力电池行业未出现企业信用等级被上调或下调的情况。

3.2021年动力电池企业债券到期情况

除上述已兑付(赎回)债券外,2021年动力电池行业即将到期债券总额为10亿元,包括“18国轩绿色债02”,金额为5亿元,已于2021年6月4日兑付;“16格林绿色债”,金额为5亿元,将于2021年10月30日面临回售选择。

2021年动力电池行业债券到期兑付压力小。

七、信用风险展望

动力锂电池主要应用于新能源汽车行业。目前我国新能源汽车产业具有明显的成长期特点,2020年下半年以来产销量高速增长。未来,在产业政策的推动、供给与需求互相促进的局面下,我国新能源汽车市场高增长的局面有望维持较长时间,将对动力电池行业发展形成强力支撑。

从长期看,随着《新能源汽车产业发展规划》的落实、“双积分”政策的不断推进,动力锂电池企业间的竞争将更加依赖核心技术和资本实力,“强者更强,弱者更弱”的现象将带来行业集中度的进一步提高。宁德时代、比亚迪等头部企业有望凭借其更强的产品配套和成本控制能力在竞争中占据主导地位;而部分规模小、研发能力不足、资金实力弱的企业将面临更加恶劣的生存环境,需密切关注其信用风险。

2021年下半年,随着“双积分”政策效果的逐步显现,《新能源汽车产业发展规划》的继续落地,新能源汽车供给与需求良性互动的加强,整车企业对动力锂电池的需求将快速增长;新能源汽车产销量的增长,势必拉动动力锂电池行业规模的扩张。但同时,动力锂电池行业产能扩张较快,受需求拉动和市场炒作因素的影响,上游原材料中的资源类产品可能出现价格上涨的局面,从而压缩行业利润水平。2021年下半年,动力锂电池行业的展望为“稳定”。

相关文章

猜你喜欢

今日头条

图文推荐