锂电池产业链相关转债梳理:探寻转债市场中的“锂”

来源:光大证券固收研究 2021-08-23 19:23:15

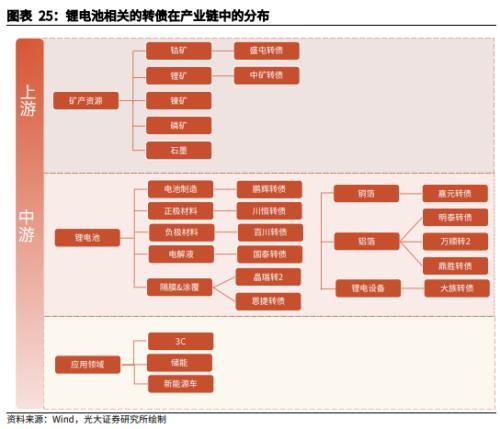

转债市场上,与锂电池产业链相关的标的众多,从上游的矿产资源到中游的锂电材料再到下游的整车、储能等领域均有涉及。锂电池正极材料、负极材料、电解液、隔膜和锂电设备方面分别对应有川恒转债、百川股份(行情002455,诊股)、国泰转债、恩捷转债和大族转债;在铜箔和铝箔领域对应的转债较多,分别有嘉元转债、鼎胜转债、万顺转2和明泰转债等。

锂电池产业链相关转债转股溢价率低,转债价格与正股价格息息相关。在产业链关键位置的正股对应的转债上涨空间更大。同时,由于大部分的锂电池产业链转债价格较高,需及时关注是否有赎回风险。

锂电池产业链相关转债的特征

转债市场上,与锂电池产业链相关的标的众多,从上游的矿产资源到中游的锂电材料再到下游的整车、储能等领域均有涉及。从锂电池制造端的四大材料来看,正极材料、负极材料以及电解液相关的转债较少,隔膜领域有湿法隔膜龙头恩捷股份(行情002812,诊股)发行的恩捷转债和干法隔膜龙头星源材质(行情300568,诊股)发行的星源转2。在铜箔和铝箔环节的转债较多,分别有嘉元转债、鼎胜转债、万顺转2和明泰转债。

锂电池产业链相关的转债呈现出如下特征:1)股性强,转债走势与正股息息相关。锂电池产业链相关的转债转股溢价率较低,截至2021年8月19日,平均转股溢价率为7.65%,甚至出现了负溢价率的情况,较转债市场整体溢价率(转债市场溢价率均值为33%)明显偏低。而转股溢价率越低,股性越强,转债走势基本与正股走势趋同。2)以新券居多。锂电池产业链相关转债上市日期以2020年、2021年居多,大部分都是新发行的个券,部分转债还未到转股期,例如嘉元转债。3)转债价格偏高。锂电池产业链相关的转债近一个月转债价格的均值为207.81元,除了部分转债价格偏低以外,大部分的转债都触发了赎回条款。

重点个券梳理

1、鹏辉转债(鹏辉能源(行情300438,诊股))

鹏辉能源是一家深耕电池制造的企业。鹏辉能源早在2004年就成功研发出锂-二硫化铁电池,弥补了国内产业空白;2013年通过成立控股子公司珠海冠力扩大锂锰电池的产能;2015鹏辉能源在创业板上市,募集资金用于扩大驻马店产业园的锂离子和锂铁电池产能,开始切入动力电池业务;2018年发行8.9亿可转债用于建设常州锂离子电池及系统智能工厂一期项目。根据公司2020年年报数据显示,锂电池是鹏辉能源最主要的业务,锂电池的营业收入占总营业收入的88.3%。从下游需求端的用途来看,鹏辉能源制造的锂电池在消费电子、新能源汽车动力电池、储能电池及轻型动力电池四个方面均有运用,根据2021年一季报,上述几类用途的锂电池营业收入分别占总营业收入的39%、14%、17%和30%,对比2020年年报,新能源汽车动力电池和轻型动力电池的业务占比提升较快,消费电子业务占比下降。

在新能源汽车动力电池方面,鹏辉能源在磷酸铁锂材料电池和三元材料电池方面均有涉及,根据下游车企对续航能力的要求提供不同的动力电池。鹏辉能源为23款新能源汽车提供配套的动力电池服务,主要的专用车客户包括上汽通用五菱、五菱工业、奇瑞汽车以及长安汽车(行情000625,诊股)等。鹏辉能源最主要的客户是上汽通用汽车,鹏辉能源为其提供宝骏E100、E200、E300、E300P、五菱荣光以及宏光MINI EV的动力电池。新客户方面,鹏辉能源与广汽集团(行情601238,诊股)在充电电池技术开发和产能建设上积极合作。

在储能锂电池方面,鹏辉能源早在2015年就积极布局通讯储能系统,目前合作的客户有南方电网、阳光电源(行情300274,诊股)、天合光能(行情688599,诊股)、古瑞瓦特等。公司主要的技术路线是方形铁锂电池,应用于UPS备用电源、通讯基站备用电源、便携式储能、大型用户侧储能、工商业用户侧储能、电网储能及家用储能等领域。2020年4月,鹏辉能源与天合光能达成战略合作,设立控股子公司江苏天辉锂电池有限公司,从事光伏储能以及其他锂电子电池及电池系统的研发生产和销售业务;2020年5月,中标“中国铁塔2020年备用电池磷酸铁锂蓄电池组产品集约化电商采购项目”,中标份额达11.46%。

在轻型动力电池方面,鹏辉能源的技术路线以圆柱电池为主。主要应用于电动工具、电动自行车、电动摩托车、启动电源、平衡车、无人机、扫地机、吸尘器等。目前主要客户有雅迪、超威、台铃、小牛电动以及哈啰出行等。在两轮车前装市场中,2020年与爱玛签订了战略合作协议,目前已经大批量供货;在两轮车换电市场,2020年与铁塔换电、哈罗换电等运营商建立良好的合作基础;2020年7月,鹏辉能源的圆柱电池通过国际电动工具龙头创科集团(TTI)的审核,于2021年1月底为其大量供货18650电池。

在锂电池的产能规划方面,截至2020年6月,鹏辉能源的现有产能约为8.3GWh,正在扩建5.5Gwh的产能,预计2021年年底全部落地,总产能达到13.8GWh。新规划的产能以动力电池和储能电池为主。

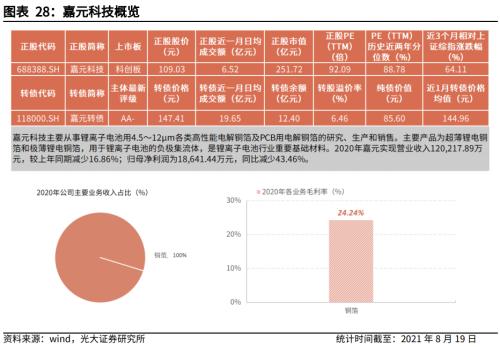

2、嘉元转债(嘉元科技(行情688388,诊股))

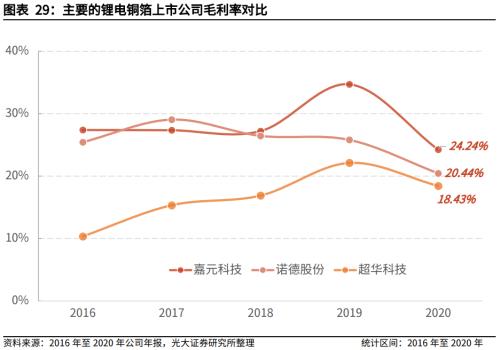

嘉元科技主要从事锂电子电池所需的4.5~11μm的各类高性能电解铜箔以及印刷电路板用电解铜箔的研发、生产和销售。公司主要核心技术有:超薄和极薄电解铜箔制造技术、添加剂技术、阴极辊研磨技术、溶铜技术以及清理铜粉技术。主要产品为锂离子电池极薄铜箔(≤6μm)和超薄(6μm~12μm)铜箔以及极少量的印刷电路板用电解铜箔。

极薄铜箔(≤6μm)的技术壁垒较高,国内只有少数企业具有生产极薄铜箔的能力。嘉元科技是国内高性能锂电铜箔行业领先企业之一,已与宁德时代(行情300750,诊股)、宁德新能源、比亚迪(行情002594,诊股)等电池知名厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商。嘉元科技4.5μm铜箔已经向宁德时代批量供应,但切换使用4.5μm铜箔产品会涉及设备、工艺等方面的调整,并且应用4.5μm的产品要经过严格的安全测试和工艺调整,距离大规模应用4.5μm铜箔仍需一定时间。锂电池长续航能力、 高能量密度和轻量化的发展方向使锂电铜箔的向极薄化发展,嘉元科技后续的生产和研发将逐步向6μm及以下极薄铜箔产品倾斜。

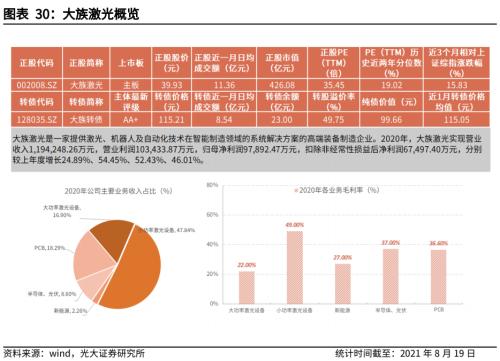

3、大族转债(大族激光(行情002008,诊股))

大族激光是一家提供激光、机器人(行情300024,诊股)及自动化技术在智能制造领域的系统解决方案的高端装备制造企业,业务包括研发、生产、销售激光标记、激光切割、激光焊接设备、PCB专用设备、机器人、自动化设备等。2017年起,公司成立新能源事业部门,主要对接锂电行业。锂电设备行业分为前段、中段和后段工序,其中激光装备主要应用于前段以及中段。大族激光通过多年研究已经掌握了前段工序中的搅拌机、涂布机和制片机设备以及中段的卷绕机、注液机和封装设备的制造工艺。除此以外,大族激光已具备电芯、模组及 PACK 整线智能设备的供给能力。2019年公司就已成功交付行业首条24PPM 电芯处理产能的模组自动组装线,可同时满足 30 多道工艺的加工需求。

根据GGII测算,中国 2023 年动力电池装机量有望达到 240GWh,每 GWh 新增产能对应的投资额约为 8 亿元,激光焊接设备(含整线)在动力电池厂商投入中约占比 10%,则到 2023年,预计国内动力电池厂新增设备需求约为 62.9 亿元。动力电池的大幅扩产带动锂电设备采购需求增多,锂电设备迎来新一轮扩产周期。

大族激光的锂电设备业务已与宁德时代、国轩高科(行情002074,诊股)、中航锂电、比亚迪、欣旺达(行情300207,诊股)、孚能科技(行情688567,诊股)以及光宇集团等电池厂商展开合作。2020年12月底,宁德时代发布扩产计划,预计投资总价值390亿的扩产计划,大族激光新能源业务因此获得机会。2020年Q3-Q4,公司不断收到宁德时代及其子公司总价值约12亿元的锂电池生产设备订单,预计设备交货期为2021年。

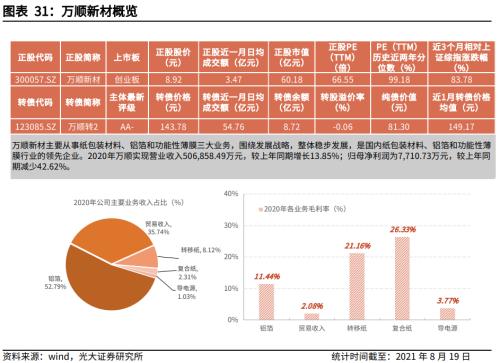

4、万顺转2(万顺新材(行情300057,诊股))

万顺新材主要从事铝箔业务、纸包装业务和功能性薄膜业务。其中,铝加工业务的主要产品为铝板带和铝箔。在铝箔业务中,公司正在布局高精度电子铝箔,聚焦电池正极铝箔、软包电池铝箔等领域。

优质的铝箔在国内比较稀缺。主要有两方面的原因,第一,电池级铝箔技术壁垒高。铝箔在锂电池中的作用主要是降低正极材料和集流之间的接触电阻,提高两者之间的附着能力,从而显著提升电池的能量密度,因此电池级铝箔对厚薄均匀性、粘结性能、导电率、表面张力、伸长率等指标均有较高要求。目前国内的铝箔轧机在铝箔厚度的控制上达不到电池级铝箔的要求,铝箔轧机需要从日、韩进口,因此国内能够生产出电池级铝箔的企业较少,而从国外进口铝箔成本较高,因此电子级铝箔供给偏紧。第二,投产时间周期久。电池级铝箔的投产周期通常需要28-36个月:从海外采买设备到设备调试、生产、客户认证需要经过较长的周期,前期进入下游电池厂商产业链的龙头企业可能在认证周期方面用时较少。由于铝箔行业的重资产和长扩产周期的属性,铝箔行业的龙头公司能够利用规模优势降低成本,更多地争取市场份额。万顺新材已经与下游大的电池厂商展开合作,并且在产能扩张上具备优势,在安徽中基的项目全部投产后,预计万顺新材的市占率将会进一步提升。

2021年5月公司披露的数据显示,公司的电池铝箔月产能为100吨,电池铝箔软包月产能为150吨。电池铝箔产品以15μm、13μm、12μm为主,主要作为动力电池正极材料用的铝箔供应给合肥国轩、瑞浦能源、中天储能和湖州天风等;电池软包铝箔以35μm、40μ为主,主要供应湖州东尼、溧阳卓越、上海紫江、道明光学(行情002632,诊股)等企业。目前,公司正在研发8μm、9μm的电池铝箔产品。

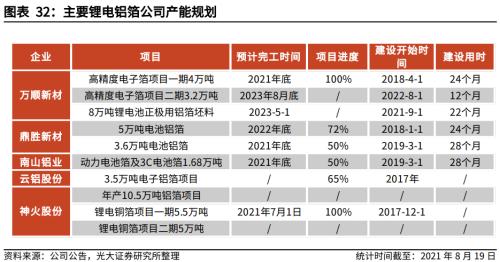

在产能规划方面,万顺新材子公司安徽中基在建的年产7.2万吨高精度电子铝箔生产项目预计在2021年逐步释放项目一期的4万吨产能,2022年能够全部投产。至2023年8月,项目二期3.2万吨产能能够投产,至2024年能够达到7.2万吨的总产能。2021年9月,公司还规划有8 万吨锂电池正极用坯料建设,预计2023 年5 月投产。

5、国泰转债(江苏国泰(行情002091,诊股))

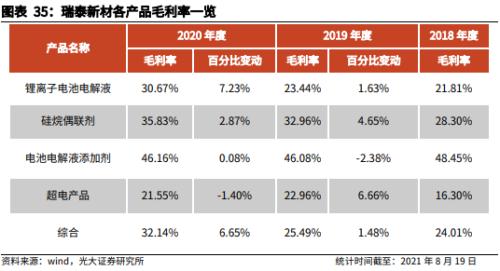

江苏国泰在新能源方面的布局主要在其控股子公司瑞泰新材(截至2021年6月末,江苏国泰拥有子公司瑞泰新材90.91%的股权)的业务中体现。瑞泰新材为公司化工新材料和新能源业务的发展平台,主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售。 瑞泰新材在锂电池材料领域主要有两项业务,一个是锂电池电解液业务,另一个是电解液添加剂业务。 根据伊维经济研究院的统计,瑞泰新材锂电池电解液出货量2018-2020年皆位列国内前三;在硅烷偶联剂方面,公司产品稳定性以及工艺精度较高,主要下游应用包括高档涂料、玻璃纤维等,目前已进入国际大型化工企业的产业链中。

公司主要采取以销定产为主的生产模式,以客户订单及中长期需求预计为导向,制定生产计划并实施。公司在生产计划中会根据近期销售情况、交货订单、客户需求预测及市场开发进展,预估下月的产品销售量并形成月度销售计划。在销售方面,公司以直销模式为主,公司生产出的产品需要经过客户的认证才能进入其供应体系,在定价方面,公司与客户采取议价为主的谈判机制,双方根据原材料成本、人工及制造成本、市场供求状况等因素综合考虑确定产品的价格。

瑞泰新材在电解液业务中属于第一梯队的厂商,出货量连续三年位居前3,随着子公司宁德华荣以及波兰华荣的产能扩张,公司整体产能将继续提升,公司行业地位将进一步得到巩固。公司作为锂离子电池材料行业的龙头企业,与下游主要客户建立了长期而稳定的合作关系,对于核心客户的技术要求和技术信息较为了解,能够提供有效的电解液产品、技术支持以及整体解决方案,具有较强的先发优势和客户粘性。因此,公司具备一定的议价能力。在电解液的原料采购方面,公司采购的最主要原料之一为六氟磷酸锂,其为锂离子电池电解液成分中最主要的电解质。六氟磷酸锂采购数量随着公司业务扩展而逐年上升,但六氟磷酸锂的厂商也逐步扩张产能,并且随着技术的成熟,六氟磷酸锂已经能够实现国产替代,公司也逐步提升国内采购的份额,因此从单价上看,六氟磷酸锂的采购单价逐年降低。原材料价格的波动对营业成本及毛利 率会有较大影响。尽管公司通过多年经营已与较多供应商达成长期良好的合作关系,截至2020年末,瑞泰新材的六氟磷酸锂主要供应商有上海凯路、森田新能源、多氟多(行情002407,诊股)等。

2020年4月,江苏国泰分拆瑞泰新材至创业板上市,2020年12月,瑞泰新材向深交所提交招股说明书(申报稿),瑞泰新材首次公开发行募集的资金主要用于波兰华荣新建年产4万吨锂离子动力电池电解液项目、宁德华荣年产8万吨新材料项目、华荣化工新建实验楼和现有环保设施提升项目、华荣化工智能化改造项目和补充流动资金。波兰项目的建设期约为12个月,从项目建成至达产约需36个月。波兰项目已获得波兰当地政府所颁布的《环境条件决定》以及《建筑许可决定》。宁德项目建设期约为24个月,从项目建成至达产约需48个月。宁德华荣的项目正在办理土地农转用和项目用地的挂牌出让工作,预计土地出让程序不晚于2021年四季度完成。在波兰项目和宁德华荣项目达产后,公司锂离子电池电解液产能合计将达到19万吨。考虑到在建及已建项目的影响,公司锂离子电池电解液产能合计有望达到约23万吨。

在电解液添加剂方面,瑞泰新材已成功研发并量产双三氟甲基磺酰亚胺锂(LiTFSI)、二氟草酸硼酸锂(LiDFOB)以及三氟甲磺酸锂(LiCF3SO3)等几款产品,在质量、产能以及技术层面处于领先水平,此外,公司的部分添加剂产品已应用于固态锂离子电池等新型电池中。添加剂在锂离子电池电解液中的用量较少,但是新型添加剂能提升电解液的性能,从而增加电解液厂商的议价能力。

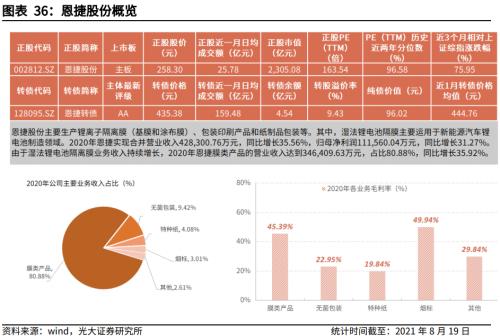

6、恩捷转债(恩捷股份)

恩捷股份在锂电池产业链中的布局主要是隔膜业务,包括基膜和涂布膜。公司生产的锂电隔膜主要用于新能源汽车锂电池制造领域、3C类产品及储能领域。公司湿法锂离子隔膜产品的主要客户包括松下、LG化学、三星、宁德时代、国轩高科、比亚迪、力神等国内主流锂电池企业。随着国内锂电池生产企业技术及产能规模的提升,目前国内隔膜基本已经实现了国产替代,隔膜行业竞争日渐激烈,国内隔膜行业的竞争将主要集中在原材料配方工艺、微孔制备技术、成套设备设计能力、产品品质及销售渠道等方面。恩捷股份作为国内湿法隔膜龙头,在产能规模,产品品质,生产成本,技术研发方面具有全球竞争力。截至2020年底,公司在上海、珠海、江西、无锡、苏州五大基地共有 46条湿法隔膜生产线,产能达到33亿平方米,产能规模位居全球第一。公司湿法隔膜出货量约13亿平方米,市场份额继续保持行业领先水平,并有望进一步提升。

根据 GGII 的数据,2017、2018 及 2019 年,上海恩捷在国内隔膜行业市占率分别为 14%、23%及 31%,连续三年保持第一在湿法隔膜领域,恩捷股份的市占率为全球第一,在进入宁德时代和LG产业链后,市场占有率快速提升,从2014年的0.61%提高至2019年的43%。2020年3月,恩捷股份收购苏州捷力,湿法隔膜市场份额升至61%。

布局干法业务,瞄准储能市场。上海恩捷的全资子公司江西明扬拟在江西省高安市投资建设锂电池隔膜干法项目,项目投资总额20亿元,分两期建设,产能共10亿平方米,并且,上海恩捷与Celgard LLC的全资子公司PPO Energy开展合作,Celgard专门从事涂布和未涂布干法微孔薄膜的生产和研发,是全球干法薄膜技术的领导者,其吹塑法成膜工艺能够使得隔膜纵横向性能较均衡。恩捷股份布局的干法隔膜将主要运用于储能领域。

布局涂覆膜,提高单平隔膜价值。随着隔膜技术的进步,当前湿法隔膜在厚度、孔隙率、孔径大小等方面都已经达到了较高的水平,技术迭代放缓,毛利率变薄。在此情况下,头部隔膜企业开始布局涂覆膜,在基膜上覆涂化学合成品可有效改善锂电池的电化学性能、循环寿命、安全性以及加工性能,技术壁垒更高。在涂覆材料方面,恩捷股份获得日本帝人的PVDF系溶剂型涂布材料组成相关专利以及相分离法涂布生产工艺相关专利授权,并将其在全球范围内持有的溶剂型锂离子电池涂布隔离膜的相关专利数百件独家授权给上海恩捷以及其关联公司。在涂覆的技术上,恩捷股份自主研发的在线涂覆技术实现投产,是行业内唯一一家掌握了此种技术隔膜企业。

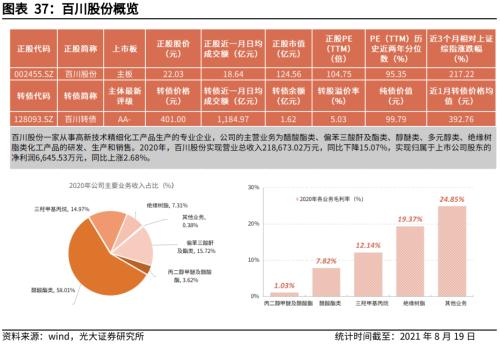

7、百川转债(百川股份)

公司是一家从事高新技术精细化工产品生产的专业企业,公司在锂电池方面的布局主要有负极材料和储能电池。负极材料方面,公司规划有“年产5000吨石墨负极材料项目”,2021年5月公司公告该项目已经进入试生产阶段,达产后预计为公司带来年销售收入30,907万元,利润总额为6,119万元,净利润为5,201万元。

储能方面,百川股份子公司海基新能源布局锂电储能业务。海基新能源一期年产10亿瓦时高性能锂电池电芯及高端电池组产品项目目前正常运营中,已经达标达产。海基新能源具有如下竞争优势:1)设备自动化水平高。海基新能源装备自动化高,用工人数少。海基新能源引入MES系统,对生产过程、排产控制、全制程质量等进行全过程管理。2)技术领先。海基新能源不断投资研发装备,产品已经经过业内专家论证,圆柱形、软包形、方形电池的研发和生产均有涉及。海基新能源电池包括动力电池及储能电池,动力电池产品广泛应用于纯电动汽车、混合动力汽车等动力系统;储能电池应用于发电侧、输配电侧、用电侧等储能系统。3)合作客户广泛。海基在储能方面合作的厂家有国网电力科技研究院、中国电建(行情601669,诊股)西北设计院、广东电力设计院、正泰电器(行情601877,诊股)、阳光电源、东方日升(行情300118,诊股)等多家行业头部企业。

4、总结

锂电池产业链中的各个细分领域竞争日趋激烈,强者恒强。构建绿色环保的能源体系是大势所趋,新能源车和储能领域需求的增长带动了锂电池需求放量,锂电池产业链在长期中保持景气。通过对锂电池中游制造端的分析,我们认为后续产能扩张速度较慢的环节将出现供不应求的卖方市场,铜箔、铝箔、锂电设备和隔膜环节由于生产设备依赖进口,短时间内难以大幅扩产,因此供需格局较好。从竞争格局来看,技术壁垒高的环节竞争格局优,例如正极材料中的高镍三元材料领域、6μm及以下的铜箔领域技术壁垒较高,短期内不会有大量竞争者涌入,竞争格局优。从公司层面看,扩产速度快于行业均值以及打通上下游产业链的龙头企业也将占据更多的市场份额。

锂电池产业链相关转债转股溢价率低,转债价格与正股价格息息相关。在转债市场上,锂电池产业链相关的转债股性强,转债价格与正股价格息息相关。锂电池产业链转债涉及正极材料、负极材料、电解液、箔材、储能等多个领域,优质赛道的正股对应的转债上涨空间更大。同时,由于大部分的锂电池产业链转债价格较高,需及时关注是否有赎回风险。

5、风险提示

1) A股市场波动引发转债市场价格下行风险。

2) 锂电池产业链相关转债触发赎回条款。

3)多家企业产能扩张导致供给过剩。

相关文章

猜你喜欢

今日头条

图文推荐