如何看待东财转3此次不提前赎回?

来源:华创债券论坛 2021-11-08 17:22:47

报告导读

如何看待东财转3此次不提前赎回?

公告不提前赎回后溢价率回升,但低于此前中枢。11月2日晚间,东方财富(行情300059,诊股)发布不提前赎回东财转3的公告,公告称本年内不行使提前赎回的权利,3日东财转3上涨6.99%,溢价率修复至5%附近。11月4日至5日,东财转3转股溢价率均保持在5%至7%区间,较进入转股期前的转股溢价率10%以上的中枢有所下降,或存在大股东减持转债以及2022可能提前赎回的担忧。

此次不提前赎回一方面或出自于东方财富公司本身考虑;另外一方面,我们认为或与1月31日之后的锁定政策有关。一般来说,不提前赎回是公司在触发赎回条款后考虑多种因素综合做出的决定。决定不提前赎回的主要原因包括:1、转债存续期较短;2、公司对项目资金已有安排;3、转债余额较低,不需要通过提前赎回条款转股;4、大股东仍持有转债;5、担心全部转股将对正股股价产生较大冲击等。1月31日后发的转债,5%以上股东和董监高配售的部分需锁定6个月。正股走势较强的转债一般在进入转股期后就满足提前赎回条款,但进入转股期后大股东配售的转债才开始解禁,如大股东持有的转债尚未减持完毕,此时或会考虑本次不提前赎回可转债。从东方财富近期的两份公告对比可知在实际控制人在3日至4日减持了东财转3合计2,096,490张,减持后仍持有占比为10.56%,后续可跟踪相关公告。

均衡配置,上游周期配置收缩

上周转债再度跑赢股指,中证转债指数成交量提升。从转债板块角度看,前半周通信板块、PCB板块个券上涨,主要来自于正股上涨催化,如中天科技(行情600522,诊股)、崇达技术(行情002815,诊股)等股票走势强劲。后半周,新能源汽车、绿电等产业链个券有所回调。此外,生猪养殖板块在商务部相关新闻的提振下周度表现较好。

转债供给层面,三季报后的发行窗口已经开启,目前看,待发转债超过400亿元,预计11月份和12月份将迎来新一轮发行高峰。新券可积极关注。

转债估值方面,本周转债估值再度抬升,目前已处于2017年以来的90%分位数之上。纯债收益率下行、双高个券炒作、个券不提前赎回等因素或支撑对估值有支撑。

临近年底,一方面可关注正股低估值板块,9月下旬以来的权益市场走势来看,四季度配置风格或更加均衡,可关注金融、消费、公用事业、基建等产业链相关个券。另一方面,成长板块中景气度持续高企的新能源车、光伏风电等产业链明年或仍保持较高增速,可持续关注,此外,半导体板块转债已调整1至2个月,可左侧关注。综上所述,个券方面,建议关注:

1、稳增长预期下,建筑建材板块可关注交科转债、万青转债等,新基建板块可关注亨通转债、烽火转债等,汽车板块关注贝斯转债、银轮转债、中鼎转2等。杭银转债、苏银转债三季报业绩高增,房地产政策以及部分企业信用事件平稳后,银行转债四季度也可关注。消费板块,随着口服特效药有望提交紧急使用申请,利好航空个券正股基本面修复。医药行业部分转债价格回调至较舒适区间,可关注溢价率相对不高的普利转债、健友转债、美诺转债等。生猪养殖行业处于底部,关注头部牧原转债、温氏转债以及待上市的希望转2。周期品个券中,关注需求端仍有增长的湖盐转债、嘉元转债、金田转债、海亮转债等。

2、高成长方面,可关注新能源汽车产业链个券、半导体芯片产业链个券、专精特新“小巨人”及高端制造板块等。

3、碳中和中长期规划下,关注福能转债、晶科转债、伟20转债、维尔转债、长集转债、龙净转债、天合转债、节能转债等。

风险提示:正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

正文

一、怎么看待东财转3此次不提前赎回?

11月2日晚间,东方财富发布不提前赎回东财转3的公告,公告称本年内不行使提前赎回的权利,3日东财转3上涨6.99%,溢价率修复至5%附近。此次不提前赎回一方面或出自于东方财富公司本身考虑;另外一方面,我们认为或与1月31日之后的锁定政策有关。

(一)公告后溢价率回升,大股东仍有减持

1、满足条件前前溢价率压缩,公告不提前赎回后溢价率修复

东财转3进入转股期前后溢价率大幅收敛,转股溢价率一度下降为负值,同时可转债平价下降,转债持有体验较差,或存在提前赎回的担忧。

11月2日晚间,东方财富公告不提前赎回东财转3,同时公司董事会决定本年度内不行使“东财转3”的提前赎回权利,不提前赎回“东财转3”。11月3日开盘,东财转3溢价率回升至5%以上,直至当天收盘,东财转3上涨6.99%,东方财富上涨1.41%。

11月4日至5日,东财转3转股溢价率均保持在5%至7%区间,而进入转股期前,东财转3的转股溢价率中枢在10%以上。相比而言,公告不提前赎回后转股溢价率中枢有所下降,或存在大股东减持转债的担心或2022年可能公告提前赎回的担忧。后续可继续观察溢价率走势。

2、配售转债锁定政策或影响提前赎回节奏

从公告来看,不提前赎回的原因一般表述为转债上市时间较短或募集资金已用于项目等因素。一般来说,不提前赎回是公司在触发赎回条款后考虑多种因素综合做出的决定。决定不提前赎回的主要原因包括:1、转债存续期较短;2、公司对项目资金已有安排;3、转债余额较低,不需要通过提前赎回条款转股;4、大股东仍持有转债;5、担心全部转股将对正股股价产生较大冲击等。

根据新《证券法》和可转债管理办法,1月31日后,持股5%比例以上的股东和董监高在买卖(含申购)转债时需遵守短线交易的规定,因此在发行时配售的转债需锁定6个月。正股走势较强的转债一般在进入转股期后就满足提前赎回条款,但进入转股期后大股东配售的转债才开始解禁,如大股东持有的转债尚未减持完毕,此时或会考虑本次不提前赎回可转债。

东方财富此前发行过两期转债,分别为东财转债和东财转2,已顺利通过提前赎回促转股退市。

东财转债于2018年1月29日上市,2019年3月29日触发提前赎回条款,2019年4月2日,东财转债公告提前赎回。从股东配售转债及其减持情况看,公司控股股东、实际控制人其实先生及其一致行动人沈友根先生、陆丽丽女士共计配售13,810,574张,占东财转债发行总量的29.70%。其实先生于2018年6月15日至12月13日,通过深圳证券交易所系统减持其持有的东财转债合计4,649,992张,约占发行总量的10.00%。减持后实际控制人及其一致行动人合计持有转债9.70%,其减持或转股无需公告。

东财转2于2020年2月14日上市,2020年8月6日触发提前赎回条款,2020年8月7日,东财转2公告提前赎回。从股东配售转债及其减持情况看,公司控股股东、实际控制人其实先生及其一致行动人沈友根先生、陆丽丽女士共计配售19,938,451张,占“东财转2”发行总量的27.31%。其实先生及一致行动人于2018年4月21日至6月9日,通过深圳证券交易所系统出售其持有的东财转2合计占比为10.00%。减持后实际控制人及其一致行动人合计持有转债7.31%,其减持或转股无需公告。

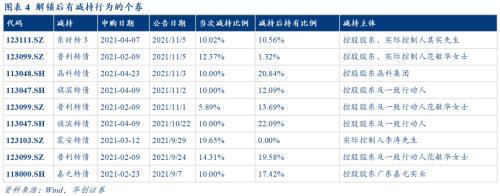

此次东财转3在《不提前赎回公告》中披露了赎回条件满足前6个月内(2021年5月2日至2021年11月2日)大股东的转债交易情况:公司实际控制人、控股股东、董事长其实先生卖出“东财转3”13,733,511张;公司董事、副总经理、财务总监、董事会秘书黄建海女士卖出“东财转3”10张;公司副总经理程磊先生卖出“东财转3”124,500张。而后在11月4日东方财富的《关于债券持有人减持公司可转换公司债券的公告》中,公司披露其实先生于2021年10月18日至2021年11月4日期间,以集中竞价交易方式减持其所持有的“东财转3”共计15,830,001张。两份公告对比可知在11月3日至11月4日,实际控制人减持东财转3合计2,096,490张,减持后实际控制人其实先生仍持有东财转3占比为10.56%,后续可跟踪相关公告情况。

(二)解禁开始后那些转债股东有减持?

在减持可转债方面,仅持有比例达到20%以上,每次变动10%需要公告,然后不提前赎回公告和赎回公告中需要披露满足赎回条件前6个月的转债大股东和董监高的可转债交易情况。

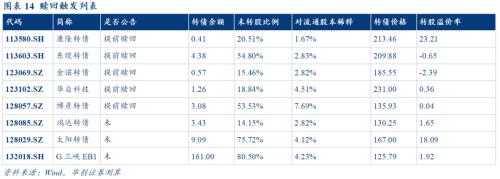

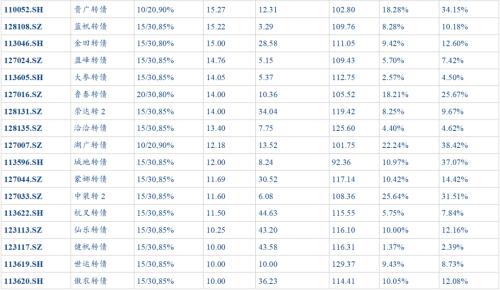

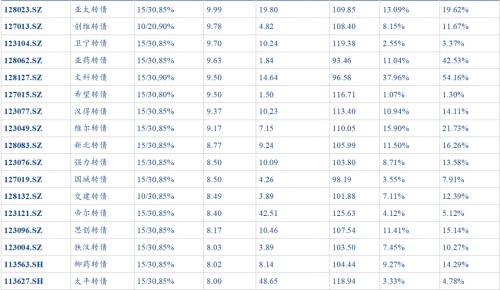

根据目前公告情况来看,东财转3、普利转债、晶科转债、旗滨转债、嘉元转债、震安转债存在股东减持转债行为。

二、估值抬升,均衡配置

(一)平价下跌,估值抬升

1、估值再度上升

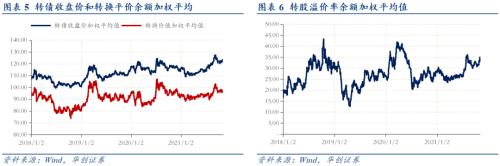

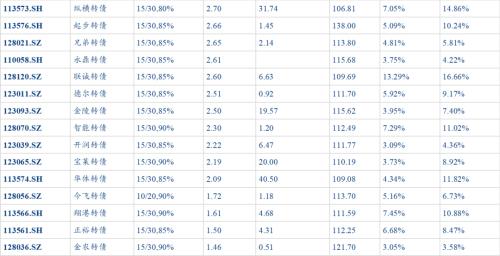

11月5日,按余额加权的平均转股溢价率为34.93%,较前周周五上涨1.84个百分点,已处于2017年以来的90%分位数以上。11月5日,转债收盘价平均值为122.53,处于2017年以来的98%分位数,较前周周五上涨0.56%;转换平价为95.61,较前周周五下跌1.14%。

2、高价格分位数弹性大

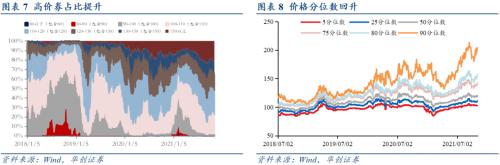

截至11月5日,收盘价格位于100元-130元之间的个券支数占比为61.23%,较前周小幅下降;收盘价格在130元以上的高价券占比提升4个百分点左右。分位数角度,11月5日,5%价格分位数、25%价格分位数分别为102.90、110.97,分别较前周五上涨0.18%、1.70%。80%分位、90%分位数较前周上涨1.87%、0.14%。价格中位数为120.84,较前周周五上涨2.41%。

(二)均衡配置,上游周期配置收缩

上周转债再度跑赢股指,中证转债指数成交量提升。从转债板块角度看,前半周通信板块、PCB板块个券上涨,主要来自于正股上涨催化,如中天科技、崇达技术等股票走势强劲。后半周,新能源汽车、绿电等产业链个券有所回调。此外,生猪养殖板块在商务部相关新闻的提振下周度表现较好。

转债供给层面,三季报后的发行窗口已经开启,目前看,待发转债超过400亿元,预计11月份和12月份将迎来新一轮发行高峰。

转债估值方面,本周转债估值再度抬升,目前已处于2017年以来的90%分位数之上。纯债收益率下行、双高个券炒作、个券不提前赎回等因素对估值有支撑,目前看,正股结构性行情以及灵活精准的货币政策或使得估值也难以大幅压缩。

近期正股市场热点和行业轮动切换较快,新能源车、光伏、风电等主题轮动,CPI链条上的食品饮料和农业个券涨幅较好。最新数据显示三季度GDP“破5”,PMI已经连续两个月位于荣枯线支线,经济下行压力或仍较大;原材料涨价、疫情、海运价格等因素影响下,正股三季度业绩表现转弱,增速回落;但大宗商品价格近期已出现回落。后续看,一方面期待稳增长相关政策落地,另一方面,精准灵活的货币政策和合理充裕的流动性环节或仍有利于权益市场的结构性机会。

临近年底,一方面可关注低估值板块,9月下旬以来的权益市场走势来看,四季度配置风格或更加均衡,可关注金融、消费、公用事业、基建等产业链相关个券。另一方面,成长板块中景气度持续高企的新能源车、光伏风电等产业链明年或仍保持较高增速,可持续关注,此外,半导体板块转债已调整1至2个月,可左侧关注。综上所述,个券方面,建议关注:

1、稳增长预期下,建筑建材板块可关注交科转债、万青转债等,新基建板块可关注亨通转债、烽火转债等,汽车板块关注贝斯转债、银轮转债、中鼎转2等。大金融板块方面,杭银转债、苏银转债三季报业绩高增,房地产政策以及部分企业信用事件平稳后,银行转债四季度也可关注。消费板块,随着口服特效药有望提交紧急使用申请,利好航空个券正股基本面修复。医药行业部分转债价格回调至较舒适区间,可关注溢价率相对不高的普利转债、健友转债、美诺转债等。生猪养殖行业处于底部,关注头部牧原转债、温氏转债以及待上市的希望转2。周期品个券中,关注需求端仍有增长的湖盐转债、嘉元转债、金田转债、海亮转债等。

2、高成长方面,可关注新能源汽车产业链个券、半导体芯片产业链个券、专精特新“小巨人”及高端制造板块等。

3、碳中和中长期规划下,关注福能转债、晶科转债、伟20转债、维尔转债、长集转债、龙净转债、天合转债、节能转债等。

三、周度复盘:转债指数跑赢,新券继续发行

(一)转债指数周度跑赢股指

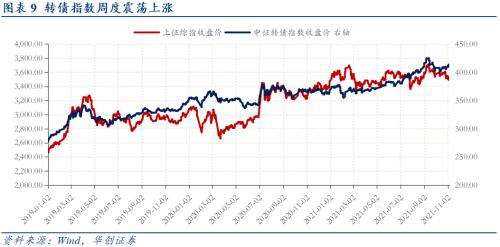

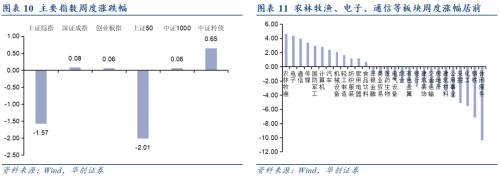

上证指数周度下跌1.57%,创业板指数周度上涨0.06%,中证转债上涨0.65%,转债指数周度跑赢股指。北向资金上周净流入44.14亿元。市场现存可转债380支左右,余额规模超过6200亿元,其中赛伍转债、宏发转债等尚未上市交易。

(二)休闲服务、钢铁、化工等板块回落,农林牧渔、电子、通信等板块反弹

申万一级行业指数中休闲服务、钢铁、化工、采掘等板块深度回调,农业、电子、通信等板块涨幅居前。

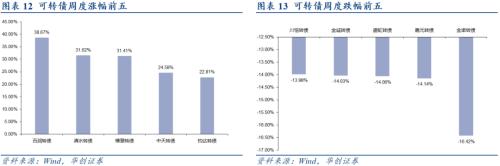

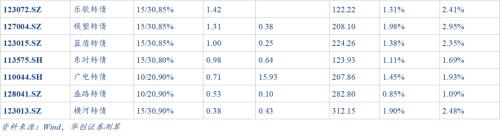

上周市场共277支转债实现上涨,92支转债表现为下跌。涨幅前五分别为百润转债(38.67%)、清水转债(31.62%)、模塑转债(31.41%)、中天转债(24.58%)、钧达转债(22.81%)。跌幅前五分别为金诺转债(-16.42%)、嘉元转债(-14.14%)、盛虹转债(-14.06%)、金诚转债(-14.03%)、川恒转债(-13.98%)。

(三)博彦转债公告提前赎回,下修触发面较广

1、博彦转债公告提前赎回

博彦转债公告提前赎回;艾华转债、新星转债、盛屯转债、苏试转债公告不提前赎回;联创转债、清水转债、朗新转债提示可能触发提前赎回条款。

截至11月5日,联创转债累积赎回天数在10天以上,下周可关注相关条款触发和公告情况。

2、下修触发面较广

截至2021年11月5日,共132支可转债已经触发下修条款,分别从大股东持债比例、回售压力以及股权稀释比例三个角度进行筛选。

从大股东持债比例角度来看,环旭转债、中信转债、太平转债、杭叉转债、健帆转债、仙乐转债、帝尔转债、华体转债的第一持债人持债比例较高,持债比例过高是主动下修的动力之一,其中杭叉转债公告不下修。

股权稀释比例角度,因下修后,转股数增加,股权稀释比例增加,股权稀释比例是股东大会投票时考虑因素之一,若稀释比例变动过大,未持债股东或将反对下修议案。若考虑潜在稀释比例,假设转股价下修至正股11月5日收盘价,亚药转债、城地转债、花王转债、文科转债、湖广转债、贵广转债、天创转债、科达转债、久其转债、吉视转债潜在稀释比例变动幅度在10个百分点以上,对中小股东股权稀释比例影响扩大,下修阻力或较大,且须关注下修是否彻底。

(四)新券继续发行,待发转债规模超400亿

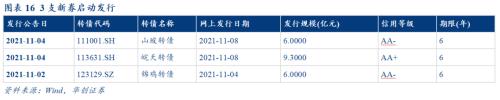

1、3支新券发行

上周山玻转债、皖天转债、锦鸡转债启动发行,合计21.30亿元。11月至12月份发行新券或将集中发行。

百润转债上市,上市首日换股溢价率和涨幅超过30%。

2、待发转债规模超400亿

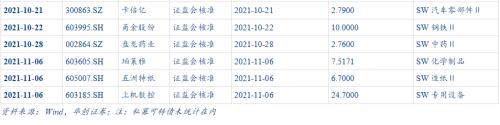

截至11月5日,共有29家上市公司拿到转债发行批文,拟发行规模271.38亿元左右。此外有13家上市公司转债发行已通过发审会,等待批文,合计规模144.19亿元。

四、风险提示

正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

相关文章

猜你喜欢

今日头条

精彩文章

随机推荐