出口“韧性”稳固,进口“量缩”加剧——10月进出口数据点评

来源:华创债券论坛 2021-11-08 16:23:35

报告导读

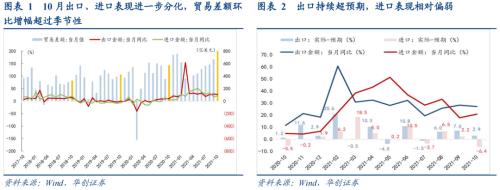

11月7日,海关总署公布的外贸数据显示,以美元计,中国10月出口同比增长27.1%,预期24.2%,前值28.1%;进口增20.6%,预期27.0%,前值17.6%;贸易顺差845.4亿美元,创历史新高,预期669.3亿美元,前值667.6亿美元。10月出口强韧依旧,环比回落幅度低于往年同期;进口增速明显放缓,但仍处于往年同期的中性水平,主要大宗商品进口量全线下滑,体现10月限产收紧的影响。

1、出口:消费品分化、中间品回落、汽车类回暖

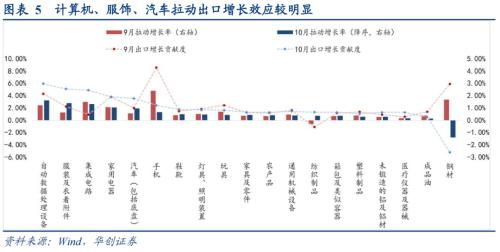

(1)消费品:圣诞备货旺季临近尾声,玩具类出口较此前明显回落,而服饰、鞋靴环比降幅收窄,箱包类转为正增长,消费品出口增量再度向出行相关类别转移。

(2)机电产品:1)生产资料环比转为下降,降幅略超季节性,与前期高基数、美国制造业景气度小幅回落等相关;2)汽车大幅回暖,与10月芯片供给改善、厂商交货能力好转有关,也对应国内汽车批发销量回升的现象;3)消费电子出口延续暖意,旺季效应继续释放。

往后看,制造业订单回流的现象短期内仍可能持续带来增量,消费品的持续强韧侧面反映海外供需缺口的刚性,预计年内将继续支持出口韧性。当前主要的扰动因素或在于,国内供给端或持续受到环保政策的影响,交货周期延长可能导致运输需求下降,这一预期在10月的集运价格方面已有所体现,故后续需要关注限产对实际出口规模的影响。

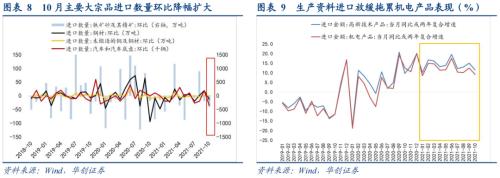

2、进口:大宗商品“量”减特征突出,机电产品进口季节性回落

(1)大宗商品:铁矿石、铜矿砂等资源品进口数量环比降幅扩大,进口均价有不同程度回落,反映生产需求继续收缩;原油、天然气、煤炭等能源品进口量亦呈下滑趋势,侧面反映国内能源供需矛盾缓和。

(2)高新技术产品、机电产品进口金额回落,符合季节性特征。其中,机床、集成电路、二极管等主要进口生产资料的数量大幅下滑,限产冲击明显。

往后看,10月制造业PMI显示工业供、需收缩加剧,年底前在环保达标的刚性需求之下,地方执行限产或难以放松,同时政策酝酿煤炭限价,大宗商品进口“量缩价减”可能是短期内较为确定的方向,或进一步拖累进口表现。

风险提示:出口交货受到限产因素的制约,出口表现可能超季节性下行。

正文

11月7日,海关总署公布的外贸数据显示,以美元计,中国10月出口同比增长27.1%,预期24.2%,前值28.1%;进口增20.6%,预期27.0%,前值17.6%;贸易顺差845.4亿美元,创历史新高,预期669.3亿美元,前值667.6亿美元。以人民币计价,出口同比增长20.3%,前值19.9%;进口增14.5%,前值10.1%。整体来看,10月出口强韧依旧,环比回落幅度低于往年同期;进口增速明显放缓,但仍处于往年同期的中性水平,主要大宗商品进口量全线下滑,体现10月限产收紧的影响。

一、出口:消费品分化、中间品回落、汽车有亮点

按美元计价,10月出口金额3002.2美元,同比增速27.1%,单月出口金额环比增速-1.8%,而同期多下滑4%-5%,反映10月出口表现强于季节性。

(一)消费品:玩具类按季回落,服饰类占比回升

10月非耐用消费品出口整体强韧,但结构上再度分化:玩具类环比下行,服装鞋帽类降幅收窄、占比回升。 10 月步入圣诞用品备货旺季的尾声,当月玩具类出口明显下滑,环比增速由+ 11.6 % 转 为 - 9.1 %;服装、鞋靴出口环比增速分别为- 1.7 %、- 1.3 %,降幅较上月明显收窄,箱包转为环比正增,为+ 4.7 %。占比方面, 上述四类消费品整体占比回落幅度 明显低于同期: 由上月的 9 .60 % 小幅回落至 9 .53 %,其中,服装、鞋靴、箱包合计占比提升0.07pct、玩具类下降0.14pct;此外,四者合计占比创 近年同期新高 ,反映 消费品出口延续强韧性 。

(二)机电产品:汽车出口改善,生产资料环比回落,电子消费继续上行

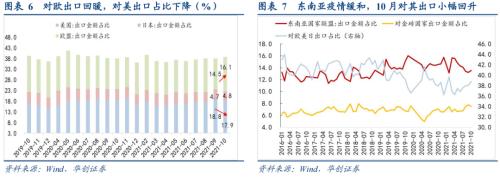

机电产品10月出口增速23.5%,环比下滑1%;高新技术产品同比增23%,环比下滑0.8%,二者对出口的拉动率有所下降,整体上符合季节性特征。分项中,生产资料类出口环比降幅较大,略弱于季节性;汽车出口边际有大幅改善;计算机、手机等电子消费出口延续季节性特征,环比进一步增长。具体而言:

第一,生产资料出口转为环比下降,降幅略超季节性。与生产相关的集成电路、通用设备环比均下降 5.5 %,往年多为微增,去年同期环比降约3%, 生产资料出口金额环比降幅略超季节性 ,一方面与此前持续高增导致9月基数较高有关,另一方面则对应海外制造业景气度的回落:1 0月美国 I SM制造业 P MI下降0.3pct , 其中产出 、 新订单分项分别下降 0 .1pct 、6 .9pct 。

第二,汽车大幅改善,或与“缺芯”制约缓和有关。10 月 汽车 (包括底盘)出口环比大增3 5 %,而往年同期出口多与9月持平;同比增速1 55 %,对整体出口的拉动效应增强,我们判断这可能与 供给约束缓和有关 : 据乘联会披露 ,1 0 月 芯片供给较上月改善约 2 0 %- 30 %,月内 汽车批发销量环比 9月增加了1 3 %,体现厂商交货能力好转,这或是汽车(包括底盘)出口表现回暖的重要原因。

第三,消费电子出口延续暖势,旺季效应继续释放。9月新机发布后 ,1 0月仍处于 消费电子产品的出口交货旺季,1 0月 手机、自动数据处理设备及其零部件(主要为计算机)同比分别增 12 %、 19.3 %,环比增速为3%、3 .7 %,系当月为数不多的环比正增长的行业,对1 0月出口边际有重要支撑 。

(三)地区:发达国家占比继续上升,东南亚疫情缓解、出口小幅改善

分地区看,10月对欧盟出口占比明显上升,对美下降。10 月我国对美、欧、日同比增速分别为 22.7 %、1 6.3 %、4 4.3 %,三者合计占出口金额比重3 8.8 %, 提升约 0 .8pct ,其中对欧盟出口大幅反弹是主要原因,环比增速达到9%,而对美、日环比下降6 .3 %、0 .7 %,相对偏弱,1 0月美国 I SM制造业 P MI数据中新订单分项明显回落 ,反映需求增速放缓,或对应当月对美出口的回落。

此外,10月我国对东盟国家出口小幅改善,出口占比由13.2%升至13.5%。其中 , 对印尼 、 马来西亚和越南出口明显增加 , 主因这些地区 1 0月以来疫情形势缓和 ,生产有序恢复,数据显示三者1 0月 制造业P MI景气度均有不同程度回升 ,尤其是越南、印尼由收缩区间升至荣枯线上方,这对于我国纺织业、机电产品等出口有一定带动作用。

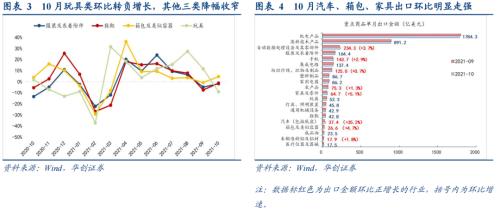

总结而言,10 月圣诞备货的季节性效应衰退,玩具出口环比大降,而服装、鞋帽等消费品出口占比相对回升,整体有所改善;本月生产资料出口小幅走弱,或与欧、美制造业景气回落有关。区域上,对东盟出口因疫情缓和而有小幅改善,对欧盟出口贡献了主要增量,而对美出口比重明显下降。

往后看,尽管东盟制造业景气度有所恢复,但地区疫苗接种率偏低、疫情仍有反复扰动的可能,因此制造业订单回流的现象短期内仍可能持续带来增量;此外,消费品的持续强韧也侧面反映出海外供需缺口的刚性,预计年内将继续支持出口韧性。当前主要的扰动因素或在于,国内供给端或持续受到环保政策的影响,交货周期延长可能导致运输需求下降,这一预期在10月的集运价格方面已有所体现,故后续需要关注限产对实际出口规模的影响。

二、进口:“双控”之下,“量”减特征突出

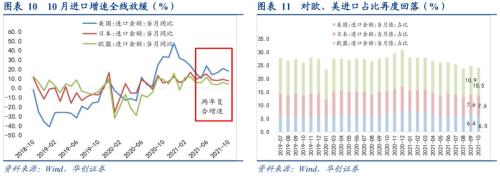

10月我国进口金额2156.8亿美元 , 同比增20.6 %,剔除基数影响后,两年复合增速 12.4 %,较 9月进一步放缓 ;环比方面,1 0 月进口环比下降9 .7 %, 基本符合季节性 。10月“量”减对于进口的拖累更加明显,对应环保政策调控下工业内需的走弱。

第一,各类主要大宗商品的进口数量环比降幅扩大。10月铁矿石 、 铜矿砂进口数量 环比下滑1 5 %、 4.2 %,降幅扩大;价格方面,我们测算进口铁矿石和铜矿砂的进口均价分别下降2 3 %、2%左右, 也反映工厂生产需求 的继续 收缩 。此外,1 0 月原油、天然气等燃料进口数量环比下滑,侧面说明国内能源供需矛盾缓和;而煤及褐煤的进口缩量,或与国内保供稳价政策发力直接相关,进口煤的优势再度转弱。

第二,高新技术产品、机电产品进口金额回落,符合季节性特征。10 月 高新技术产品、机电产品进口金额同比分别增 13.5% 、 6.0 %,环比分别- 11.3 %、- 12.5 %,降幅基本处于同期中性水平。分项方面,机床、集成电路、二极管等生产资料的进口数量再度大幅下滑,限产冲击明显。

进口国别方面,对主要国家进口增速全线放缓,发达国家占比下降。10月 我国对美国、欧盟、日本进口金额两年复合增速分别为 18 %、 8 %、 4 %,增速全线放缓,进口金额环比均为负增长;而对东盟国家进口环比增1 0 %,或 与地区供应能力恢复有关 。

总结来看,10月大宗商品进口量维持下行趋势,铁矿石等生产用原料量缩价减,天然气、石油、煤炭等燃料品进口量也明显走弱,对应国内保供政策效应的增强;生产资料进口量连续两个月明显下滑,主要体现限产调控的影响。

后续来看:(1)年内出口大概率维持强韧,边际扰动主要源自限产之下的交货节奏。消费品的出口韧性印证 当前 海外供需缺口的刚性,但备货季已临近尾声,1 0月下旬起 C CFI等 出口运价指数连续回调,也反映出市场对旺季效应减退、限产影响交货的预期在增强。(2)限产恐难放松,大宗商品进口或延续“量缩价减”的特征。1 0月制造业 P MI显示工业供 、 需收缩加剧 ,年底前在环保达标的刚性需求之下,地方执行限产或难以放松,同时政策酝酿煤炭限价,大宗商品进口“量缩价减”可能是短期内较为确定的方向,或进一步拖累进口表现。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐