国君策略:市场并无系统性调整风险 逢低布局低估值板块为最优解

来源:金融界网 2021-11-08 09:22:29

本报告导读:市场并无系统性调整风险,伴随年底政策不确定性的下行,下一个投资时点在跨年。结构配置上延续风格切换思路,逢低布局低估值板块为最优解,推荐白酒/生猪/乳业/汽车零部件/券商/银行/光伏等行业。

摘要

大势研判:下一个时点在跨年,逢低布局。本周市场震荡调整,上证指数自8月底以来再次下穿3500点。我们认为此轮调整源于负面预期在短期的集中汇聚,市场并无系统性调整风险。当前市场对分子端下行预期充分,对分母端降准预期修正亦已反应充分,往后看我们认为跨年行情将随年底政策不确定性的下行徐徐展开。1)盈利端:负增长压力不会止步于三季度,未来两个季度盈利端仍将继续面临零增长压力,但市场对盈利下行已有充分预期;2)分母端降准预期:四季度降准概率降低,但市场对此亦已反应充分;行至年底,2022Q1宽松预期会再次升温;3)分母端风险评价(边际驱动):当前政策不确定性仍处高位,市场对下阶段核心经济政策的预期较为模糊。但近期随房产税/消费税等政策的推进,政策不确定性将开启下行之路,往后看政策不确定性将随年底各重要会议的陆续召开进一步下降,风险评价的下行将驱动跨年行情徐徐展开。结构配置上,维持“站在风格切换的起点”与“低估值收获季”的判断,当前逢低布局低估值板块为最优解。

青黄不接的结构,如何破局?十月以来震荡行情的背后是结构上的青黄不接,市场始终没有走出一条鲜明的主线。一方面源于各核心板块近期分子端的乏力表现,1)周期:严监管叠加需求预期回落,以上游资源品为核心代表的周期景气度已发生明显的预期反转;2)消费/地产:疫情再次冲击下消费复苏动能持续缺失,地产投资亦面临断崖式下滑,尽管市场对消费与地产的盈利预期已逐渐见底但仍存在较大分歧;3)新能源:新能源相对仍具备高景气优势,但短期却面临较大估值压力。分子端亮点难寻,而另一方面分母端在消化降准概率下降的预期后,近期亦无明显边际变化。往后看,我们认为各板块分子端预期在短期内出现明显抬升仍较为困难,结构的破局之力将率先来自于分母端预期的再次变化。临近年底,分母端预期的重心将从Q4降准概率下行转向2022年Q1宽松预期的再次强化,结构上预期底已现且具备低估值优势的消费/金融地产等板块将最为受益。

关注涨价信号,消费正处极佳布局窗口。尽管9月PPI-CPI剪刀差仍在持续扩大,但近期我们已可以逐步观察到下游消费品公司在原材料/运输价格高企的困境中,为对冲成本上行压力开始采取提价策略。海天味业(行情603288,诊股)、安琪酵母(行情600298,诊股)的提价仅仅只是拉开本轮消费品提价的帷幕,近期乳制品、休闲食品、啤酒等多个细分消费行业均迎来提价潮,未来需持续关注消费品预期改善的涨价信号。同时进一步映射到2022年盈利增速预期来看,有别于周期盈利增速的大幅回落,消费尤其是必选消费2022年盈利预期将较2021年边际向上明显修复(-4.0%→11.0%),其中农林牧渔、纺织服装与食品饮料等行业盈利增速均有改善。涨价浪潮开启叠加低估值风格切换,消费正处极佳布局窗口。

行业配置:从周期向消费,从高估值进攻向低估值防御。1)消费:逐步迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒/生猪/乳业/汽车零部件等方向;2)券商/银行:券商在财富管理驱动下二次成长、行情持续性将超预期,银行Q3盈利继续向上,资产质量持续好转;3)新能源:高景气方向仍具稀缺性,推荐新能源车/光伏/绿电等方向。

目录

1. 下一个时点在跨年,逢低布局

2. 青黄不接的结构,如何破局?

3. 关注涨价信号,消费正处极佳布局窗口

4. 行业推荐:周期转向消费,高估值转向低估值

1

下一个时点在跨年,逢低布局

大势研判:下一个时点在跨年,逢低布局。本周市场震荡调整,上证指数自8月底以来再次下穿3500点。我们认为此轮调整源于负面预期在短期的集中汇聚,包括强监管下资源品负面预期持续强化、国内新一轮疫情的负面冲击以及市场对地区局势担忧加剧等因素。在短期负面预期集中宣泄后,市场并无系统性调整风险。当前市场对分子端下行预期充分,对分母端降准预期修正亦已反应充分,往后看我们认为跨年行情将随年底政策不确定性的下行徐徐展开。1)盈利端:三季度全A单季同比下行1.47%,盈利能力亦随净利率恶化边际下行。我们认为负增长压力不会止步于三季度,未来两个季度盈利端仍将继续面临零增长压力,但市场对盈利的下行已有充分的预期;2)分母端降准预期:四季度降准概率降低,但市场对此亦已反应充分;行至年底,2022Q1宽松预期会再次升温;3)分母端风险评价(边际驱动):当前政策不确定性仍处高位,市场对下阶段核心经济政策的预期较为模糊。但近期随房产税/消费税等政策的推进,政策不确定性将开启下行之路,往后看政策不确定性将随年底各重要会议的陆续召开进一步下降,风险评价的下行将驱动跨年行情徐徐展开。结构配置上,维持“站在风格切换的起点”与“低估值收获季”的判断,当前逢低布局低估值板块为最优解。

2

青黄不接的结构,如何破局?

青黄不接的结构,如何破局?十月以来震荡行情的背后是结构上的青黄不接,市场始终没有走出一条鲜明的主线。一方面源于各核心板块近期分子端的乏力表现,1)周期:严监管叠加需求预期回落,以上游资源品为核心代表的周期景气度已发生明显的预期反转;2)消费/地产:疫情再次冲击下消费复苏动能持续缺失,地产投资亦面临断崖式下滑,尽管市场对消费与地产的盈利预期已逐渐见底但仍存在较大分歧;3)新能源:新能源相对仍具备高景气优势,但短期却面临较大估值压力。分子端亮点难寻,而另一方面分母端在消化降准概率下降的预期后,近期亦无明显边际变化。往后看,我们认为各板块分子端预期在短期内出现明显抬升仍较为困难,结构的破局之力将率先来自于分母端预期的再次变化。临近年底,分母端预期的重心将从Q4降准概率下行转向2022年Q1宽松预期的再次强化,结构上预期底已现且具备低估值优势的消费/金融地产等板块将最为受益。

3

关注涨价信号,消费正处极佳布局窗口

关注涨价信号,消费正处极佳布局窗口。尽管9月PPI-CPI剪刀差仍在持续扩大,但近期我们已可以逐步观察到下游消费品公司在原材料/运输价格高企的困境中,为对冲成本上行压力开始采取提价策略。9月海天味业、安琪酵母的提价仅仅只是拉开本轮消费品提价的帷幕,近期乳制品、休闲食品、啤酒等多个细分消费行业均迎来提价潮,未来需持续关注消费品预期改善的涨价信号。同时进一步映射到2022年盈利增速预期,有别于周期盈利增速的大幅回落,消费尤其是必选消费2022年盈利预期将较2021年边际向上明显修复(-4.0%→11.0%),其中农林牧渔、纺织服装与食品饮料等行业盈利增速均有改善。涨价浪潮开启叠加低估值风格切换,消费正处极佳布局窗口。

4

行业推荐:周期转向消费,高估值转向低估值

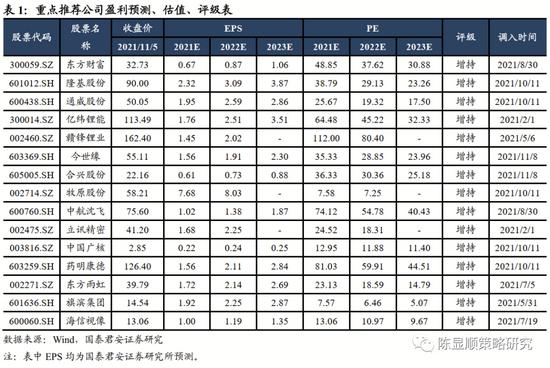

行业配置:从周期向消费,从高估值进攻向低估值防御。1)消费:逐步迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒(五粮液(行情000858,诊股))、生猪(牧原股份(行情002714,诊股))、乳业、汽车零部件等高性价比板块;2)券商/银行:券商在财富管理驱动下二次成长、行情持续性将超预期(东方财富(行情300059,诊股)),银行三季报盈利继续向上,资产质量继续好转;3)新能源:高景气方向仍具稀缺性,推荐新能源车、光伏(隆基股份(行情601012,诊股)/通威股份(行情600438,诊股))、绿电(中国广核(行情003816,诊股))等方向。

5

五维数据全景图

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐