主体“负重前行”——ABS跨市场信用风险面面观

来源:中债资信 2021-09-09 14:23:29

内容摘要

截至目前,企业ABS发行总量已远超信贷ABS。而随着企业ABS的飞速发展,信用风险事件也频繁显现,其中主体的影响尤为突出。相比之下,信贷ABS则始终保持0违约的良好记录。

本文从各角色主体资质与职责、信用增级量差异两方面进行企业ABS与信贷ABS信用风险对比,主要得出三个结论,一是各角色主体与ABS信用风险关联度有强有弱,二是各角色主体引起ABS信用风险方式多样,三是主体关联的企业ABS信用风险相对更高。

一、市场概况及风险事件

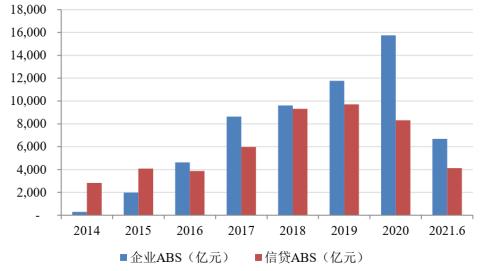

企业ABS和信贷ABS近几年均发展迅猛,自2016年起,企业ABS年度发行规模开始超过信贷ABS。

图1 资产支持证券市场历年发行规模

数据来源:wind,中债资信整理

企业ABS在高速发展的同时,风险事件频繁显现,多因相关主体不利情况导致。截至2021年7月底,信贷ABS无证券违约事件;而企业ABS已发生风险事件81起,包括违约事件4起,评级迁移事件64起,基础资产风险事件7起,交易结构风险事件4起,其余风险事件7起。在上述风险事件中,有31起因增信主体情况异常导致的企业ABS信用风险事件,其余风险事件多与相关交易主体出现不利情况有关,例如发起机构运营和风控水平较差或ABS参与方违规操作等。由此可见,ABS产品中主体的资质水平和履职能力与产品整体信用风险息息相关。

二、各角色主体与ABS产品信用风险关联度

各角色主体与ABS信用风险的关联程度高低不同。主体在ABS产品中担任的角色多样,如增信主体、底层资产债务人、参与方机构等。其中,有的角色主体与ABS信用风险的关联程度很高,比如主体为ABS证券提供增信时,增信主体的级别直接决定了债项等级;底层资产借款人集中度很高时,大额借款人的违约或将直接导致ABS证券违约等。有的角色主体与ABS信用风险的关联程度则较低,比如底层资产借款人分散度很高时,其中任一借款人的违约或对ABS信用风险的影响很小。

本文探讨的ABS产品范围为主体对信用风险影响较大的ABS。主要包括以下两类:

主体对证券或底层资产提供增信的ABS。主体对ABS进行增信主要涵盖两方面,一是主体为ABS证券提供增信,即当证券依靠资产质量和历史表现无法达到目标级别时,主体为证券提供外部增信,从而决定证券信用等级,如带外部增信的融资租赁ABS;二是主体为基础资产提供增信,比如当入池资产涉及众多供应链上/下游的企业时,直接债务人可能为核心企业的下属子公司(如项目公司),信用水平较低,因此由核心企业作为共同债务人确认付款承诺,如供应链ABS。

底层资产债务人集中度较高且多为中大型企业的ABS。无外部增信,或外部增信主体未达到债项预设等级的,其证券信用风险与底层债务人的偿债能力和偿债意愿关联度更高,如企业ABS中的应收账款ABS,信贷ABS中的CLO和租赁ABS等。

三、主体对企业ABS与信贷ABS信用风险影响的对比分析

(一)从主体角色与职责角度对比信用风险

根据主体在ABS中的不同角色,其可能导致ABS信用风险的方式主要有三种,一是增信主体的负面事件,二是底层债务人主体资质恶化,三是参与机构的未尽职履责。

1、增信主体负面事件导致ABS信用风险事件发生

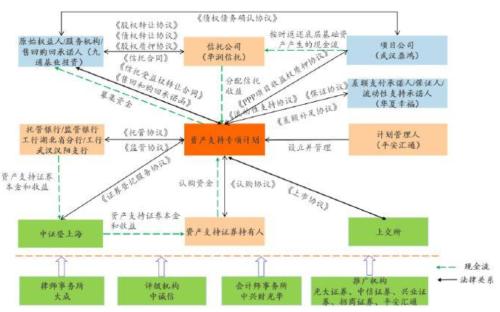

主体在为企业ABS提供增信作用的同时,也带来了一定的信用风险隐患。企业ABS增信方式主要有两种,一是增信主体对优先级证券提供的差额支付承诺或担保,可细分为对全部优先级证券增信、对夹层档证券增信等,二是增信主体对底层资产做担保,可细分为对资产的代偿、以债务加入方式提供付款承诺等。理论上,增信主体的作用是为维持稳定的现金流回款,有利于保障优先级证券的正常兑付。然而,由于增信主体的重要性,一旦增信主体出现负面事件,将会大概率引起信用风险事件,甚至证券实质性违约。

图2 带增信主体交易结构设置示例

资料来源:CNABS

从风险事件来看,截至2021年7月底,因增信主体负面事件导致的信用风险事件31起,占比近40%,主要是由于增信主体出现严重亏损、债务规模过高、外部融资环境较差、运营资金被占用等问题,导致主体偿债能力变差,并最终造成了评级级别调整、列入观察名单和债务违约三类结果,其中债务违约涉及2单,分别为国内ABS市场首单违约产品和首单CMBS违约。

以国内ABS市场首单违约产品大成西黄河大桥通行费收入收益权专项资产管理计划为例,鄂尔多斯(行情600295,诊股)益通路桥有限公司作为差额支付承诺人、内蒙古东达蒙古王集团有限公司作为担保人共同为专项计划提供增信措施,两增信方收入来源均以路桥费收入为主。在证券存续期间,由于煤炭行业不景气,大成西黄河大桥的通行费收入受到了严重影响,两增信方现金流不稳定,致使增信效力不足,从而导致证券“14益优02”发生违约。

信贷ABS不涉及增信主体,不存在相应风险隐患。对于信贷ABS,截至目前已发行产品交易结构未涉及增信主体,因此无增信主体负面事件导致的信用风险事件。

总体来看,在有无增信主体方面,企业ABS与信贷ABS不具有可比性,但可从侧面说明,信贷ABS仅需依靠优先级/次级的内部增信结构即可保障优先级证券的顺利偿付,而大部分企业ABS的正常兑付需要额外的主体信用做保障,主体增信的“双刃剑”在保障企业ABS证券正常兑付的同时,也为信用风险事件发生埋下一定隐患。

2、底层企业债务人信用质量较差导致信用风险事件发生

企业ABS底层企业债务人准入门槛相对较低,整体信用质量相对较差。理论上,两市场ABS的底层债务人在行业和地区分布上较为相似;但是由于企业ABS原始权益人行业分布很广,受政策调控不确定性及行业景气度波动的风险较高,且民营企业比例相对较高,风控水平相对一般,准入门槛较低,可能导致企业ABS原始权益人获客渠道较为下沉,且对客户信用质量的把握水平相对一般,从而使得企业ABS底层债务人信用质量相对较差。

从风险事件来看,截至2021年7月底,因资产质量恶化导致信用风险事件7起,主要是由于底层债务人破产重整、无偿债能力或无合格资产用于循环购买等问题,并最终导致项目受到信用风险关注、项目提前结束甚至评级级别下调,上述类型风险事件涉及资产多为租赁资产。以渤钢租赁资产支持专项计划为例,底层承租人无法偿还租金,后由原始权益人代偿,但后期租金的偿付仍面临较大不确定性。另外原始权益人提供的差额支付能力下降,担保人渤钢集团发生债务重组,担保能力受限,从而导致优先级证券“PR租02”、“PR租03”的债项等级被连续下调(由AAA至BB)。

信贷ABS底层企业债务人多为银行、金租授信客户,整体信用质量相对较高。信贷ABS中的对公贷款CLO和租赁ABS,其发起机构均为大中型银行、金融租赁等金融机构,资金实力雄厚,规章制度完善,行业监管严格,风控水平更高,因此信贷ABS发起机构开展主营业务准入的客户信用资质更为稳定,资产信用质量相对更好。

信贷ABS未发生因资产质量恶化导致的信用风险事件。以债务人集中度极高的开元2015年第八期信贷资产支持证券为例,该项目资产池仅1户借款人,涉及3笔资产,资产池整体质量完全依赖于该借款人信用质量。而存续期间资产正常偿付、证券正常兑付,债务人信用质量稳定。

3、ABS参与方未尽职履责导致信用风险事件发生

企业ABS参与方的资质水平和履职能力参差不齐,交易结构风险相对较高。以资金混同风险为例,资产服务机构/原始权益人的信用水平与尽职能力可能影响该风险的高低。由于企业ABS原始权益人/资产服务机构企业性质的多样性和资质水平的参差不齐,存在违规操作等风险的可能性相对较大,因此面临相对更高的交易结构风险。

从风险事件来看,截至2021年7月底,因交易结构风险导致信用风险事件4起,主要是由于原始权益人主体级别下调或违规操作等问题,最终导致触发相关信用事件。以宝信租赁二期资产支持专项计划为例,2015年3月,宝信国际融资租赁有限公司作为原始权益人发行该项目,其中优先级证券“宝信2B”于2017年8月被下调级别(由AA+下调至AA-),主要系原始权益人与主承销商私下签订协议,违规挪用监管账户资金,混同风险提升所致。

信贷ABS参与方均为大中型金融机构,履职能力较强,因而交易结构风险相对较低。针对交易结构风险,信贷ABS相关主体信用水平高,履职能力强,风险缓释措施设置更统一、更完善。仍以资金混同风险为例,信贷ABS发起机构/贷款服务机构多为银行和非银金融机构,内部制度和系统建设完善,履职能力较强,因此信贷ABS尚未发生交易结构风险事件。

(二)从信用增级量差异角度对比信用风险和主体作用

一般来说,ABS优先档证券的信用增级量会优先吸收损失,从而为优先档证券达到目标级别提供信用支持,因此信用增级量的差异可以在一定程度上体现出两类ABS产品的风险差异。

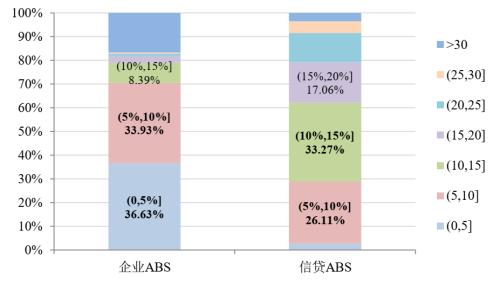

企业ABS信用增级量普遍低于信贷ABS,更依赖于主体信用。企业ABS次级占比均值约为5.99%,约有70%以上项目次级占比集中在10.00%以下。其中次级占比最低为0.01%,次级证券为优先级证券提供的信用增级量极小,基础资产的正常偿付和优先级证券的正常兑付对共同债务人的依赖程度极高。相较之下,信贷ABS次级占比均值约为14.59%,约有85%以上项目次级占比集中在5.00%~25.00%之间,次级证券为优先级证券提供的信用增级量相对较大,优先级证券的正常兑付主要依赖资产本身的质量和表现,而非外部增信。

图3 企业ABS与信贷ABS次级比例区间分布

资料来源:Wind,中债资信整理

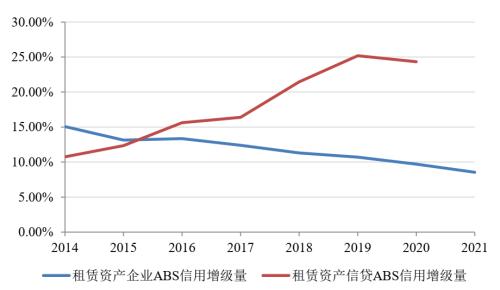

两市场ABS产品信用增级量分化逐年显著,主体信用与企业ABS信用风险的关联度越来越高。以租赁资产ABS为例,在企业ABS与信贷ABS优先级证券信用等级主要(90%左右)集中于AA+和AAA的前提下,租赁资产企业ABS整体信用增级量呈逐年下降趋势,相比而言,租赁资产信贷ABS整体信用增级量呈逐年上升趋势。更重要的是,在底层资产质量相似,甚至企业ABS底层资产质量比信贷ABS相对更差的情况下,两者信用增级量差异仍在不断扩大,说明租赁资产企业ABS依靠增信主体上调债项等级的现象越来越普遍。但在当今企业频繁暴雷的大背景下,主体的信用水平存在一定下滑,因此债项的信用风险可能存在一定程度的低估。

图4 租赁资产ABS信用增级量逐年趋势图

资料来源:CNABS,中债资信整理

四、总结与启示

由于ABS产品的复杂性,主体引发ABS信用风险的方式多样。主体在ABS信用风险事件中发挥着重要的作用,且影响方式多样,比如增信主体负面事件、基础资产质量恶化、交易结构风险和信用增级量差异均与主体高度相关。因此在分析ABS产品风险时,不仅要做好基础资产分析,还要做好相关主体分析,应当意识到ABS产品的复杂性,在证券发行前和证券生命周期内持续关注各角色主体的资质水平和尽职履责情况。

识别ABS信用风险,注重对各主体资质的分析和判断。结合主体在ABS产品中的角色,建议在做好尽职调查、资料收集完备、数据检验合理的前提下,一是根据股东背景、财务指标等进行增信主体偿债能力分析;二是关注原始权益人/资产服务机构的风控制度完善程度和运营能力以及底层债务人的信用水平和资产整体质量;三是关注相关主体以及触发事件对交易结构风险是否起到缓释作用;四是结合信用增级量与增信主体的增信能力进行同类对比,综合判断信用风险水平。

为防范ABS相关主体引发信用风险事件,做好压力测试与发行后的跟踪监测。建议证券发行时,结合资产服务机构风控水平、增信主体增信能力以及同类项目信用增级量对比结果等情况进行适度加压测试;证券发行后,根据资产服务机构报告或跟踪评级报告定期跟踪资产池变化,根据兑付报告定期跟踪证券变化,特别关注各交易主体在证券存续期间是否出现不利于尽职履责的情况,适时启动不定期跟踪以便及时预警。

相关文章

猜你喜欢

今日头条

图文推荐