【2月银行存款报告】定存利率连涨 6月结构性存款规模现反弹

来源:融360大数据研究院 2021-03-11 16:24:58

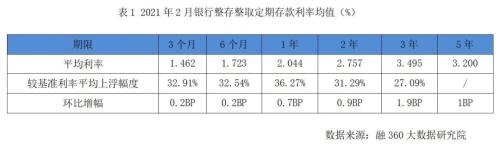

定存利率连涨6个月

1年期上浮比例最高

截至2021年2月末,据融360大数据研究院监测的数据显示,自2020年9月起,除五年期定存利率连续上涨5个月外,其余各期限定期存款利率已连续上涨6个月。从利率涨幅来看,3年期涨幅最大,较2020年9月上涨16.5BP。2年期、1年期、6个月期、3个月期各期限分别较2020年9月上涨9.3BP、4.1BP、1.5BP和1.2BP。

相较于存款基准利率来看,1年期定存平均利率较基准利率上浮比例最高,上浮36.27%,为2.044%,3年期定存平均利率上浮比例最低,仅为27.09%。5年期定存利率与3年期定存利率持续保持倒挂,近半年3年期定存利率持续走高,5年期仅上涨2.1BP,因此二者之间的利差不断加大,2021年2月5年期定存利率仅为3.2%,比3年期定存低29.5BP。

3年期和5年期定存倒挂利差不断扩大大型银行波动最小

据融360大数据研究院监测数据显示,2021年2月份大型国有银行3个月期、6个月期的短期存款平均利率依旧比其他类型银行略高;1年期及以上期限平均存款利率最高的均为农商行;城商行各期限平均利率居中;股份行各期限平均利率依旧垫底。

2月份各类银行1年期以上期限的定存平均利率均上涨,城商行和大型国有银行3个月、6个月短期的定存平均利率上涨,股份行和农商行的3个月、6个月短期定存的平均利率与上期保持一致。

对于3年期和5年期的利差来看,虽然各类银行3年期定存平均利率和5年期定存平均利率的利差都在扩大,但各类银行情况并不一样。3年期和5年期定存平均利率的利差大,主要归因于大型商业银行的利差较大,2021年2月份国有银行3年期和5年期定存平均利率利差为56BP,股份行、城商行、农商行利差分别为18BP、16BP、12BP。

不过,国有行自2020年1月份起,3年期平均利率就比5年期平均利率高37BP,但同期的股份行、城商行、农商行3年期平均利率是低于5年期平均利率的,利差分别为 -4BP、-5BP、-13BP,随着三年期利率持续上升,到2020年10月起,所有类型银行3年期和5年期平均利率全线倒挂,3年期和5年期平均利差加大主要是是因为股份行、城商行、农商行对3年期和5年期存款策略的调整,3年期和5年期定存利率的利差由负转正,波动幅度均大于大型国有银行。

定存利率银行排名:汉口、湖北银行短期利率排名靠前

融360大数据研究院对67家银行各期限存款利率均值进行排名,数据显示,2021年2月份6个月以内期限银行存款利率排名,汉口银行、湖北银行、泉州银行、上海农商银行、武汉农商银行继续并列第一;1年期定存利率排名中,北京农商银行、汉口银行等8家银行的利率均为2.25;2年期存款利率江西银行、昆仑银行、泉州银行、上海农商银行、深圳农商银行、武汉农商银行并列第一,为3.15%;3年期存款利率广州农商行、昆仑银行、武汉农商排第一,为4.13%;5年期存款利率银行排名盛京银行依然居首,为4.69%,与上月持平。

定存利率城市排名:广州、天津、成都存款利率排名靠前

融360大数据研究院对不同城市的定期存款利率进行排名,数据显示,2021年2月,3个月期存款利率最高的三个城市是广州、成都、重庆;6个月期存款利率最高的三个城市是广州、成都、重庆;1年期存款利率最高的三个城市是武汉、天津、珠海;2年期存款利率最高的三个城市是广州、成都、哈尔滨;3年期存款利率最高的三个城市是天津、广州、哈尔滨;5年期存款利率最高的三个城市是济南、成都、武汉。

综合来看,广州、武汉、成都、重庆、哈尔滨等城市定期存款利率排名靠前。

大额存单发行量环比跌33% 三年期占比超五成

据融360大数据研究院监测的数据显示,2021年2月大额存单发行量共1039只,环比下降33%,但发行量依然处于高位。年初大额存单额度充足,监管强制互联网高息存款产品下架,大额存单无疑成为银行揽储的主力。

分产品期限来看,2月份发行3年期大额存单554只,较1月份下降19.8%,但占比达53.32%;1年期大额存单发行量为196只,较上月下跌34.4%,占比18.86%。

2021年2月新发行的大额存单较上月涨跌不一。3个月期限的大额存单平均利率为1.6773%,环比下跌0.57BP;6个月期平均利率是1.9885%,环比上升0.05BP;1年期平均利率是2.2932%,环比下降0.28BP;2年期平均利率是3.1692%,环比下跌1.98BP;3年期平均利率是4.0943%,环比下跌1.17BP;5年期平均利率是4.3404%,环比上升14.64BP。

结构性存款规模结束8连降大型银行是新增主力

根据央行公布数据显示,截至2021年1月末,中资全国性银行结构性存款余额为70183.16亿元,环比增加5756.6亿元。其中,单位结构性存款增加5204.25,占新增规模的90.4%。

截至12月末,大型银行结构性存款规模为29954.64亿元,其中单位结构性存款规模为14977.85亿元,较个人结构性存款规模多1.06亿元,这是近三年以来,大型银行的单位结构性存款规模首次超过个人结构性存款规模。2月大型银行单位结构性存款规模新增3640.13亿元,占当月总新增规模的63%。

中小型银行结构性存款规模为40228.52亿元,新增规模为1726.48亿元,环比增4.48%。其中中小型银行个人结构性存款规模为13154.62亿元,单位结构性存款规模为27073.9亿元。

据融360大数据研究院不完全统计(主要监测国有银行、股份制银行),2021年2月结构性存款发行量为1678款,较2021年1月份增加155款;其中人民币结构性存款1635款,外币结构性存款43款。

2月份发行的人民币结构性存款平均期限为123天,较2021年1月份减少10天,平均预期最高收益率为3.61%,环比上涨7BP。

存款利率或将继续上行结构性存款规模反弹空间有限

2月结构性存款规模结束八连降反转增长,一方面是年底银行已经完成了监管的压降要求,规模相比高峰时期的12万亿压缩了一半规模,另一方面是季节性因素,年初银行都有开门红活动,是银行的揽储旺季,相较于普通的定期存款而言,结构性存款对投资者更有吸引力,银行也会积极发行产品揽储。机构一直是结构性存款的投资主力,相比于波动风险较大的权益类投资品种,结构性存款更适合企业闲置资金投资,企业自身需求也较大。

鉴于监管对结构性存款的管理要求,后续结构性存款规模反弹空间有限。从收益率水平来看,人民币结构性存款产品预期最高收益率较上月略有上升,但结构性存款产品的预期最高收益率并不代表其能实现该收益率,从到期实际收益率来看,结构性存款的到期平均收益率依然继续走低。

自2019年底起,监管陆续通过出台监管政策、窗口指导等手段,对所有高成本负债产品进行了规范,包括结构性存款、靠档计息定存、大额存单、互联网存款、周期付息存款等,近期央行又明确表示叫停“异地揽储”,彻底斩断了中小银行通过二类户异地高息揽储的道路。

央行《2020年第四季度中国货币政策执行报告》中指出,异地存款是指地方法人银行通过在没有设立实体网点的地市开立的账户吸收的存款,既包括通过第三方互联网平台,也包括通过自身的网上银行、手机银行等渠道吸收的存款。

中国人民银行将于2021 年第一季度起,将地方法人银行吸收异地存款情况纳入宏观审慎评估(MPA),禁止其通过各种渠道开办异地存款,已发生的存量存款自然到期结清。无实体经营网点,业务在线上开展的银行除外,但此类银行展业范围不受空间限制,实质上已成为全国范围内经营的银行,所以存款利率自律要求参考国有银行执行。

这表明地方银行的异地存款存量存款可以自然到期结清,如果继续开展此类业务被纳入MPA考核,会对其自身其他业务发展受到影响和制约,因此对于银行而言还是会比较谨慎。对于异地存款的定义重点是通过网银、手机银行等互联网手段异地开户,如果个人、机构客户临柜办理,则不属于异地存款,不过这种跨地域存款毕竟对于存款人来说增加了成本,资金量和跨区域展业的范围也不会太大,规模可控。

鉴于当前监管压力,中小银行揽储将不得不退回到利用柜台存款、大额存单等存款产品揽储,大额存单又受到规模限制,因此对于银行而言,经营地域内的普通存款竞争将更加激烈,银行表内的定期存款利率可能提升,但综合存款成本将会有所下降,更利于银行放贷利率保持稳定。

猜你喜欢

今日头条

图文推荐