2021年2月价格指数分析月报:CPI启动上行 商品价格助推PPI加速赶顶

来源:轩言全球宏观 2021-03-11 11:26:15

事件:

2021年3月10日国家统计局发布:2021年2月CPI同比-0.2%,前值-0.3%;环比0.6%,前值1.0%;PPI同比1.7%,前值0.3%,环比0.8%,前值1.0%。

核心观点:

2月CPI同比高于预期,主因非食品项的恢复,核心CPI亦回到0.0%(前值-0.3%),体现出局部疫情受控和就地过年的影响。CPI的基数因素已达到年内最低值,未来将进入上升通道;节后农产品(行情000061,诊股)批发价格200指数见顶回落,猪肉价格也会随供需的进一步宽松而趋于下降。本月PPI同比加速上行,其一是全球疫苗接种推进、景气向好;其二是国际原油价格仍受供给偏紧的支撑。应注意到,OPEC闲置产能目前在7.24百万桶/天的历史高位:随着国际原油价格的上行,OPEC+限产力度可能出现调整;对于经济复苏进程好于预期的场景,也存在一定的缓冲空间。预计PPI将于5月份在4.3%见顶。

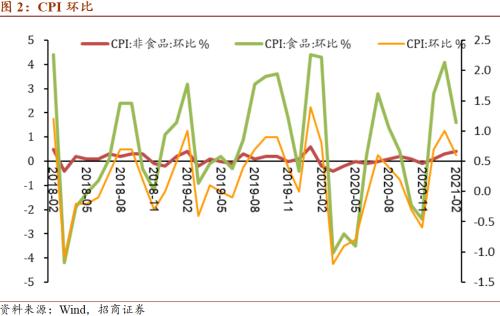

具体而言:2月CPI同比降幅收窄,为-0.2%(前值-0.3%)。分类看,食品项同比降至-0.2(前值1.6%);非食品项同比收窄降幅至-0.2%(前值-0.8%)。2月CPI同比回升,食品烟酒贡献回落0.32个百分点(从0.41到0.09),其中有0.3个百分点是猪肉所致。此外鲜菜贡献回落0.16个百分点,水产品贡献上升0.11个百分点。受国内局部疫情受控和就地过年的影响,教育文化和娱乐同比升至0.6%(前值0.0%)。CPI同比回升主要是非食品项的恢复在支撑,同时核心CPI恢复至0.0%(前值-0.3%)。

CPI展望:CPI即将启动上行。2月基数因素已经到达年内最低值。节后,农产品批发价格200指数见顶回落,从142左右高点降至130以下;未来随着猪肉供需的改善,食品项总体趋势将继续回落。随着疫情防控进展顺利,服务消费将趋于修复,非食品项同比将恢复正增长。综合预测,CPI将在3月开启上行,3月在0%附近,4月转正,6月到达年内峰值。

PPI展望:2月至5月,PPI基数因素的贡献分别为0.1、1.1、2.4和2.8个百分点。新涨价因素方面,全球疫苗接种持续推进,经济景气和通胀预期上行,美联储目前仍维持宽松,国际原油和工业金属价格仍有支撑。预计3至5月PPI同比增速分别为2.0%、3.5%和4.3%,见顶后在两个季度左右的时间里回落到2%以下。

以下为正文内容:

一、CPI高于预期

2月CPI同比降幅收窄,为-0.2%(前值-0.3%)。分类看,食品项同比降至-0.2(前值1.6%);非食品项同比收窄降幅至-0.2%(前值-0.8%)。2月CPI同比回升,食品烟酒贡献回落0.32个百分点(从0.41到0.09),其中有0.3个百分点是猪肉所致。此外鲜菜贡献回落0.16个百分点,水产品贡献上升0.11个百分点。受国内局部疫情受控和就地过年的影响,教育文化和娱乐同比升至0.6%(前值0.0%)。CPI同比回升主要是非食品项的恢复在支撑,同时核心CPI恢复至0.0%(前值-0.3%)。

2月CPI环比0.6%(前值1.0%),食品项环比1.6%(前值4.1%),非食品项环比0.4%(前值0.3%)。食品类中畜肉类环比-1.0%(前值3.7%),猪肉环比-3.1%(前值5.6%),蛋类环比-3.8%(前值9.4%),鲜菜环比1.8%(前值19.0%)。因节假因素,鲜果环比6.1%(前值2.3%),水产品8.7%(前值3.3%),有明显上涨。由于1-2月份储备投放密集、生猪存栏恢复较快,猪肉价格已回落至40元/公斤以下,预计生猪产能后续仍然稳定,将于2021年二季度恢复常态。

CPI即将启动上行。2月基数因素已经到达年内最低值。节后,农产品批发价格200指数见顶回落,从142左右高点降至130以下;未来随着猪肉供需的改善,食品项总体趋势将继续回落。随着疫情防控进展顺利,服务消费将趋于修复,非食品项同比将恢复正增长。综合预测,CPI将在3月开启上行,3月在0%附近,4月转正,6月到达年内峰值。

二、PPI加速上行,预计5月见顶

2月PPI同比1.7%(前值0.3%),环比0.8%(前值1.0%)。目前全球尤其是美国疫苗进展积极,新增病例、现有确诊都在下降;同时OPEC在存在较多闲置产能的情况下严格减产,原油价格持续上行分项来看,PPI生产资料环比1.1%(前值1.2%),其中采掘2.8%(前值5.5%),原材料2.1%(前值1.8%),加工0.4%(前值0.7%)。生活资料环比0.0%(前值0.2%),其中食品0.2%(前值0.7%),衣着0.0%(前值-0.2%),一般日用品0.0%(前值0.1%),耐用消费品-0.2%(前值-0.1%)。

PPI在上行通道,预计于5月份在4.3%见顶。2月至5月,基数因素的贡献分别为0.1、1.1、2.4和2.8个百分点。新涨价因素方面,全球疫苗接种持续推进,经济景气和通胀预期上行,美联储目前仍维持宽松,国际原油和工业金属价格仍有支撑。预计3至5月PPI同比增速分别为2.0%、3.5%和4.3%,见顶后在两个季度左右的时间里回落到2%以下。

三、重点商品价格监测与展望

本节对贵金属、原油、工业金属、农产品等主要大宗商品价格的走势进行监测或展望。

(一)国际原油价格受到支撑

截至3月8日,美元指数向上小幅调整至92.4。除全球疫苗推进、景气向好等因素之外,国际原油仍在受到供给偏紧的支撑。3月4日的OPEC+会议确定,沙特将额外100万桶/日的减产延长至4月份,俄罗斯也仅小幅增产,之后布伦特原油价格升至67.51美元/桶。应注意到,OPEC闲置产能目前在7.24百万桶/天的历史高位:随着国际原油价格的上行,OPEC+限产力度可能出现调整;对于经济复苏进程好于预期的场景,也存在一定的缓冲空间。

(二)工业金属

国际方面,CRB综合指数持续上行至491.46,金属和工业原料指数下行后反弹,分别在1052.33和560.13。美国金融条件维持稳定宽松。4日,鲍威尔表态确认美国货币政策将保持宽松,暂未计划对美债收益率上行进行直接干预。芝加哥联储金融条件指数在2月19日小幅下降0.65后,26日数据显示走势持平。

国内方面,南华综合指数降至1772.35,金属指数在5063.02。螺纹钢和电解铜价格均出现明显上涨,分别在4616.8和68296元/吨。建材方面,水泥和玻璃价格有小幅下跌,分别在417.8和2115.3元/吨。

相关文章

猜你喜欢

今日头条

图文推荐