跌到哪里是个头?从流动性框架思考,未来重点关注QE taper节奏

来源:魔都资产管理人 2021-03-11 10:22:23

核心结论:

1. 从纳斯达克100指数来看,本轮下跌10%,空间维度已过半,预计指数最大回撤仍有下探空间。

2. 时间维度放长远,关注未来国债利率走向,以及美联储量化宽松缩减(QE Taper)发生的可能性。二季度市场以震荡为主。

3. 资产配置建议:价值股会有更好的表现,推荐沪深300ETF(515390)、上证180ETF(510180);低波基金的抗波动能力强,推荐中证500低波ETF(512260)。震荡市场开始左侧定投成长科技也是长期配置的较好时机,推荐创业板50ETF(159949),纳斯达克100(基金搜索040046),电子ETF(515320)、新能汽车ETF(516660)。

本文的主要研究对象是纳斯达克100指数,原因有二:

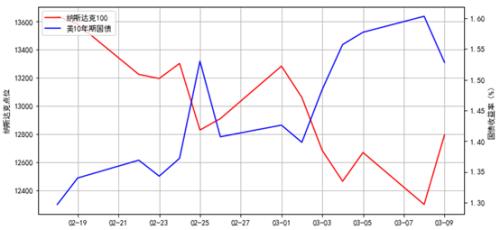

首先,当前美国十年期国债收益率成为了全球资产估值之锚,起到了牵一发而动全身的作用,尤其是近一个月美债收益率与美国纳斯达克100指数表现的负相关性很强,相关系数达到了-0.92。而纳斯达克指数作为全球科技股的代表首当其冲,创业板50指数、恒生科技指数作为A、H股科技代表也出现明显回调。

图:本轮回调以来纳指100与美10年起国债走势

数据来源:Wind,华安基金,2021-3-10

图:本轮回调全球科技股跑输价值股

数据来源:Wind,华安基金,2021-2-16至2021-3-9

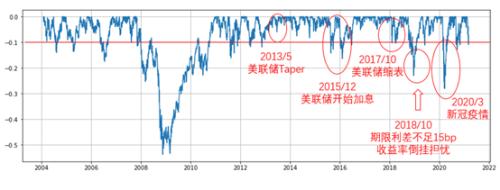

其次,美股市场发展更为成熟,从上一轮金融危机以来经历了一轮完整的货币政策周期。2008-2012年降息与量化宽松(QE)、2013年退出QE(Taper)、2015年开始加息、2018年开始缩表、2020年新冠再次降息与QE。从几轮大回撤来看,流动性扮演了重要角色。

图:纳斯达克100指数最大回撤

数据来源:Wind,华安基金,2004-1至2021-3

从上图来看,红线代表了10%的回撤水平,可以发现在本世纪初互联网泡沫以来,除了2008年金融危机的巨震,总体上几次大幅回撤的水平在10%左右,由此可见股市的回撤是整体可控的。

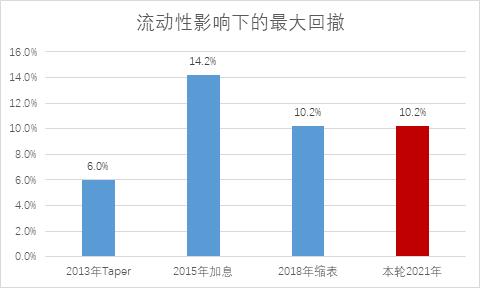

流动性影响的回撤在5-15%的水平

从流动性收紧的三个阶段观察股市回撤:

第一阶段,量化宽松逐步退出的预期,即QE taper。削减恐慌发生于2013年5月美联储主席伯南克发言,此后四个月债券收益率飙升140bps,期间股市最大回撤仅5%左右。12月taper落地股市反而走势健康。

第二阶段,美联储加息。加息预期发生于2015年8月,加息落地于2015年12月,股市发生两次巨震,最大回撤都达到15%。

第三阶段,美联储渐进式缩表,发生于2017年10月,此后股市的最大回撤接近10%。

20%级别的回撤本质上还是和经济衰退挂钩

2008年金融危机后美国经济整体平稳,20%的回撤发生过两次:

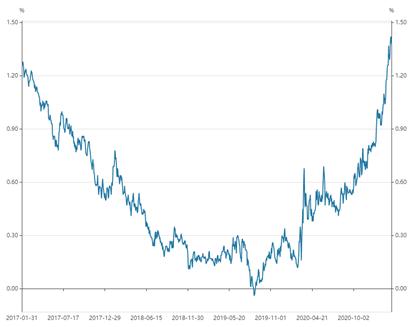

第一次发生于2018年10-12月,美债收益率的期限利差不断缩窄,当时仅15bp左右,市场对利率倒挂产生担忧。根据历史经验,收益率倒挂往往引发经济衰退。股市在三个月间回撤20%以上。

第二次发生于2020年3月,新冠疫情影响,最大回撤25%以上,此后美联储巨大流动性支持阻止了股市的进一步下跌。

而当前的股市动能正在从流动性推升的估值转向基本面消化估值,随着疫苗有序推进,经济逐步恢复,我们认为股市面临的主要风险仍然是流动性偏紧预期下的估值下杀,而经济衰退风险不用过分担忧。

图: 美债期限利差(10年期-2年期国债收益率)

数据来源:Wind,华安基金,2021-3-10

市场跌到哪里了?时间和空间怎么看?

从流动性框架出发,我们认为这一轮指数最大回撤或在20%左右,截止3月8日收盘的低点已回撤10%的水平,回调空间已过半。

数据来源: Wind,华安基金,2021-3-8

从时间维度出发,这一轮调整的结束仍要放长远看,一方面是国债利率到今年底还有继续走高的预期,可能继续对成长股估值造成压力,但价值股或将继续走强。

另一方面,当前市场已经消化了国债上升以及QE taper的部分预期,未来的关注重点仍然是QE taper的节奏,

近几次FOMC听证会上美联储主席鲍威尔表示Taper不会过快到来,但是在市场预期大幅提前的背景下,国债利率走高,引发股市回调,市场根据长端国债利率行动,远远提前于美联储的收紧动作和表态。因此未来taper的信号释放反而可能成为这一轮流动性收紧的利空出尽,无需过度担忧。

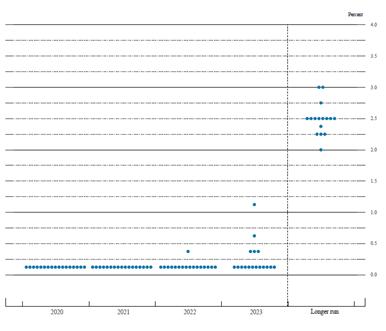

在美联储“鸽派”态度的呵护下,点阵图显示美联储在2023年前不会加息,所以对于更久远才可能发生的加息,当前为时过早。

图:美联储点阵图显示当前的基准利率水平保持到2023年

数据来源:美联储,华安基金

资产配置建议

总的来说,在回调空间过半,时间放长远看的基调下,二季度市场仍然以震荡为主。

资产配置建议方面,我们认为流动性利空出尽前,价值股会有更好的表现,推荐沪深300ETF(515390)、上证180ETF(510180);低波基金的抗波动能力强,推荐中证500低波ETF(512260)。

在回撤空间过半的背景下,开始左侧定投成长科技也是长期配置的较好时机,推荐创业板50ETF(159949),纳斯达克100(基金搜索040046),电子ETF(515320)、新能汽车ETF(516660)

风险提示

任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。历史数据分析不代表未来走势,模型可能失灵。

相关文章

猜你喜欢

今日头条

图文推荐