动力煤:节后供需恢复期,港口低库存支撑价格

来源:一德菁英汇 2022-02-08 11:22:24

要闻资讯

2022年1月28日上午9:30,国家发改委组织召开进一步部署做好春节,冬奥会期间的煤炭生产、保供和稳价工作。并给出指导价格,要求5500卡,坑口价格不能超过700元/吨,港口平仓价格不能超过1000元/吨,最好控制到900元左右,要求铁路和港口协查价格,做为一个工作纪律来执行,对超出指导价的企业要进行约谈,要求5天之内国家能源、中煤、晋能等提升发运到秦港量,争取把秦港量港存提升到500万吨以上。(目前大集团按限价执行)

2月3日,英格兰银行自2004年以来首次连续加息,并开始了量化紧缩进程。

春节期间环球市场多以上涨为主,比特币大涨近13%,WTI原油大涨5.5%,纳指涨5.5%,恒生指数、标普500指数涨超4%;欧股以下跌为主,德国股市跌2.7%。

印尼能源和矿产资源部矿产和煤炭司司长李德万(Ridwan Djamaluddin)当地时间2月1日宣布解除煤炭出口禁令。自2022年2月1日起,印尼政府决定对已履行向国家电力公司平价供应煤炭义务以及已提交声明愿意为2021年缺口支付罚款或补偿资金的公司重新开放煤炭出口。

行情回顾及后市展望

1月份行情回顾

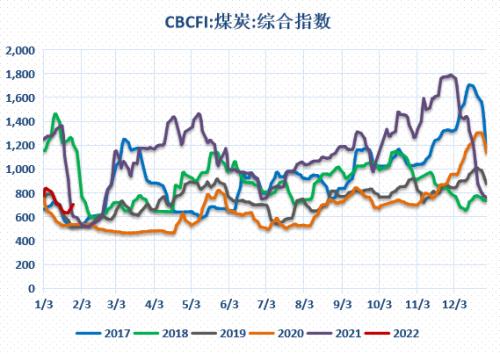

1月份供需前高后低,日耗相较往年春节回落较晚,港口持续去库,中间环节可流通货源偏少,叠加印尼出口禁令以及电厂及非电终端节前补库,市场采购需求偏好,坑口港口煤价持续上涨,盘面震荡重心上移,后半月有所补涨,但维持高贴水。

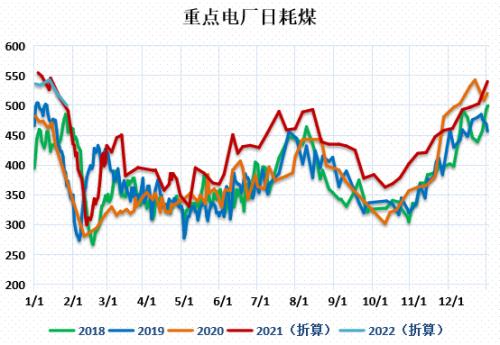

鄂尔多斯(行情600295,诊股)1月份日产均值在256.3万吨,比12月减少6万吨。分旬度日产情况来看,1月份中旬产量明显回升,均值达285万吨,下旬受降雪天气以及部分煤矿陆续放假影响,产量有所下滑,春节降至低点。山西地区受冬奥会影响,煤矿、洗煤厂检修较多,假期产量受到影响。需求上,1月份日耗前高后低,沿海日耗相对较弱,内陆需求表现强劲,从农历来看,进入腊月后日耗整体好于去年同期。终端去库,不过库存水平仍偏高位。重点电厂1月份耗煤同比减少1%,月底库存较去年高出2200万吨。在有关部门要求提升电厂存煤水平以及新年度非电终端开工转好且有补库下,春节前的拉运采购需求仍比较强劲。

港口环节来看,1月份港口调度回落,北港持续去库,且幅度加大,月末四港区合计库存1582万吨,环比12月末减少600多万吨,北港库存降至低位,市场可流通货源偏紧。下游港口亦持续去库,江内港口月度去库约100万吨,华东、华南去库约190万吨,全国主流港口库存水平整体处于低位。

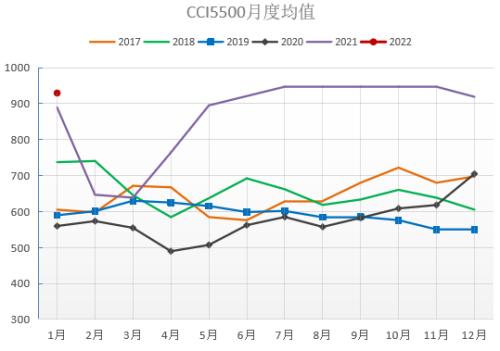

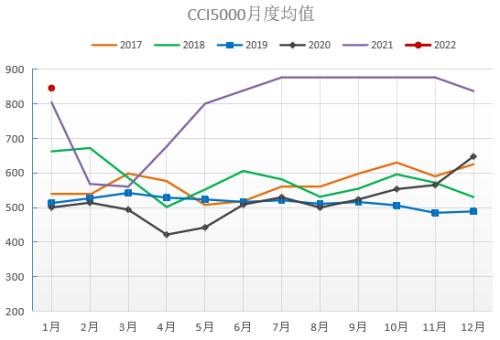

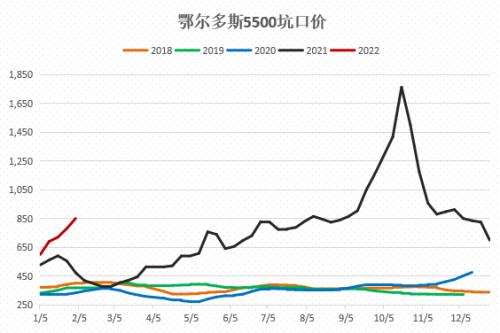

价格表现上,到月底产地坑口5500大卡的价格涨至850元/吨附近,港口5500大卡市场煤报价在1160元/吨左右,实际成交稀少。指数来看,1月30日,CCI5500价格至1045元/吨,月度涨252元/吨,CCI5000涨279元/吨至960元/吨。月底发改委相关部门召开会议,再次部署保供稳价,并给出指导价格,市场稍有降温,大集团基本执行限价,市场煤变化不大。

展望

2月份处于春节放假期及节后供需恢复期。春节假期基本面数据暂没有超预期的变化,市场稳中仍偏强。产地方面,从鄂尔多斯日产量来看,初一产量降至低点,之后逐步恢复,整体产量好于去年春节时期,基本平均高出约50万吨/天,产销维持一定差距,矿上库存有所积累。山西地区受冬奥会影响,近几日煤矿、洗煤厂检修较多,产量受到影响。据了解站台库存仍在低位,贸易商囤货及发运积极性一般。发运上,呼铁局发运偏好,大秦线发运量低位,2月份大秦线开天窗天数仍较多,目前港口调入水平较低,环渤海港口持续去库后,库存已降至历史同期低位,下游港口库存亦在低位,中间可流通货源偏少。需求上春节假期间工业用电需求处于低位,从天气来看,假期气温偏低,且南方多雨雪天气,民用需求预计较好,整体日耗处于季节性低位,预估同比仍偏好。节后需求暂处于恢复期,恢复力度待关注,从宏观刺激预期来看,后市需求可能仍不错。进口方面,印尼出口禁令解除,后续南方地区进口煤多会有补充。

当前基本面仍显强,尤其是中间环节的港口库存低,相应市场价格有支撑。同时政策调控也再有扰动,节前发改委开会保供稳价,并给出指导价格,目前大集团基本按限价执行,市场煤价格仍在高位。盘面高贴水下,向上支撑力度强,暂维持震荡偏多看法。

风险点:政策调控。

期现价格及价差

现货价格(12月21日指数恢复变动)

1月份供需前高后低,日耗相较往年春节回落较晚,港口持续去库,中间环节可流通货源偏少,叠加印尼出口禁令以及电厂及非电终端节前补库,市场采购需求偏好,前期下行的市场走稳,坑口港口煤价持续上涨。到月底产地坑口5500大卡的价格涨至850元/吨附近,港口5500大卡市场煤报价在1160元/吨左右,实际成交稀少。指数来看,1月30日,CCI5500价格至1045元/吨,月度涨252元/吨,CCI5000涨279元/吨至960元/吨。1月份煤价整体坚挺上涨,月底发改委相关部门召开会议,再次部署保供稳价,并给出指导价格,市场稍有降温,大集团基本执行限价,市场煤变化不大。

长协价格

1月份神华发布春节保供事宜通知:

1. 保供时间1月15日-2月11日,共计四期28天。

2. 保供四期有违约情况,按照重大失信行为执行。

3. 后三期采购以本期为基础价格,且不低于本期采购价格。1月15日后,站台外购价持稳运行。新年度1-2月份年度煤炭中长期合同价格目前按2021年12月份价格执行,合同价为725元/吨。

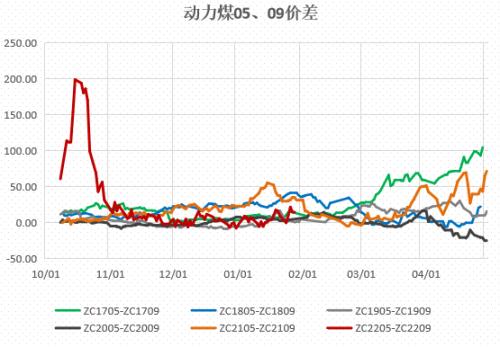

价差

价仓

期货价格

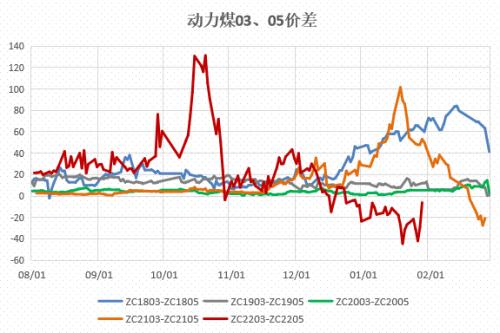

1月份盘面震荡重心上移,在现货价格持续上涨下,后半月盘面有所补涨。截止月底28日收盘,03合约收于750元/吨,较月初上涨101.4元/吨。主力05合约反弹84元至756.2元/吨,月内最高打到830一线,振幅再扩大,节前最后一个交易日,受保供稳价政策消息影响,当天盘面大幅回调,仓位来看,月度减仓3810手至2.5万手。节前资金避险有流出,整体量仓持续在同期低位。

上游生产

从鄂尔多斯日产量来看,1月份日产均值在256.3万吨,比12月减少6万吨。分旬度日产情况来看,1月份中旬产量明显回升,均值达285万吨,下旬受降雪天气以及部分煤矿陆续放假影响,产量有所下滑,春节降至低点。之后逐步恢复,整体产量好于去年春节时期,基本平均高出约50万吨/天,产销维持一定差距,矿上库存有所积累。山西地区受冬奥会影响,近几日煤矿、洗煤厂检修较多,产量受到影响,相应的假期间大秦线发运量仍偏低。国家部署保供稳价,春节、冬奥会期间供应有保障。

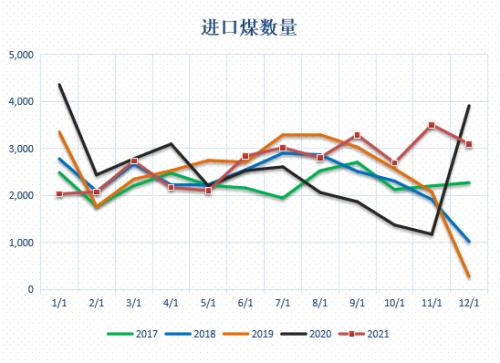

进口煤情况

进口煤

1月初印尼发布出口禁令,后续事件进展缓慢,南方部分终端采购不得不先转向国内。从月中开始,陆续有船舶办完相关手续离港,大矿基本恢复出口。最新消息,自2022年2月1日起,印尼政府决定对已履行向国家电力公司平价供应煤炭义务以及已提交声明愿意为2021年缺口支付罚款或补偿资金的公司重新开放煤炭出口。目前印尼出口禁令已解除,节后国内进口补充仍需进一步关注。

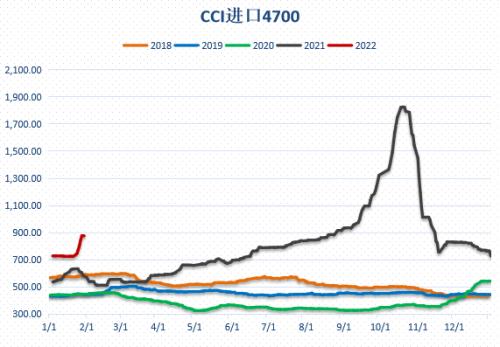

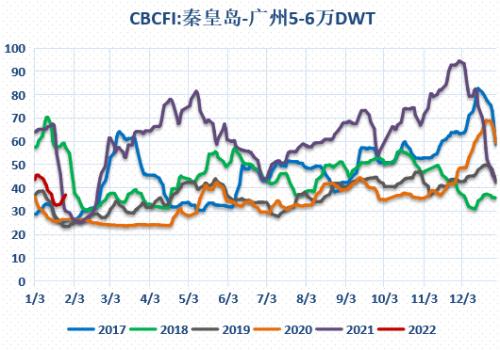

内外价格来看,1月初进口煤价格倒挂,后随着国内煤价坚挺上涨,倒挂逐步收窄,印尼出口逐步恢复下,进口煤优势再体现,尤其是低卡煤。春节假期间其他进口国需求良好,进口煤有所涨价。

港口供需

港口调入

港口调出

港口调度

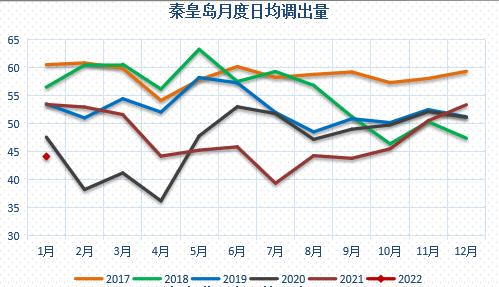

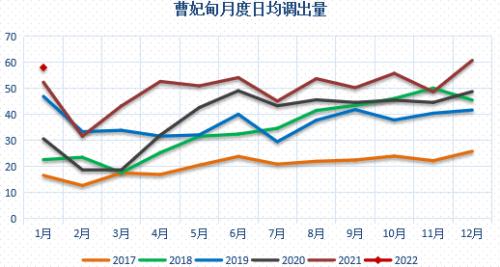

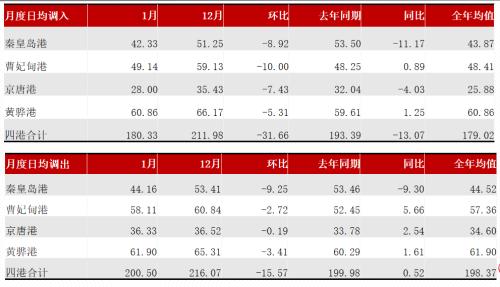

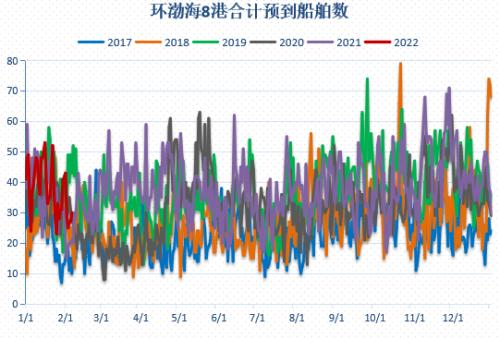

1月份港口调度回落,北港持续去库。1月份环渤海四港区月度日均调入量为180.33万吨,环比12月份日均减少31.66万吨,同比低13万吨,贸易商发运积极性较低,大秦线开天窗天数增多,发运量下台阶。1月份日均调出环比减少15.57万吨至200.5万吨,调出仍处于同期高位。分港口来看,秦皇岛调度整体处于近几年低位水平,曹妃甸港区和黄骅港调度均在高位。整体调入不及调出,环渤海港口持续去库。春节假期间调度有进一步走低,调入调出差距相对有收窄,但仍延续去库。

港口库存

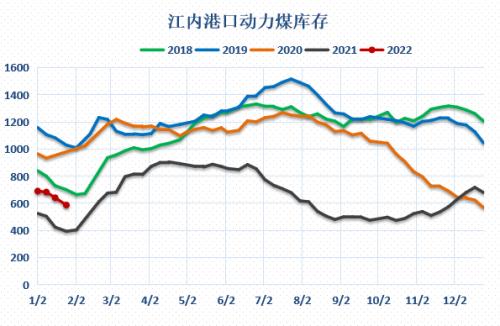

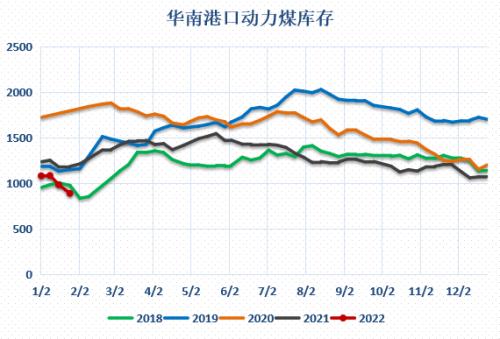

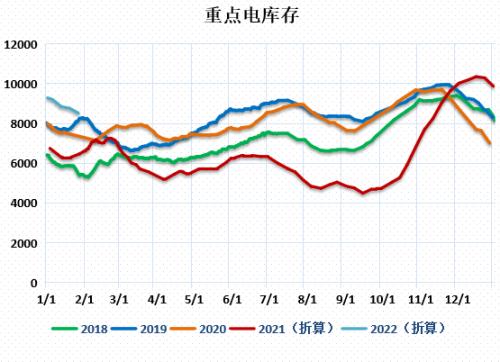

净调出下,1月份环渤海港口继续去库,且幅度加大,月末四港区合计库存1582万吨,环比12月末减少600多万吨,其中秦皇岛港去库57万吨,曹妃甸和京唐港区均大幅去库250多万吨。库存水平来看,北港库存降至低位,市场可流通货源偏紧。2月份大秦线开天窗天数仍较多,且受冬奥会影响山西生产受到一定限制,春节期间大秦线发运低位,调出也有回落,但北港仍延续去库。除夕至初六,8港再去库61万吨,其中秦皇岛有垒库35万吨,其他港口去库仍明显。1月份下游港口亦持续去库,江内港口月度去库约100万吨,华东、华南去库约190万吨,全国主流港口库存水平整体处于低位。

电厂供需

重点电厂

发电量

电厂供需

1月份日耗前高后低,沿海日耗相对较弱,内陆需求表现强劲,从农历来看,进入腊月后日耗整体好于去年同期。部分终端有进一步补库,库存水平相对充足。

从沿海八省样本终端的数据来看,1月份日耗均值约为209.3万吨,略高于去年12月份,同比回落5%,降幅有收窄。沿海日耗基本从腊月下半月进入春节前的回落期。内陆日耗表现较强劲,迟迟未见拐点,晚于往年回落,从均值来看,1月份内陆样本终端日耗均值约为398.5万吨,略高于去年同期。1月份终端整体有去库,不过月末库存仍在高位。重点电厂看,1月份耗煤同比减少1%,月底库存较去年高出2200万吨。1月份在有关部门要求提升电厂存煤水平以及新年度非电终端开工转好且有补库下,春节前的拉运采购需求仍比较强劲。

春节假期间工业用电需求处于低位,从天气来看,假期气温偏低,且南方多雨雪天气,民用需求预计较好,整体日耗处于季节性低位,预估同比仍偏好。节后需求暂处于恢复期,恢复力度待关注。

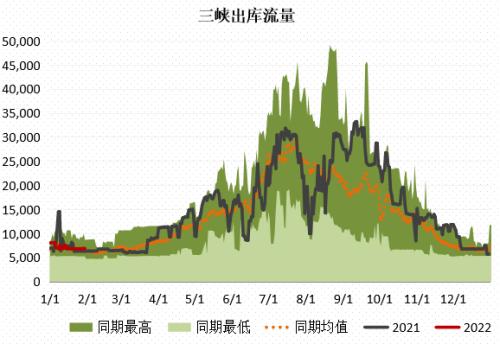

水电替代效应

1月三峡出库流量日均值为7180立方米/秒,环比降低3.57%,同比低7%,变化不大,水电整体仍处于季节性淡季,替代效应偏弱,冬季影响较小。

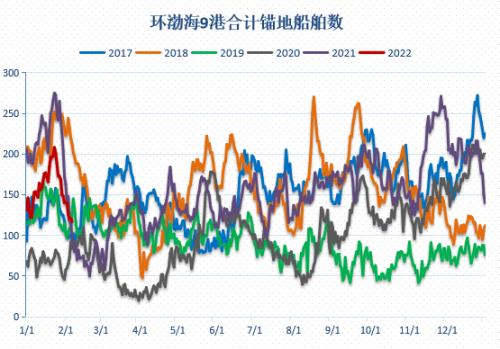

海运状况

船舶及运价

运价

船舶及运价

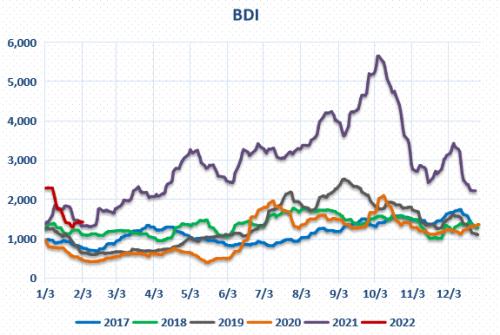

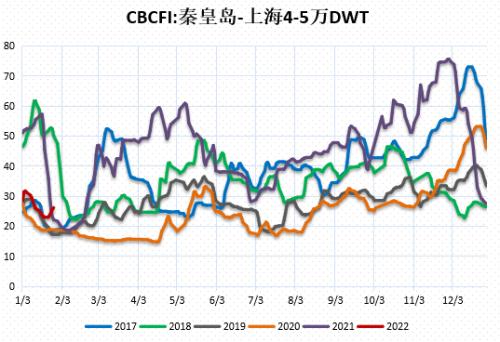

1月份港口拉煤船舶先增后降,新增货盘偏少,新订船有限,船运需求减少,运价继续下行,跌至底部,春节前最后一周,运价止跌反弹小幅上涨,主要是前期运价已至低位,部分船舶提前停航放假,在部分终端仍有补库拉运下,即期运力略偏紧带动。CBCFI指数月底报703.35点,较月初下跌46.9个点,各航线回落1-6元/吨不等,月底国内运价小幅反弹后回至同期水平靠上位置。

国际市场亦继续降温,1月末BDI指数最新报1418点,月度环比续跌799个点,略低于去年同期水平。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐