深度报告:春节期间农产品关注因素及节后走势展望

来源:广发黄埔荟 2022-01-25 11:22:31

报告摘要

豆粕:短期南美天气利于大豆生长

油脂:节后价格有望保持强势

生猪:价格面临季节性下滑压力

玉米、淀粉:下方有较强支撑

白糖:节前食糖备货行情相比较去年好

棉花:节后下游或有一定补库需求

鸡蛋:节后鸡蛋现货价格下滑风险加剧

豆粕:短期南美天气利于大豆生长

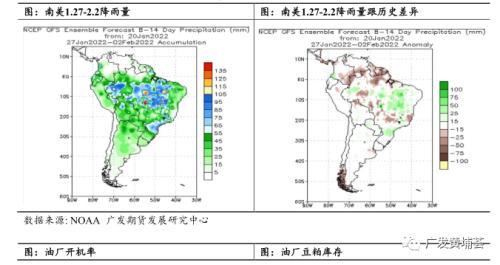

当前巴西大豆收获近5%,巴西南部大豆处于关键的生长期,根据天气预报,未来从1月25日起,东南部、中西部以及北半部可能出现更多强降雨,降雨将从28号开始加强,温度将会下降,短期天气利于大豆生长。阿根廷大豆目前种植接近完毕,近期阿根廷迎来充沛降雨,未来一个月的降水量可能接近平均水平,这有助于限制12月以来长期干旱造成的作物产量损失。

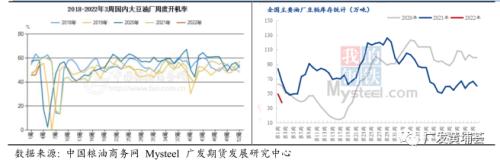

前期受缺豆影响,国内油厂开机维持在相对偏低水平,根据中国粮油商务网数据,截至1月14日当周,全国大豆压榨开机率为53.67%,去年同期开机率为58.34%。尽管近期开机有所回升,但受益于国内年前备货影响,整体豆粕库存仍然较低,基差维持在偏强格局,根据Mysteel农产品(行情000061,诊股)网统计数据显示,截至2022年第二周,全国主要油厂豆粕库存为37.63万吨,同比下滑43.2%。

节前一周油厂将陆续停机,停机天数在10-20天不等,预计元宵节之前市场供应相对有限。尽管年后整体需求较为清淡,但目前豆粕库存过低,且2月国内大豆到港量偏少,届时供应偏紧格局延续,预计豆粕基差将维持偏强位置。

粕类仍主要跟随美豆波动,而目前仍处在南美大豆生长的关键阶段,天气方面仍存不确定性,另外国内传言将政策性采购300万吨美国大豆,后续美豆销售进度继续推进,盘面下方支撑较强。整体来看,目前单边驱动性不强,但下方有支撑,建议观望为主。

油脂:库存低位,短期价格有望保持强势

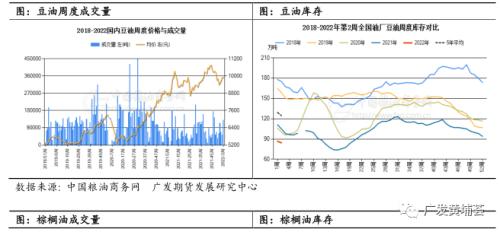

受油厂开机率较低的影响,我国豆油库存持续回落,春节前市场成交活跃,采购合同较多,截止2022年第2周,国内豆油库存73.67万吨,较上周减少6.48万吨,比去年同期减少24.42万吨,去年同期98.09万吨。

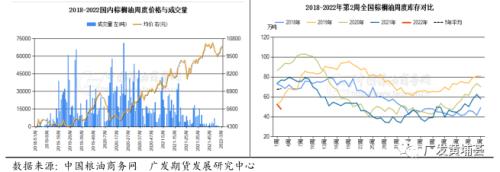

马来西亚棕榈油局(MPOB)公布的数据显示,12月底马来西亚棕榈油库存为158万吨,环比降低12.9%,棕榈油产量处于季节性低谷期,中国春节到来前的需求保持良好,棕油库存48.79万吨,周减1.33万吨,去年同期66.40万吨,较去年同期减少17.61万吨,棕榈油库存保持紧张。

从总数来看,国内三大油脂的库存154.70万吨,周度减少8.33万吨;去年同期国内三大油脂总库存178.92吨,今年较去年同期少24.22万吨,低库存对油脂价格有较大支撑。

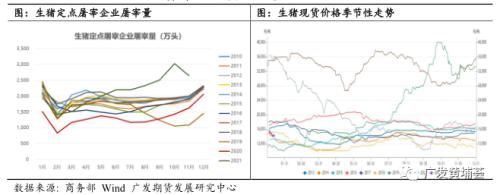

生猪:价格面临季节性下滑压力

年前受春节需求旺季影响,屠宰量维持在高位水平,尽管出栏量较大,猪价下方仍存较好支撑。根据Mysteel农产品网统计数据显示,截至2022年第三周,屠宰开工率为29.01%,较上周上涨3.65个百分点,同比上涨0.35个百分点。周内开工呈上涨趋势,截至1月20日,屠企开工涨至半年内最高值31.36%。然而尽管节前消费较为旺盛,节后往往会快速进入消费淡季,开工水平也会出现快速下滑。根据商务部统计数据显示,过去5年,定点屠宰企业1月屠宰量均值为2052万头,2月为1314万头,跌幅为36%,需求下滑幅度显而易见。

通常来说,年内猪价季节性表现较为明显,农历新年之前往往为年内猪价高点,而上半年因猪肉消费较差,往往会出现年内低点。从农业部给出的能繁母猪存栏量来看,对应今年上半年出栏量仍然较高,尽管出栏体重预计较去年同期会有明显下滑,但供应压力仍会有所体现,因此03、05等淡季合约预计将低于当前现货价格。操作上,因03贴水较多,建议观望为主,05可轻仓做空。风险点主要在于受猪价、市场心态或疫情影响而出现的出栏节奏改变,导致供应节点出现变化。

玉米、淀粉:下方有较强支撑

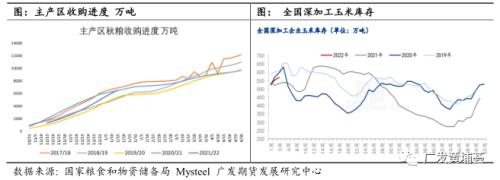

12月份以来,农民售粮进度有明显加速。根据国家粮食和物资储备局数据显示,截至1月15日,主产区各类粮食企业累计收购玉米6569万吨,较去年同期基本持平,且明显快于近三年均值水平。尽管今年新粮呈丰产态势,但预计年后售粮压力相对有限,价格下行压力不大。目前来看,深加工整体备货水平较好,根据Mysteel玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,截至1月19日,加工企业玉米库存总量569.4万吨,较去年同期有所上升。

目前东北部分企业库存仍在持续建立过程中,但预计节前一周也将陆续转淡。东北贸易商近期亦陆续开启囤货,但渠道库存整体仍明显低于去年同期水平,预计年后中游贸易商将加大采购力度,而下游同样有刚性备货需求,整体来看玉米下方有较强承托。淀粉端,年前市场提货较好,库存有所下滑,支撑价格偏强走势,利润面转好。但春节后,市场需求整体走弱,目前来看,价格支撑相对有限,跟随玉米波动为主。

白糖:节前食堂备货行情相比去年好

春节前食糖备货行情相比较去年好,从12月产销率来看,广西产销率45.48%,同比增加3.47个百分点,云南销糖率37.82%,同比增加16.27%。内蒙古方面,12月销糖率达到70.45%,同比增加14.38%。当前现货挺价意愿较强,叠加今年产量的下滑,节后虽然淡季,但糖价下行空间有限。进口方面,配额外许可证发放预计要到5月以后,预计2022年一季度进口量会锐减,进口的低位给出了国产糖库存消化时间。

从历年来看,春节期间外盘糖价对于国内的影响相对来说不是很大,预计原糖价格将维持18-20美分的区间震荡为主。总体而言,糖价5600-5700元/吨区域附近支撑相对明显,后市上涨空间与节奏取决于后期基本面发展情况。

棉花:节后下游或有一定补库需求

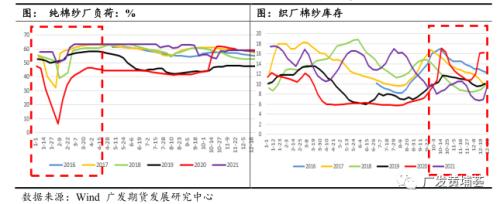

临近春节市场成交减少,纯棉纱市场各品种均表现不佳,价格下跌主导,纺企大幅亏损多,春节将提前放假,棉纱以及坯布厂开工率逐步下滑。当前现货价格在创近10年新高,加工企业收购成本较高,皮棉销售进度缓慢,企业经营风险加剧。年后开工率逐步上行,目前织厂棉纱库存降至近六年低位,节后下游或有一定补库需求,或将支撑春节后棉花价格走势。不过值得注意的是,进入2/3月份关于2022年全国棉花种植面积的调查、预测也将增多,面积小幅增长乃至5%以上增长的概率较大,对棉价持续上涨形成一定制约。

鸡蛋:节后鸡蛋现货价格下滑风险加剧

鸡蛋季节性特征显著,全年的低点一般是在春节过后的3-5月份,价格区间在6.5-9.5元/公斤。1月中旬以来,鸡蛋价格进入下滑通道,主产区均价由4.47元/斤降至20日的4.14元/斤,下滑0.33元/斤,跌幅7.38%。目前距离春节不到半个月的时间,产地外销市场走货在小年前基本结束,部分市场在腊月二十前结束,小年后主要靠内销支撑鸡蛋市场,内销对市场支撑有限,因此后市行情整体偏弱,春节后,鸡蛋现货价格下滑风险加剧,预计节后现货价格继续震荡走低,但受饲料成本因素支撑,今年春季价格走势相对于往年较高,均价在3.9-4.2元/斤区间波动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐