海通策略:稳增长春季行情展开与北上资金大幅流入互相促进

来源:金融界 2022-01-25 09:25:22

北上资金为何大幅流入?

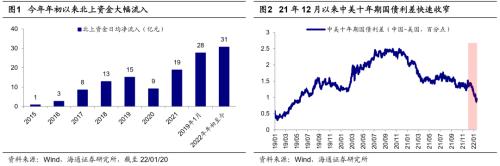

今年年初以来,A股主要指数表现不佳,而北上资金逆势加仓。年初至今(截至22/01/20)上证综指跌2.3%、沪深300跌2.4%、中证500跌4.1%、创业板指跌7.7%。市场偏弱背景下,北上资金仍加速流入A股。年初至今北上资金净流入428.5亿元,高于21年1月的399.6亿元。从日均净流入看,今年以来北上资金日均净流入达30.6亿元,高于历年北上资金的日均净流入水平。

近年来,外资不断加强对A股的配置力度,21年北上资金净流入4322亿元,创历史新高。因此,年初至今北上资金增配A股事件本身并不奇怪,让市场不解的是此次北上资金持续流入的背景。借鉴历史,人民币汇率是影响外资流入节奏的重要因素,人民币贬值时外资流入往往放缓。当前中美货币政策出现分化,美联储提前加息的紧缩预期浓厚,十年期美债利率升破1.8%,创2020年初疫情以来新高;而我国货币政策连续释放宽松信号,上周一MLF、OMO两大政策利率降低10BP,周二央行副行长刘国强在2021年金融统计数据新闻发布会表示货币政策要主动出击、避免信贷塌方,周四LPR一年期和五年期分别降10、5个BP,货币宽松之下,我国十年期国债利率已下行逼近2.7%。货币政策分化之下,中美十年期国债利差正在快速收窄,从21年12月初的1.5个百分点下降至今年1月20日的0.90个百分点,人民币汇率或出现一定贬值压力。在此背景下,依照历史经验,外资流入将趋缓,但这次北上资金却仍呈现大幅流入的趋势。

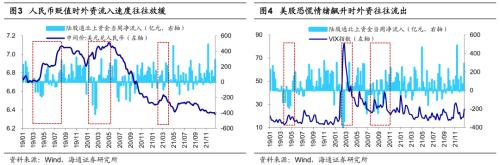

此外,美股走势也是影响短期外资流入节奏的重要因素,美股快速下跌引发市场恐慌情绪加剧,外资往往流出A股。年初至今,美联储加息预期升温,根据彭博数据,市场预期美联储3月加息概率已经超过九成。加息预期升温引发美股调整,年初至今标普500指数下跌5.9%、纳斯达克跌9.5%,VIX恐慌指数从年初的16.6升至28.9。但美股表现这一因素也未对外资行为产生影响,北上资金年初以来仍然持续流入A股。

类似19年,稳增长春季行情展开与北上资金大幅流入互相促进。回顾历史,春季行情通常每年都有,背后的原因源自于岁末年初往往是基本面的“淡季”,即11月到3月A股基本面数据披露少,但却是政策面的“旺季”,这段时期是重大会议召开时间窗口。我们在《稳增长型春季行情的行业轮动-20220122》中提出,回顾2012年初、2014年底-2015年初、2019年初这三轮稳增长政策期间,宽松政策均推动了春季行情展开;同时从结构上看,稳增长春季行情的前期价值板块通常先上涨,后期成长板块会加速上涨,呈现出明显的价值成长轮动的特征。

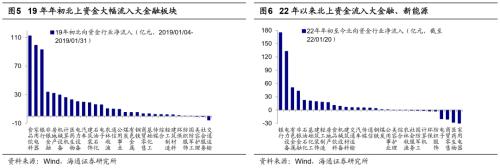

以19年初的稳增长春季行情为例,大金融涨幅亮眼,北上资金也大幅流入价值板块。18年国内经济下行压力加大,12月中央经济工作会议提出要强化逆周期调节,积极的财政政策要加力提效,稳健的货币政策要松紧适度,彰显政府稳增长的决心。在此背景下春季行情逐渐展开,北上资金也大幅流入,春季行情前期(即19年1月)北上资金净流入达606.9亿元,日均净流入达27.6亿元,高于此前历年北上资金的日均净流入水平。从行业结构上看,期间北上资金主要流向价值板块,银行、非银金融、房地产净流入量位居行业前五,分别达93.0、33.6、31.9亿元,相关行业涨幅也较为亮眼,银行涨9.1%,非银金融涨8.3%,同期沪深300为8.0%,创业板指为1.1%。

对于今年而言,经济下行压力下稳增长政策正在密集出台,我们在前文提出当前货币政策宽松已经非常明显。与此同时,基建政策也在持续发力,我们在《稳增长的基建亮点在哪?-20220113》中提出多个方向的新老基建项目有望加快,目前政策正在逐步兑现甚至超预期。与19年相似,本次稳增长春季行情的逐渐展开与北上资金的大幅流入互相促进,年初以来北上资金加仓大金融和新基建,银行、电力设备、非银金融等行业净流入居前,分别达174.8、132.7、42.7亿元,而我们认为这是最受益于政策的行业板块。本轮春季行情目前还处在早期阶段,近期价值板块已经有所表现,年初至今银行上涨6.6%、地产涨3.8%,随着政策效果逐渐显现叠加北上资金的大幅流入,我们认为价值板块的上行趋势还没有结束,后期成长板块有望紧跟着表现。

风险提示:历史表现并不代表未来;海外货币政策超预期紧缩,外资大幅流出。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐