LLDPE/PP月度报告:价格缺乏反馈,成本驱动为主

来源:东证衍生品研究院 2022-02-08 10:23:18

报告摘要

走势评级: LLDPE/PP: 看涨

报告日期:2022年2月7日

★“滞胀”格局下,聚烯烃供应边际上收缩

春节前聚烯烃整条产业链在涨幅上呈现了原油>石脑油>丙烷>丙烯>聚烯烃的“滞胀”格局。受此影响,亚洲地区炼厂纷纷降负,聚烯烃的海外供应有缩减的预期;对于国内,油价的上涨对于的供应端的影响主要体现PP粉料和外采丙烯等装置因亏损而造成的减产。春节期间原油价格持续走高,节后聚烯烃的“滞胀”格局可能会愈演愈烈,粉料和外采丙烯装置的减产将持续发酵。

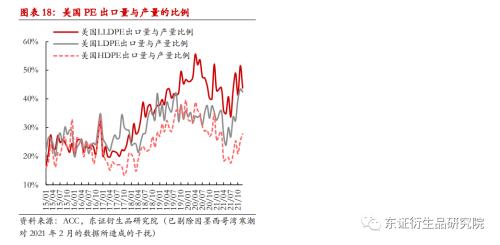

★美国PE出口快速恢复,中国进口恢复仍需时间

目前美国PE出口量正快速恢复,尤其是LDPE,出口量与产量的比值已超过以往所有时段。但美国PE出口量对中国PE进口量的传导需要一段时间,叠加目前欧洲的高价和普遍延迟的航运,预计中国PE进口量的快速回归仍要在1季度后。同时,预计中国PE进口量恢复所需要的时间从快到慢分别为LDPE<LLDPE<HDPE。

★下游需求季节性低谷,价格缺乏需求端反馈

参照往年情况,下游在小年至元宵节之间一般处于停工之中,并且今年节前下游工厂备货的积极性不及往年,库存普遍偏低,因此预计下游在元宵节后的一周内也将正常补库,绝对价格对于需求端的影响可能要在2月中旬后才能显现。

★投资建议

春节后,因绝对价格难以得到需求反馈,我们认为聚烯烃的主要逻辑是成本端原油的上涨;2月中旬后,随着下游需求的恢复和刚需补库的结束,供需的逻辑和成本端的逻辑可能交替运行。对于PE,在海外供应压力在1季度仍难以回归的预期下,2205合约总体前供应压力较低;对于PP,装置密集的投产使得2205合约前供应压力较大,原油持续强势或将使得粉料和外采丙烯装置的减产反复的发生。若后续日韩和国内供应端减产继续发酵,可关注L5-9正套机会。

★ 风险提示

原油价格超预期的变化,冬奥会对于供需的干扰。

报告全文

1

“滞胀”格局下,聚烯烃供应边际上收缩

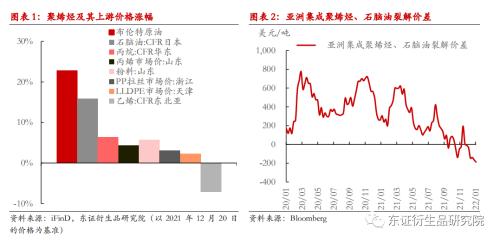

自2021年12月下旬开始,供应端的扰动使得原油价格逐渐走强,提振了其下游石脑油、丙烷和丙烯等价格,聚烯烃价格重心也跟随着成本端逐渐上行。 但原油下游偏宽松的供需格局却使得整条产业链呈现“滞胀”的格局,在涨幅上大致表现为: 原油>石脑油>丙烷>丙 烯>聚烯烃,而乙烯价格却因海外贸易商的抛售和国内下游充足的库存而震荡下行。

在此情况下,亚洲石脑油裂解的利润下滑至6年内的最低点,韩国、新加坡、印度尼西亚和菲律宾等地的外采石脑油企业纷纷传出计划降负的消息,市场上开始对聚烯烃的海外供应在边际上有缩减的预期。若按照东北亚地区60%的乙烯和丙烯是被聚乙烯和聚丙烯所消耗、海外聚烯烃损失量的60%折算至中国进口量损失来计算,预计PE和PP的进口量损失分别在7.7和4万吨,分别占二者表需的2%和1%。

对国内而言,聚烯烃产业链“滞胀”的格局使得外采石脑油制聚烯烃、PDH、粉料和外采丙烯等装置都因亏损而存在不同程度的供应减量或减量的预期,下面我们将对上述装置所受到的影响一一进行分析。

国内石脑油市场流通性相对较差,以自产自用或集团内部互供为主,只有少数企业需要部分外采石脑油,所以石脑油裂解的低利润对于国内聚烯烃供应的直接影响比较有限。其中,古雷石化、中海壳牌、台湾台塑和中韩石化裂解装置已经降负,但目前仍未听闻聚烯烃的产量因此受到影响。但若石脑油裂解利润继续下滑,不排除古雷石化等外采石脑油占比较高的企业进一步降负的可能,聚烯烃的供应可能在边际上收缩。

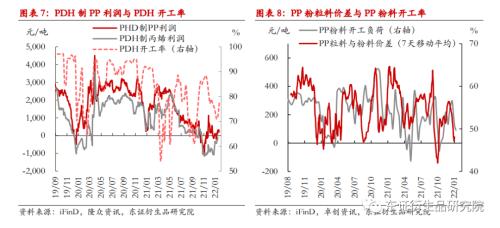

自2021年11月下旬起,PDH制丙烯的亏损使得国内PDH装置开工积极性下降,尤其是没有配套丙烯下游的宁波金发和神驰化工,二者在较低的盈利能力下开车时间延长至春节后。虽然PDH制PP仍保有一定的利润,且受影响较小,但PDH开工率的降低叠加万华化学(行情600309,诊股)和利华益在去年12月所新增的丙烯需求使得丙烯价格在1月初快速拉涨。

在此情况下,PP粉料的价格在其成本的作用下直逼粒料的价格,粉料竞争力大幅减弱,开工率快速下滑,预计由此所带来的粉料的供应减量在4万吨左右。同时,丙烯的强势也造成了如徐州海天、利和知信等外采丙烯制PP装置的停车,所造成的供应损失量约在4万吨左右。粉料以及外采丙烯的产量损失约占PP表需的2%。

总体来看,相对于PE,油价的上涨对于PP的供应所造成的影响更大且偏向现实,主要体现在粉料和外采丙烯等装置因亏损而造成的减产,近期PP开工率也持续低于PE;而油价上涨对于PE供应更偏向预期,主要体现在进口减量预期和国内部分外采石脑油装置的减产预期。

春节前,随着PDH开工率的回升和粉料需求的减弱,丙烯的强势已有所缓和,PP粉料和外采丙烯企业的利润有所修复。但在春节期间原油不断走高的状态下,节后聚烯烃的“滞胀”格局可能会愈演愈烈,粉料和外采丙烯装置的减产将持续发酵。

2

美国PE出口快速恢复,中国进口恢复仍需时间

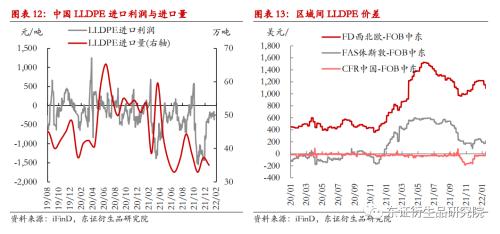

从1月初开始,中国LLDPE进口利润在顺挂的边缘不断徘徊,LDPE和HDPE进口窗口持续处于打开中,但欧洲的高价使得中东、北美等地区的海外供应商更希望卖货到欧洲,国内贸易商也普遍反映海外报价较为低迷。预计整体1季度国内的PE进口增量仍然有限,但不排除在物流迟滞以及年底报关延迟的作用下,短期内进口量呈小幅上涨的态势。

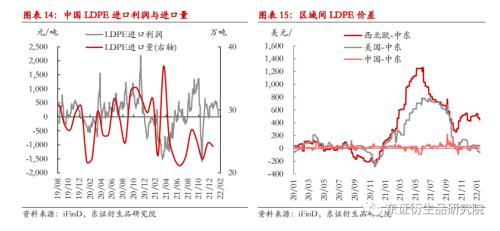

从长期来看,北美地区对于全球的供应正逐渐恢复,美国PE出口量与生产量的比值正在快速恢复至2020年8月飓风劳拉前的水平。从分项看,美国LDPE出口量与产量的比值已超过过以往有时段,与中东的价差也回落至历史平均水平;对于LLDPE,美国出口的比例已接2020年的平均水平,但美国添加剂工厂PMC Biogenix在1月中旬发生的火灾影响了美国LLDPE的生产,使得美国本土需要添加爽滑剂的LLDPE供应偏紧,美国LLDPE出口的恢复在短时间内可能受到拖累。对于HDPE,美国出口比例仍然较低,从趋势上看,至少需要4个月才能恢复至2020年的平均水平。

对于中国而言,直接从美国进口PE的量十分有限,美国PE出口量对中国PE进口量的传导是通过挤压中东、新加坡和韩国在其它地区的市场份额来完成。这种间接的传导需要一段时间,叠加目前欧洲的高价和普遍延迟的航运,预计中国PE进口量的快速回归仍要在1季度后。从结构上来看,我们预计中国PE进口量恢复所需要的时间从快到慢分别为LDPE<LLDPE<HDPE。

3

下游需求季节性低谷,价格缺乏需求端反馈

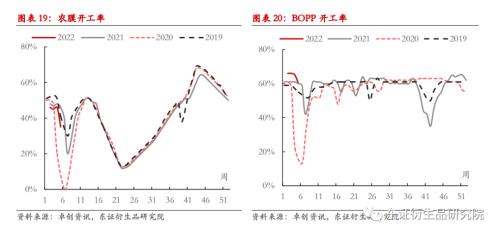

在下游需求中,疫情导致的人们消费习惯的改变使得BOPP的需求表现持续亮眼。节前BOPP厂家年单跟进情况良好,未交付订单多在20-25天左右,多至2月底。旺盛订单的和较高的利润驱使BOPP企业节前备货较为积极且春节期间仍维持开工。

除BOPP外,其他下游需求目前处于季节性低谷的状态。参照往年情况,农膜、塑编等下游在小年至元宵节之间一般处于停工之中,在此期间,聚烯烃的绝对价格难以得到需求端的反馈。并且,节前逐步走高的价格打压了下游工厂投机性需求,备货的积极性不及往年,库存普遍偏低,因此预计下游在元宵节后的一周内也将正常补库,虽然届时可能带来修复基差的行情,但绝对价格对于需求端的影响可能要在2月中旬后才能显现。

4

投资建议

春节后,因绝对价格难以得到需求反馈,我们认为聚烯烃的主要逻辑是交易成本端原油的上涨;2月中旬后,随着下游需求的恢复和刚需补库的结束,价格对于需求的影响将逐步体现,供需的逻辑和成本端的逻辑可能交替运行。

对于PE,在PE海外供应压力在1季度仍难以回归的预期下,2205合约前供应压力较低。在结构上,PE新投产装置主要以HDPE为主,LLDPE新装置的投产要等到第4季度。近期HDPE产量应已出现实际性的增量,部分HDPE品种跌水线性的情况可能将持续。对于LDPE,美国LDPE出口已经恢复,叠加进口窗口持续打开的事实,远期LDPE有进口增量的预期,与线性的价差可能有所收窄。

对于PP,装置密集的投产使得2205合约前供应压力较大,供应压力将在3月开始显现。原油持续强势或将使得粉料和外采丙烯装置的减产反复的发生,但从平衡表上来看,1月的聚烯烃产业链“滞胀”的格局所造成的产量损失比较有限,供应依旧充足,1月份持续偏弱的基差也反映了该情况。在整体需求并无较好的预期下,后续PP价格持续的走高可能需要供应端减产的扩大。

跨期套利方面,若后续日韩和国内供应端减产持续发酵,可关注L5-9正套机会。PP5-9正套虽然有更好的安全边际,但现货供应量的充足可能抑制正套走高的幅度,性价比可能不高。

5

风险提示

原油价格超预期的变化,冬奥会对于供需的干扰。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐