天风策略:如果“大部队”能来,那么一切都会好起来

来源:金融界 2022-02-07 09:25:47

摘要

12月上旬央行宣布降准后,我们在报告《降准是“信号弹”,关键要看“大部队”来不来》中,将降准比作“信号弹”,将信用扩张比作“大部队”。

事后来看,“大部队”的确是更关键的因素,随着信用和社融持续低于预期,市场并没有出现所谓的跨年行情。

针对这一关键矛盾,本篇报告我们重点讨论以下几个问题:

1、为何信用周期如此重要,要将其比作“大部队”?

2、复盘2012年的信用扩张

3、2022年的信用扩张,可能主要来自哪些方面的支撑?

核心结论:

1、降准降息都是“信号弹”、也都是手段,目的是信用能够扩张(社融放量)。过去几个月大部队持续低于预期,是市场萎靡的主要内因。

2、信用周期直接决定A股的估值方向,两条传导路径:①信用周期决定当期剩余流动性;②信用周期决定A股盈利预期。

3、考虑到1月中旬国新办会议强调防止信贷塌方,预计1下旬到2月信用开始发力的概率应该比较大,果真如此的话,那么一切都会好起来。

4、维持之前的推荐:

一是可能成为全年主线的TMT〖华为供应链和生态圈(金融信创、半导体设备、材料等)、智能汽车、元宇宙、5G+工业互联网〗。

二是景气赛道的超跌反弹(储能、电池、锂矿、军工等)。

三是稳增长中新的投资方向(核电、氢能源等)。

01

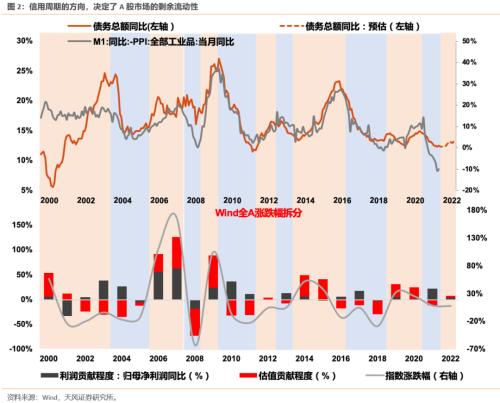

信用周期从两个角度影响A股,并最终决定A股整体估值的方向

关于信用周期的关键性作用,我们可以先看一张图:

结论已经比较明确——从过往信用与估值的走势来看:信用扩张时,估值向上;信用收缩时,估值向下。从过往的信用扩张阶段的规律来看:非金融A股估值扩张的概率为100%、平均涨幅为+105%;上证指数估值扩张的概率为83%、平均涨幅为+53.4% 。

那么,我们要解释的问题在于,信用周期对A股影响的传导逻辑是什么?

大体分为两条路径:

(1)信用周期决定当期的剩余流动性

①信用周期可以较大程度形容A股市场的剩余流动性环境。当信用大幅扩张的时候,也是企业部门能够通过各种手段大量拿到便宜资金的时候,于是这一阶段,一般都会发生所谓的“脱实入虚”,即企业部门将拿到的资金投入房地产市场或者金融市场。

②作为一个验证,信用周期的指标可以很好的同M1-PPI相互拟合。此前与客户的交流中,我们发现投资者经常用M1-PPI来形容股票市场的剩余流动性,大体逻辑在于,M1代表市场上的钱,PPI代表进入实体经济的钱,于是两者相减,即代表漏出到金融市场的钱。

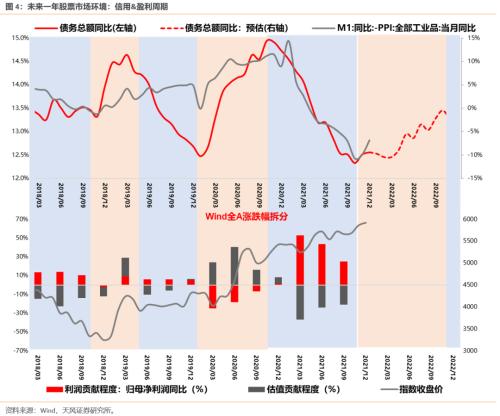

(2)信用周期决定A股的盈利预期

信用周期->;盈利周期:信用周期平均领先盈利周期8.6个月。其中,【底部】拐点平均领先10.3个月,【顶部】拐点平均领先7.0个月。信用扩张的背后体现的是企业财务杠杆的扩张,并进一步带动产业链需求和盈利传导的逻辑。

02

2012年信用扩张的复盘:这次可能有点儿类似

预计信用仍是托底式扩张:信用虽然见底、但仍然上有顶,预计将有点类似于2012。

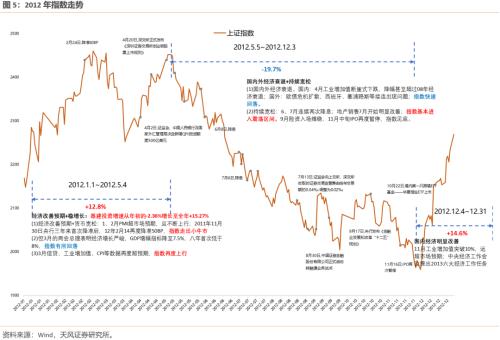

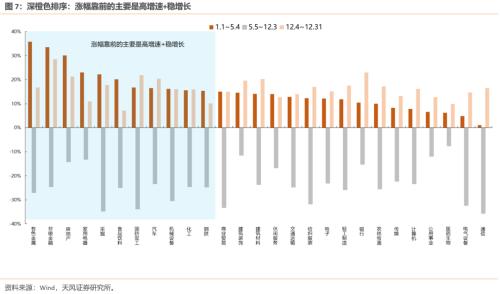

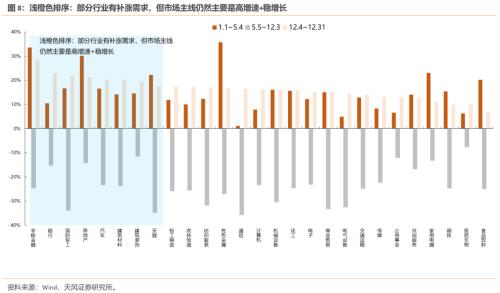

2022 年宏观背景与 2012 相似,盈利回落且信用定向扩张,并且同样面临换届选举。可以重点关注相似背景下,市场主线的方向。根据 2012 年指数走势,能够大致拆分为三个阶段: 1.1~5.4 (上涨区间)、 5.5~12.3 (下跌区间)、 12.4~12.31 (上涨区间)。

2012年主要是基建投资稳增长,政策重心从总量转向结构,并且在这一年,地产政策开始边际转向,地产销售也迎来拐点。

1、1.1~5.4(+12.8%):经济改善预期+稳增长:基建投资增速从年初的-2.36%增长至全年+15.27%

(1) 经济改善预期 + 货币宽松: 1 、 2 月 PMI 超市场预期,且不断上行; 2011 年 11 月 30 日央行三年来首次降准后, 12 年 2 月 14 再度降准 50BP ,指数走出小牛市

(2) 但 3 月的两会总理表明经济增长严峻, GDP 增幅指标降至 7.5% ,八年首次低于 8% ,指数有所回落

(3)3 月信贷、工业增加值、 CPI 等数据再度超预期,指数再度上行

2、5.5~12.3(-19.7%):国内外经济衰退+持续宽松

(1) 国内外经济衰退。国内: 4 月工业增加值断崖式下跌,降幅甚至超过 08 年经济衰退;国外:欧债危机扩散,西班牙、塞浦路斯等接连出现问题;指数快速回落。

(2) 持续宽松: 6 、 7 月连续两次降息;地产销售7月开始明显改善(销售面积累计同比从-10%收敛至-6.6%);指数基本进入震荡区间。 9 月险资入场维稳, 11 月中旬 IPO 再度暂停,指数见底。

3、12.4~12.31(+14.6%)国内经济明显改善

11 月工业增加值突破 10% ,远超市场预期;中央经济工作会议提出 2013 六大经济工作任务。

鉴于以上复盘,基建投资全年高增速,从年初的 -2.36% 增长至全年 +15.27% ;地产销售到 7 月才开始改善(销售面积累计同比从 -10% 收敛至 -6.6% ),因此,把

基建产业链当作宽信用方向,即有色、采掘、机械设备、化工、钢铁、建筑;

高增速行业剔除前一年低基数导致的净利润高增长行业,高增速行业主要是家电、地产、食品饮料(年末塑化剂黑天鹅、剔除)、银行、环保。

从行业上看,2012年行情主要是宽信用方向+高增速方向。

1.宽信用方向在上涨区间涨得多,但回撤时幅度也更大,投资时注意做波段。

2.高增速涨幅比宽信用少,但回撤时幅度更小,全年收益率不会低于宽信用方向。

3.前期超跌的板块会有补涨需求,但是主线仍然是宽信用方向+高增速板块。

03

从社融结构上拆解,22年宽信用的方向有哪些?

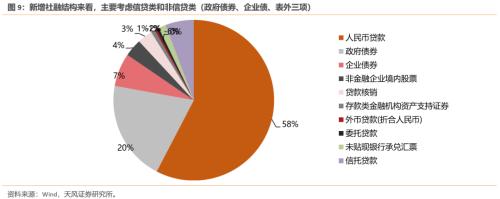

我们采用15家卖方的一致预期,如果2022年社融回升至10.8%,对应新增社融预计34万亿,信贷预计20万亿。当前信贷连续不及预期,未来定向宽信用的方向有望成为重点投资方向。宽信用的方向有哪些?我们从结构逐步拆解:从新增社融结构来看,主要考虑信贷类和非信贷类(政府债券、企业债、表外三项)。

(1)信贷类:宽信贷的重点预计在企业和居民的中长期

票据融资通常用于判断宽信用的效果,实体经济需求偏弱的时候,通常会票据冲量托底或者流动性宽松时,票据被用于贴现套利。随着明年信贷结构的改善,宽信贷的重点预计在企业和居民的中长期。

一方面,从居民部门来看,居民短期主要是以信用卡贷款为主的消费贷,居民中长期主要是购房按揭贷款。消费受到疫情的反复冲击影响,预计短期仍然较难大幅提升支撑信贷,但是对于居民中长期贷款而言,前期按揭贷款政策过紧,当前政策持续纠偏,预计会是信贷回升的一个支撑点。但按揭贷款恢复并不意味着民营房企资金链能够恢复,主要逻辑在于销售回款会进到还款监管专户,受到严格监管,直接受益的是具备融资优势的央企、国企性质的房企。

另一方面,从企业部门来看,能够加杠杆(定向宽信用)、稳住信贷的行业,需要满足一是信贷需求足够大,二是增速有较高提升空间,且政策会支持增速维持高增长的行业。

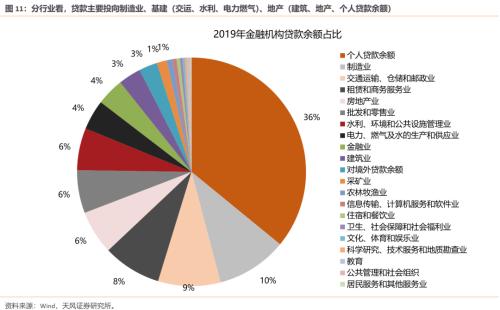

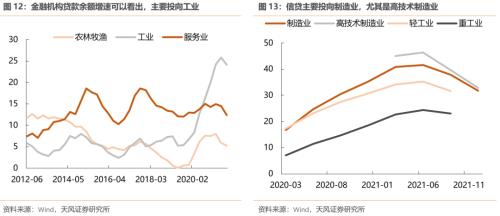

首先,看各行业的信贷需求,从行业来看,贷款主要投向制造业、基建(交运、水利、电力燃气、建筑)、地产(建筑、地产、个人贷款余额)。其中,地产类对信贷的影响最大,其次是基建,最后才是制造业。

地产中的个人贷款余额可能会增长,但如前文所述,主要利好具备融资优势的央企、国企性质的房企。因此,大概率是基建类和制造业类对信贷需求足够大且政策有望支持。

其次,看主要行业的增速。金融机构贷款余额增速可以看出,信贷高增长的主要是制造业,尤其是高技术制造业,增速远高于轻工业和重工业。

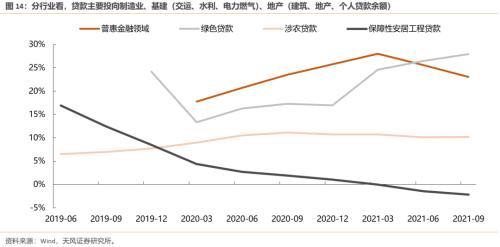

同时,央行列出普惠金融、绿色贷款、涉农贷款、保障性安居工程贷款四大项目的贷款余额,关注近期高增速的绿色贷款(交通运输、仓储和邮政业;电力、热力、燃气及水生产和供应业;基础设施绿色升级产业;清洁能源产业),以及关注有改善空间的保障性安居工程贷款。

因此,信贷类的投向一方面是居民中长期贷款的增长(直接受益的具备融资优势的央企、国企性质的房企),另一方面在于企业中长期贷款的增加,从行业看,重点关注(1)高技术制造业(2)绿色贷款(交通运输、仓储和邮政业;电力、热力、燃气及水生产和供应业;基础设施绿色升级产业;清洁能源产业)(3)有改善空间的保障性安居工程贷款。

(2)非信贷类:定向宽信用的重点在于政府债的投向

2021年资管新规过渡期的最后一年,预计表外三项的压降幅度低于去年,边际变化预计不大;企业债新增规模相对政府债较小,考虑到企业债中城投是主体,且净融资规模和信用风险、当前利率环境关系较大,非宽信用投向的核心;因此,在非信贷类中,定向宽信用的重点在于政府债的投向。

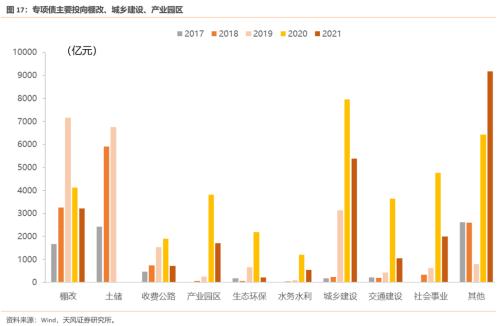

“两新一重”预计是未来专项债重点支持方向。从十四五规划来看,两新一重是重点:新型基础设施建设、新型城镇化建设、交通、水利等重大工程建设;而在12月16日国务院政策例行吹风会中又提到,2022年专项债券重点用于9个大的方向:交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程。?

根据天风固收统计,2021年专项债主要投向城乡建设、产业园区、棚改等方向。这与吹风会中九大方向、十四五规划的两重一新基本保持一致。因此,非信贷类未来宽信用主要在于政府债的投向,预计未来仍然与2021年保持一致,重点支持“两新一重”方向:

( 1 )新型基础设施建设:拓展 5G 应用,建设充电桩,推广新能源汽车。

( 2 )新型城镇化建设:市政和产业园区基础设施、保障性安居工程、旧城改造。

( 3 )一重:交通、水利等重大工程建设。

综合来看,未来受益于定向宽信用的行业有

1、新兴产业方向:高技术制造业信贷高增长,专项债重点投向的新型基础设施建设,例如5G应用、物联网、新能源产业链。

2、稳增长、改善民生相关的方向:(1)居民中长期购房款提升,直接受益的是具备融资优势的央企、国企性质的房企;(2)当前行业信贷高增长,也是专项债重点投向的交运、水利等重大工程建设。

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐