天风研究:股债汇调整背景下,后续如何布局?

来源:金融界网 2021-07-30 16:24:15

股债汇调整背景下,后续如何布局?

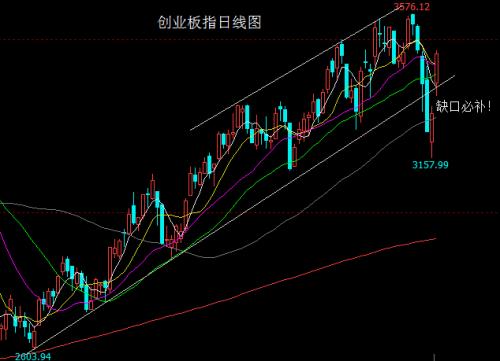

宏观: 7 月第 5 周各大类资产性价比和交易机会评估: 权益——市场情绪还在低位,成长股拥挤度在高位。 债券——流动性溢价维持较宽松水平。 商品——油价波动极大。 汇率——风险资产 risk-off ,美元略偏强。 海外——关注 7 月底美国债务上限豁免到期对市场的影响。

策略:很多政策只是开始,顺势而为,不宜低估政策的决心。后续可能再难见到持续性、全面性的总量刺激政策。信用政策割裂:力保制造业和中小微,按住地方政府和房地产。总量流动性适度宽松,以便各个层面债务风险逐步“拆雷”。政策的割裂,导致市场各类板块的盈利预期也可能持续割裂,资金将少部分高景气板块追捧到极致的现象可能成为常态。高端制造可能成为新一轮周期的主线,中期看好新能源(尤其上游)、半导体、军工。当前位置,最看好军工。

固收:8月资金面取决于谁?毫无疑问还是央行。货币政策会不会进一步宽松?事后审视7.15降准,基本上可以判断此次降准是央行的前瞻性行为,符合7月14日总理提到的“保持宏观政策连续性稳定性,坚持不搞大水漫灌,增强前瞻性精准性,加强区间调控,坚持就业优先”。据此推测,目前货币政策尚未进入对冲状态,是否进一步宽松还是要看未来基本面能否支持。如何看待后续利率走势?我们目前的总体利率水平并不高,因此,综合来看我们还是建议不急不躁,走一步看一步。

金工:根据天风量化two-beta风格选择模型最新的更新结果,当前利率处于我们定义的下行阶段,经济处于我们定义的上行阶段,中期角度继续推荐周期中上游;展望2021年行业景气度的情况,利润增速相对行业自身过去10年的排序来看,靠前的行业为新能源以及半导体,均为过去十年中较优的年份,长期角度继续推荐;短期角度,军工板块资金流入明显;因此,综合时间窗口,继续重点配置电力设备新能源、周期中上游,短期可参与军工交易。以wind全A为股票配置主体的绝对收益产品建议仓位70%。

银行:上海房贷利率上调,继续落实“房住不炒”。全国房贷利率连续上涨,上海具有风向标意义。个人房贷利率上行,银行净息差改善可期。利率调控呈现结构化特点,不影响零售贷款定价。套利空间加大,看好贷款利率正常化。继续看好银行板块。在个股选择上,我们推荐招商、宁波、平安、南京、江苏和兴业银行(行情601166,诊股)。

非银:广发证券(行情000776,诊股)投资管理能力突出,旗下易方达基金和广发基金分别排名行业第一和第三,公募基金销售保有量排名行业第二,我们看好广发证券在新领导层带领下在财富管理赛道进一步厚植竞争优势;此次分类结果重回AA级别,将打开更多业务空间。预计广发证券2021-2022年营收340亿元、387亿元,同比+17%、14%;归母净利121、146亿元,同比+21%、20%。目标价22.75元,评级由“增持”上调至“买入”。

【风险提示】

政策不确定性,海外疫情发展超预期,外部环境变化

相关文章

猜你喜欢

今日头条

图文推荐