危险!培训贷凉意已现 但这些机构还在瞄准大学生

来源:北京商报 2021-07-30 10:22:05

继国务院喊话坚持校外培训公益属性,强化培训贷监管后,不管是校外教培还是衍生贷款服务,都处于风口浪尖。

值得一提的是,除了义务教育阶段学生培训外,目前针对在校大学生和求职者的培训贷也成为焦点话题。

近两日,就有多名大学生向北京商报记者反映深陷培训贷套路,被一家名为闪创教育的在线教育平台推销校外课程,并以“分期付款”的名义粉饰贷款,诱导学员借贷。

借贷过程中,全程由闪创教育工作人员引导,学员并不知情贷款细节,直到后续银行卡被扣款,才知晓贷款机构为湖北消费金融。不少学员苦诉,“不知不觉”被贷款,退课退贷更是困难重重……

助学分期变贷款

学生至今未收到贷款协议

“他们全程没跟我说过贷款二字,只是说可以分期付款。”来自安徽的大学生李米(化名)至今仍然不解,“为什么不签字、没合同却莫名背上了12期的贷款?还是用我的信息贷款,这也太可怕了!”

7月28日,李米向北京商报记者讲述,2021年4月通过一个QQ群认识了闪创教育的一名销售人员,对方以提高学生就业技能为由,在群里宣传校外课程。抱着试一试的态度,李米联系了该名销售人员。

该销售人员向李米介绍了一款名为“设计师超值就业六合一套餐”的课程,总金额8700元,共分为418课时,课程周期3个月。李米称,他当时想着全款结清,但在该销售推荐下选择了分期付款。

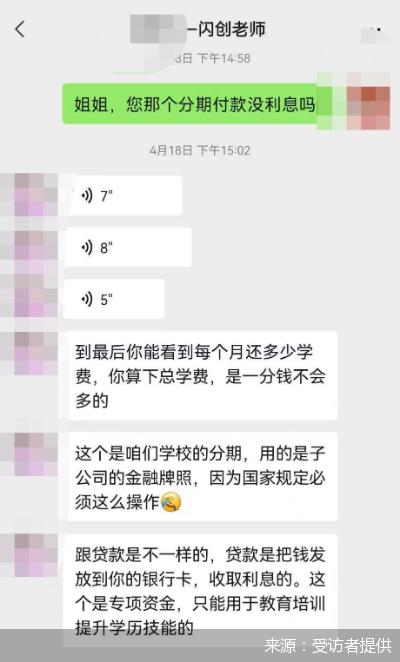

据李米向记者提供的聊天截图,该销售号称“这一分期是学校的分期,用的是子公司的牌照,跟贷款不一样。贷款是把钱发放至银行卡,需要收取利息,但这一分期是专项资金,只能用于教育培训提升学历技能,且不用利息”。

闪创教育销售人员指导贷款

在该销售引导下,李米通过扫描对方提供的二维码进入了一个叫分期学的平台,进入分期页面后,他上传了身份证正反面照片,填写了手机号、联系人等信息,并进行了绑定银行卡操作。

李米称,整个贷款流程数分钟就可完成,全程由销售人员通过微信指导操作,其中遇到一些需要点击同意的地方,对方称可直接点击同意,他也未确认过其中细节。

“他一直跟我说提供助学分期的是他们子公司,让我点击同意就行,所以我也没想到对方是用我的信息在第三方平台贷款,哎,现在肠子都悔青了!”李米说道,截至目前他都没有收到过贷款合同,也不知晓贷款细节,甚至没有贷款还款页面,每个月都是通过绑定的银行卡自动扣款。

闪创教育分期学课程列表

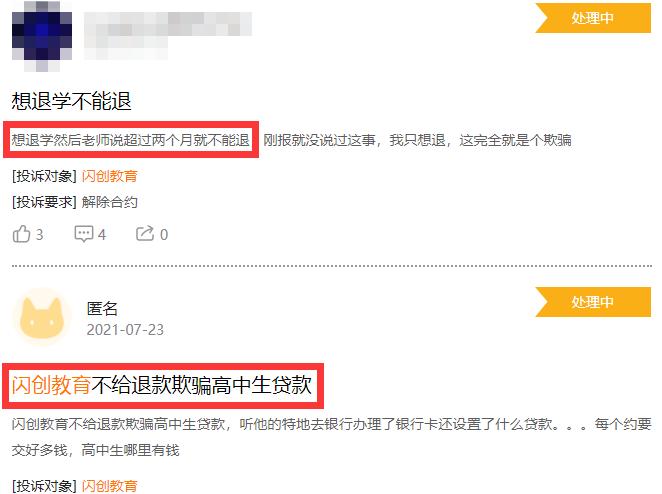

李米这一情况并非孤例。

近期,黑猫投诉上关于闪创教育诱导贷款的案例高达数百条,此外还有十余大学生向北京商报记者反映,在闪创教育的助学分期宣传幌子下,本人全程未确认过合同细节,但后被诱导办理培训贷款,直到扣款才知道是在湖北消费金融公司处贷款,事后,不少学员寻求退学退款,但被闪创教育拒绝,甚至被要求扣除80%的违约金。

目前,已经有学生向教育局进行举报,也有学生向银保监会投诉反映,还有学员咨询律师准备向法院起诉。

图片来源:黑猫投诉平台截图

对此情况,消费金融专家苏筱芮告诉北京商报记者,机构应当在借贷行为之前充分尊重金融消费者的知情权与选择权,充分向用户展示合同内容。从整个营销贷款过程来看,教育平台确实存在不当营销宣传、诱使学员借贷行为的嫌疑。

隐瞒学生身份

消金机构贷前风控缺位?

除了不当营销外,学员们对闪创教育在进行分期付款中的一些“迷之操作”也极为费解。

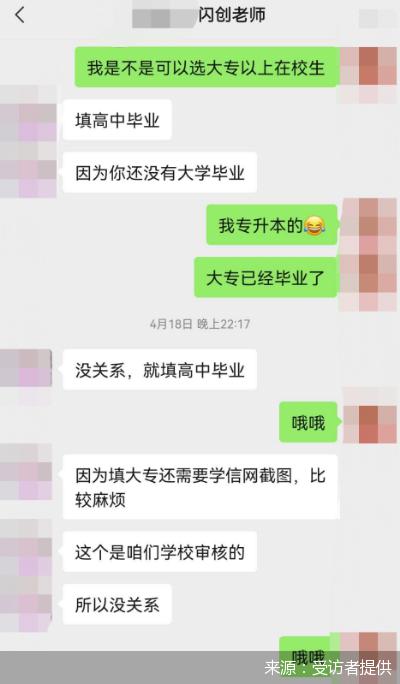

李米反映,他目前仍是在校就读大学生,但在分期付款的过程中,闪创教育销售人员特别提醒他,要将学历选择为高中毕业或大专毕业,并勾选“非在校大学生声明”。当李米对此信息提出质疑后,对方解释称,“相关审核工作由学校操作,所以没关系”。

此外,根据李米向记者提供的聊天截图,该销售人员特意叮嘱,“若后续有回访电话,学员需要说明自己为高中毕业,其他信息不用再说明”。

闪创教育销售人员指导学员隐瞒学生身份

为何明明是大学在读,却要勾选高中毕业或大专毕业,还要填写非在校大学生声明?

北京市中闻律师事务所律师李亚指出,这一操作或是相关机构为了规避针对大学生贷款的监管要求,根据监管要求,金融机构应审慎开展大学生互联网消费贷款业务,建立完善相适应的风险管理制度和预警机制,加强贷前调查评估,重视贷后管理监督,确保风险可控。当前面向大学生发放的贷款产品要求更加严格,从整个贷款过程来看,可能会存在欺诈、重大误解、虚假勾选等行为,以此来看,相关合同也可能会涉及到无效或可撤销等问题。

苏筱芮同样称,此举主要是机构为了规避“校园贷”风险。从贷款过程来看,教育平台成为扭曲用户基本信息的“帮凶”,既违反了贷款业务基本的审查流程,也不利于维护金融消费者的合法权益;在她看来,作为贷款方的湖北消费金融,理应对合作场景机构尽到监督义务并承担相应责任,从这一情况来看,湖北消费金融的贷前风控明显缺位。

值得一提的是,不少学员也告诉北京商报记者,借贷过程中全程由闪创教育工作人员引导,学员全程未与贷款公司工作人员有过任何交涉,也未收到过相关贷款风险提示,直到银行卡被扣款才“后知后觉”。

根据《商业银行互联网贷款管理暂行办法》,银行业机构要对合作方进行准入管理,且持续对合作风险进行持续监测。比如在产品营销过程,银行自身或通过合作机构向目标客户推介互联网贷款产品时,应当在醒目位置充分披露贷款主体、贷款条件、实际年利率等基本信息,保障客户的知情权和自主选择权。另在合作方准入上,应按照合作机构资质和其承担的职能相匹配的原则对合作机构进行准入前评估,确保合作机构与合作事项符合法律法规和监管要求。

在零壹研究院院长于百程看来,从湖北消费金融与闪创教育这一操作来看,或涉嫌损害金融消费者的知情权,侵犯了金融消费者的正当权益;另对于资金方,此种方式暴露了其风控漏洞,可能会加大坏账;此外,如果在合作渠道的业务流程中疏于管理,也可能会产生场景方与用户方联合骗贷的情形,使金融机构自身受损。

针对用户所述情况,湖北消费金融是否知晓向大学生放贷?又是如何对合作机构及贷款人进行风控的?对于多个问题,截至发稿,湖北消费金融未给出进一步回应。

多次陷入纠纷

培训贷款的坑怎么填?

尽管涉事机构未对北京商报记者采访作出回复,但有学员告诉记者,闪创教育已经开始向学员协商退款事项。

不过,北京商报记者注意到,与湖北消费金融合作的教育培训机构并不仅有闪创教育一家,此前就有学程教育平台的学员,同样发生了类似的情况,她自称在2020年8月被诱导贷款,深陷退学不退贷的困境,直到现在还背负贷款。

于百程指出,培训贷理论上实现了金融机构、培训平台和消费者的三赢格局,金融机构增加利息收入、场景平台扩大业务规模,消费者实现了提前消费。但金融业务必须接受监管,合规开展。

在业内看来,涉及资金方与场景方的培训贷,亟待进一步规范。苏筱芮认为,作为资金方的持牌金融机构,要建立健全金融营销宣传内控制度,并加强对业务合作方的行为监督;另从场景方角度,仍需审查场景方基本资质,无证无照培训机构应由教育部门取缔;此外资金流转角度,需要将消费者预付的资金关进“笼子”,通过第三方托管、风险储备金等方式防范资金被挪用、被肆意挥霍的风险。

李亚同样称,后续要加强培训贷监管整顿,一要规范培训机构,审查培训机构的相关资质;二要规范授信政策,要实质性审核识别大学生身份和真实贷款用途;三要规范宣传营销。贷款机构和培训机构不得以大学生为潜在客户定向营销,不得采用虚假、引人误解或者诱导性宣传等不正当方式诱导大学生超前消费、过度借贷。

猜你喜欢

今日头条

图文推荐