【点石成金】6月国内尿素供需双增 历史低库存下推升现货价格偏强

来源:国投安信期货510人参与讨论 2021-05-26 18:16:31

进入5月份后煤制尿素企业检修逐渐增多,国内供应迟迟未能增加,使尿素日产量回升不及预期,叠加4月份出口需求增加,低库存下支撑5月的现货价格偏强。

1、供应端

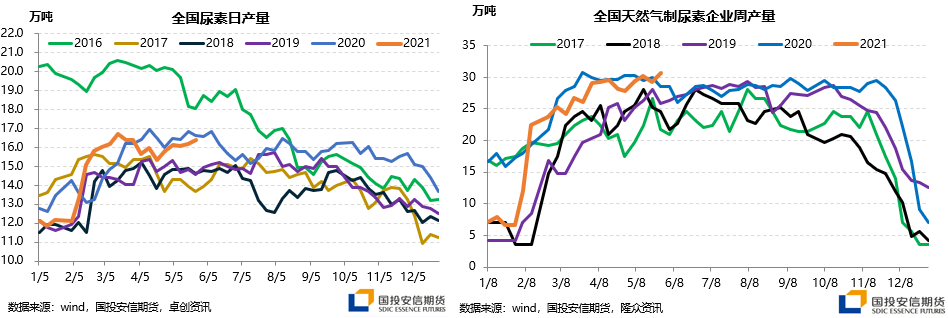

2021年4月国内尿素产量474.27万吨,日产平均15.81万吨,环比提升下降了6.21%,同比2020年4月份下滑3.5%左右。2021年4月份,内蒙兴安盟、亿利、瑞星、山东鲁洲、内蒙古中煤、江西心连心、鄂尔多斯工业、山西丰喜、河南安阳中盈、内蒙古金新检修增多,多数为煤制装置,涉及产能约2500万吨。5月初,期货市场通胀情绪高涨,各路资金不断推升大宗商品,国内煤炭价格是持续的暴涨,同时也带动下游尿素价格的大幅上涨,期货盘面更是激进。5月中旬附近,国家多部门连出政策打击国内大宗商品恶意囤货现象,给市场降温,前期上涨较多的商品均有明显的调整,市场投机情绪转弱。

截止到2021年5月20日国内尿素开工率75.2%,开工率较上周小幅提升,提升了1.1个百分点。气头尿素开工率77.7%,周环比6.8个百分点,新疆天运装置恢复,气头产量大幅提升;国内总日产16.4万吨,国内煤制装置开工回升缓慢,预计下周日产将提高。近期山东瑞星、河南天庆、内蒙古天润、内蒙古兴安盟等装置检修;山东瑞星、江苏恒盛、陕西奥维、新疆天运等装置复产,预计进入国内日产在6月将持续提升。

2、需求端

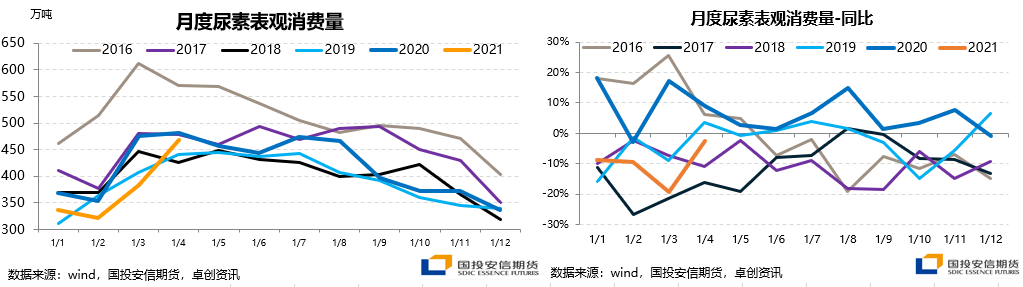

4月份国内表观需求量为468.9万吨,环比3月份提高22%左右,同比2020年小幅下降。5月份国内的农需持续进行中,湖北地区水稻需求、西北地区春季作物的底肥,6月下旬开始追肥,总体来看农需环比下降,但总量依旧稳定。

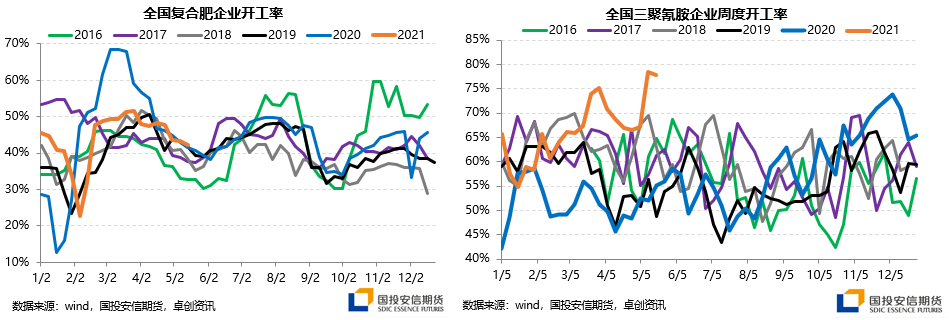

截止到2021年5月20日复合肥市场开工率42.1%,周环比持续下降,按季节性开工率的拐角将在5月底逐渐回升。复合肥价格持续上行,部分低端货源补涨。下游积极铺货,消耗库存为主,夏季备肥持续跟进。国内三聚氰胺企业开工率77.9%,周环比下降0.6个百分点。三聚氰胺企业生产利润较好,高利润刺激开工将维持高位。三聚氰胺的价格从春节前后的6000元/吨上涨至16000元/吨,过去几年行业去产能及其迅速,2021年出口的强劲因素带动三聚氰胺价格持续走高。

3、库存

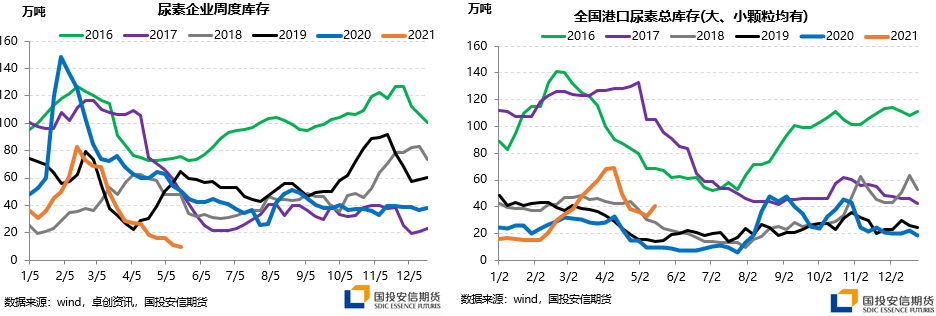

2021年5月国内上游的供应持续不及预期,市场需求相对稳定下,库存持续下降至多年的低位。

近期外盘尿素价格较上周有明显上涨,欧美地区市场仍在积极采购。5月18日印度再次公布招标,4月份的招标量较少,预计本次招标量将会有大幅的提升。从情绪来看,是直接利多全球尿素的供需,推升海外尿素的价格;对于国内来说仍是看价格,目前海外价格对国内直接出口没有优势,会降低国内出口的积极性和实际数量。

短期来看,煤炭市场价格波动也波及到尿素期货情绪,周中期现货价格劈叉,基差大幅走强,但受印标刺激,盘面后半周回升,维持高位震荡。从基本面来看,产业链库存依旧偏低,供需两端均有增加,预计拐点将在7月份。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐