机构:5月份USDA供需平衡表解读

来源:方正中期期货302人参与讨论 2021-05-14 09:18:54

摘要:

美国农业部(USDA)5月份供需预测报告已经发布,有关品种的详细分析请参考下文:

美新作偏紧预期得到确认市场表现利多兑现。美新作供应偏紧预期得到确认,美豆新作库存预估1.4亿蒲,全球大豆期末库存预估9910万吨,报告整体延续偏紧格局,美豆超低结转库存背景下,美豆新作出口和产量前景仍待考证,天气市即将到来,目前确定实际的播种面积还为时尚早,天气形势对美豆种植及单产的影响将加大, CBOT大豆价格仍有进一步走升的可能,6月末的美豆种植面积报告值得关注。

生柴消费大幅提升 CBOT豆油价格仍将上行。2021/22年度美国国内生柴中豆油的消费用量被提高到120亿磅,使得美国国内豆油总消费量较20/21年度增加9.5亿磅或3.67%,期末库存下调了3.03亿磅或16.67%。USDA预期2021/22年度美豆油价格平均为65美分/磅,本次报告仍然利多于豆油价格的上行,而CBOT大豆数据变更有限,在极端低库存的情况下,不排除美豆价格的进一步上涨,从而加速推动CBOT豆油价格的上行。

USDA调升产量影响中性偏空。2020/21年度全球棉花产量较4月份基本持平,消费量微幅下调,进出口贸易量有所调增,期末库存微幅调减。首次发布的2021/22年度供需预测,全球棉花总产同比出现恢复性回弹,消费量同比明显调增,进出口贸易量同比有所减少,期末库存量同比减少。总体来看,USDA报告对于市场中性偏空,但消费好转导致期末库存逐步降低,棉花价格将受到支撑,本次调整对于市场短期影响有限,棉花近期预计仍将维持偏强震荡走势。

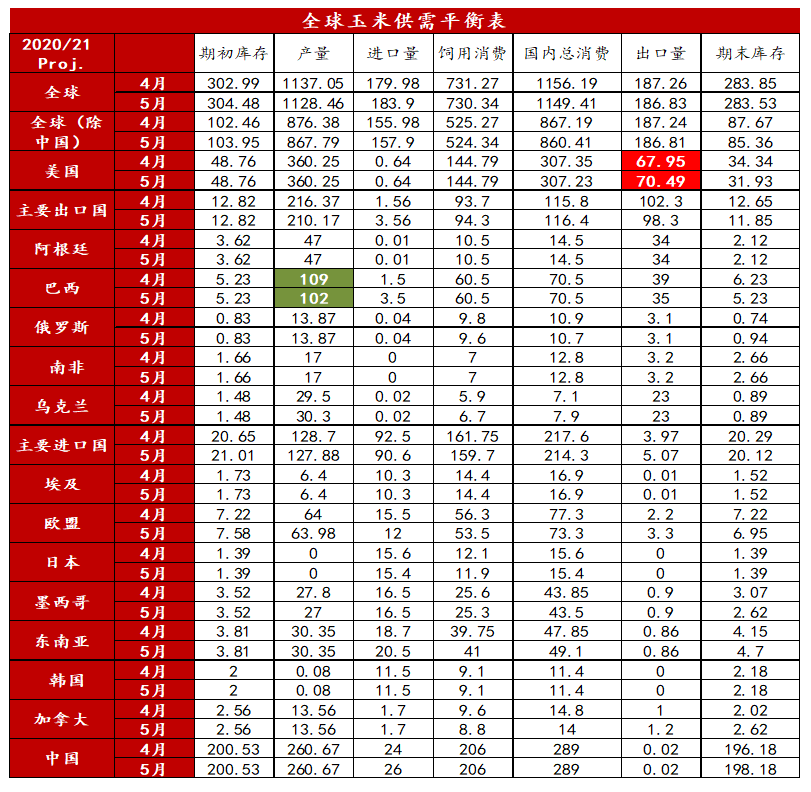

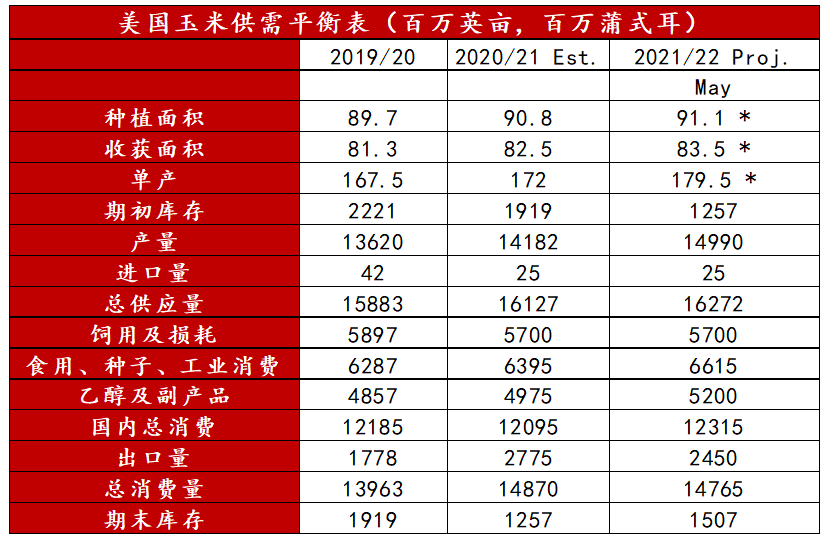

旧作利多有所兑现,新作开篇预期较好施压市场。2020/21年度供需数据来看,市场关注点在于巴西玉米产量与美玉米出口量预估上,5月报告如市场预期下调巴西玉米产量预估700万吨,由于全球消费量有所下调,美玉米出口量微幅上调2.54万吨,全球玉米库存以及美玉米本年度期末库存如预期继续向下调整。2021/22年度预估来看,5月报告中对于美玉米产量预估较高,正是产量高企,使得美玉米期末库存同比走高,不过需要关注的是,较高的美玉米产量是基于3月底意向种植面积和趋势单产得出的,相对较高的开篇预估压缩了后期的上调空间,增加了后期出现天气扰动下调的可能性,因此本次报告对市场的利空影响相对有限,后期还是需要关注天气的兑现情况。

正文

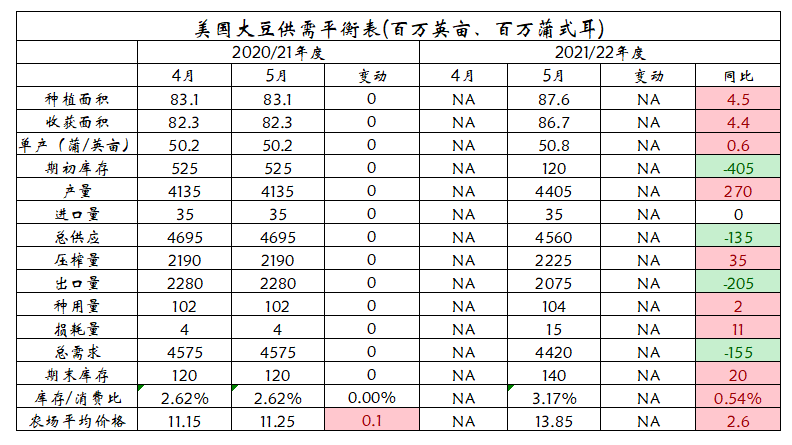

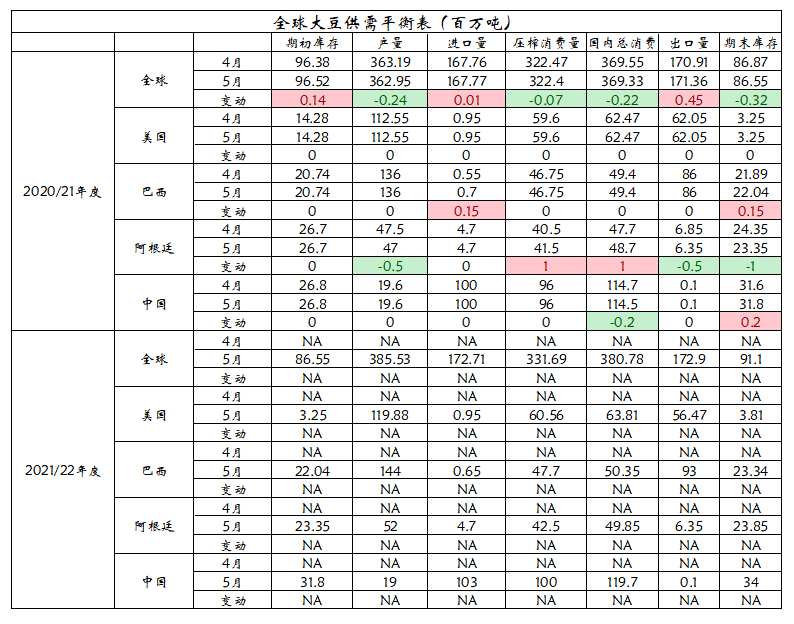

(一)豆类—美新作偏紧预期得到确认市场表现利多兑现

北京时间5月13日凌晨公布了5月份USDA供需报告,报告层面表现利多兑现,美豆盘面挤出部分风险升水,报告中未对美旧作大豆供需数据做出调整,南美大豆产量定型,巴西大豆产量预估不变,阿根廷大豆产量下调50万吨至4700万吨,20/21年度全球大豆期末库存小幅下调32万吨至8655万吨,而美新作供应偏紧预期得到确认,美豆新作库存预估1.4亿蒲,全球大豆期末库存预估9910万吨,报告整体延续偏紧格局,美豆超低结转库存背景下,美豆新作出口和产量前景仍待考证,天气市即将到来,目前确定实际的播种面积还为时尚早,天气形势对美豆种植及单产的影响将加大, CBOT大豆价格仍有进一步走升的可能,6月末的美豆种植面积报告值得关注。

具体来看:2020/21年度,美豆产量41.35亿蒲(上月41.35、上年35.52),出口22.80亿蒲(上月22.80、上年16.82),压榨21.9亿蒲(上月21.9、上年21.65),期末库存1.2亿蒲(预期1.17亿蒲,上月1.2、上年5.25)。巴西大豆产量预估1.36亿吨(上月1.36)。阿根廷大豆产量预估为4700万吨(上月4750)。全球大豆期末存预估为8655万吨(上月8687)。

2021/22年度:美豆种植面积8760万英亩(上年8310万英亩),单产50.8蒲/英亩(上年50.2),产量44.05亿蒲(上年41.35),出口20.75亿蒲(上年22.80),压榨22.25亿蒲(上年21.9),期末库存1.4亿蒲(上年1.2)。全球大豆期末存预估为9110万吨(上年8655)。

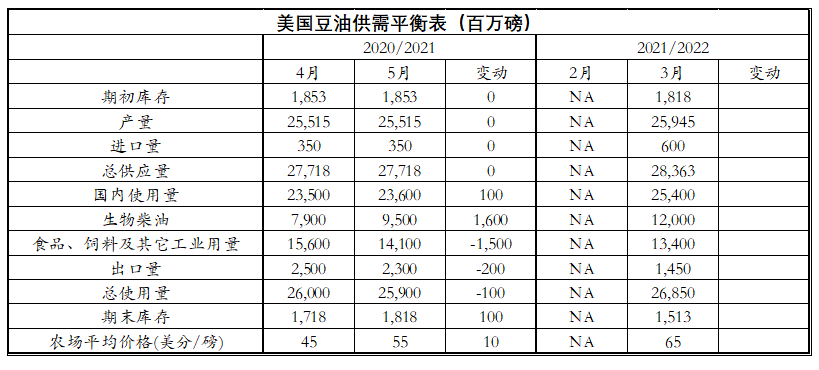

(二)油脂—生柴消费大幅提升 CBOT豆油价格仍将上行

美国农业部本次报告新增了2021/22年度国内豆油的供需预期,同时对2020/21年度数据进行了一定的调整。本次报告将美国国内生物柴油消费的豆油用量从79亿磅大幅上调至95亿磅,由于美国政府对清洁能源的政策推动,使得生柴消费量出现明显增长,但由于美国国内豆油供给量的不足,生柴消费中豆油的用量增长城要其他方面的回补,因此美国国内豆油的出口量以及在食品、饲料和其它工业用量出现了下调,美国国内豆油年度期末库存反而较4月上调了1亿磅。但是2021/22年度美国国内生柴中豆油的消费用量被提高到120亿磅,使得美国国内豆油总消费量较20/21年度增加9.5亿磅或3.67%,期末库存下调了3.03亿磅或16.67%。USDA预期2021/22年度美豆油价格平均为65美分/磅,本次报告仍然利多于豆油价格的上行,而CBOT大豆数据变更有限,在极端低库存的情况下,不排除美豆价格的进一步上涨,从而加速推动CBOT豆油价格的上行。

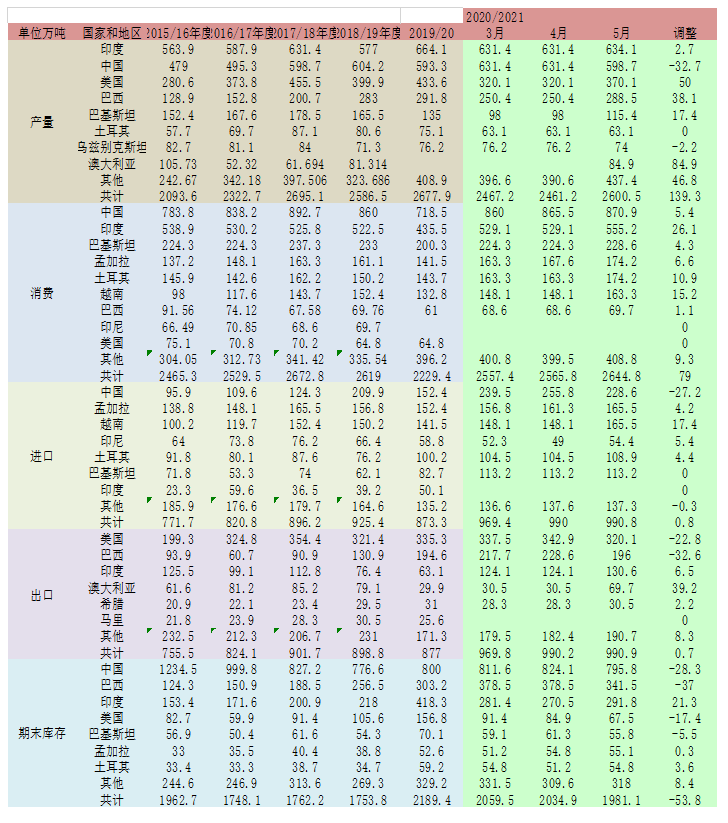

(三)棉花—USDA调升产量影响中性偏空

美国农业部5月份月度供需报告对于棉花市场的影响中性偏空,据美国农业部(USDA)最新发布的5月份全球棉花供需预测报告,2020/21年度全球棉花产量较4月份基本持平,消费量微幅下调,进出口贸易量有所调增,期末库存微幅调减。首次发布的2021/22年度供需预测,全球棉花总产同比出现恢复性回弹,消费量同比明显调增,进出口贸易量同比有所减少,期末库存量同比减少。总体来看,USDA报告对于市场中性偏空,但消费好转导致期末库存逐步降低,棉花价格将受到支撑,本次调整对于市场短期影响有限,棉花近期预计仍将维持偏强震荡走势。

(四)玉米—旧作利多有所兑现,新作开篇预期较好施压市场

2020/21年度全球供需数据调整来看,市场关注点在于巴西玉米产量与美玉米出口量预估上,全球产量角度来看,修正了乌克兰、欧盟的产量预估,如市场预期下调了巴西玉米产量预估,全球消费角度来看,微幅下调了主要进口国的消费量,如预期继续上调美玉米的出口量,全球玉米库存以及美玉米本年度期末库存如预期继续向下调整。2021/22年度预估来看,由于目前处于美玉米的播种机,市场关注点在于美玉米的供需预期上,5月报告中对于种植面积沿用3月底意向种植面积,单产沿用趋势单产,基于这两个数据预估,美玉米2021/22年度产量为149亿蒲式耳,同比增长5.7%,产量增长使得2021/22年度美玉米期末库存有所回升,初步预估为15.07亿蒲式耳,同比增长19.88%,需要注意的是,2021/22年度美玉米产量开篇预估是相对较高的,这样就压缩了后期的上调空间,增加了后期出现天气扰动下调的可能性,因此本次报告对市场的利空影响相对有限,后期还是需要关注天气的兑现情况。

(五)综合分析

北京时间5月13日凌晨公布了5月份USDA供需报告,报告层面表现利多兑现,美豆盘面挤出部分风险升水,报告中未对美旧作大豆供需数据做出调整,南美大豆产量定型,巴西大豆产量预估不变,阿根廷大豆产量下调50万吨至4700万吨,20/21年度全球大豆期末库存小幅下调32万吨至8655万吨,而美新作供应偏紧预期得到确认,美豆新作库存预估1.4亿蒲,全球大豆期末库存预估9910万吨,报告整体延续偏紧格局,美豆超低结转库存背景下,美豆新作出口和产量前景仍待考证,天气市即将到来,目前确定实际的播种面积还为时尚早,天气形势对美豆种植及单产的影响将加大, CBOT大豆价格仍有进一步走升的可能,6月末的美豆种植面积报告值得关注。

生柴消费大幅提升 CBOT豆油价格仍将上行。2021/22年度美国国内生柴中豆油的消费用量被提高到120亿磅,使得美国国内豆油总消费量较20/21年度增加9.5亿磅或3.67%,期末库存下调了3.03亿磅或16.67%。USDA预期2021/22年度美豆油价格平均为65美分/磅,本次报告仍然利多于豆油价格的上行,而CBOT大豆数据变更有限,在极端低库存的情况下,不排除美豆价格的进一步上涨,从而加速推动CBOT豆油价格的上行。

USDA调升产量影响中性偏空。2020/21年度全球棉花产量较4月份基本持平,消费量微幅下调,进出口贸易量有所调增,期末库存微幅调减。首次发布的2021/22年度供需预测,全球棉花总产同比出现恢复性回弹,消费量同比明显调增,进出口贸易量同比有所减少,期末库存量同比减少。总体来看,USDA报告对于市场中性偏空,但消费好转导致期末库存逐步降低,棉花价格将受到支撑,本次调整对于市场短期影响有限,棉花近期预计仍将维持偏强震荡走势。

旧作利多有所兑现,新作开篇预期较好施压市场。2020/21年度供需数据来看,市场关注点在于巴西玉米产量与美玉米出口量预估上,5月报告如市场预期下调巴西玉米产量预估700万吨,由于全球消费量有所下调,美玉米出口量微幅上调2.54万吨,全球玉米库存以及美玉米本年度期末库存如预期继续向下调整。2021/22年度预估来看,5月报告中对于美玉米产量预估较高,正是产量高企,使得美玉米期末库存同比走高,不过需要关注的是,较高的美玉米产量是基于3月底意向种植面积和趋势单产得出的,相对较高的开篇预估压缩了后期的上调空间,增加了后期出现天气扰动下调的可能性,因此本次报告对市场的利空影响相对有限,后期还是需要关注天气的兑现情况。

(文章来源:方正中期期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章