海通期货:全球油菜籽供需维持偏紧格局不变 底部支撑仍在

来源:金融界网 2021-05-14 16:23:42

摘要总结

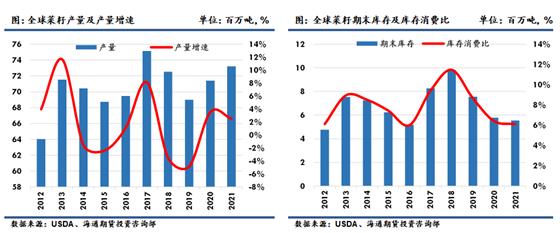

2020/21年度全球油菜籽产量较上一年度略有增长,但消费仍表现良好,抵消了产量的小幅上涨,期末库存较上月仍小幅下滑,库存消费比为6.41%,为4年来新低。总体来看,2020/21年度各项数据调整均不大,库存消费比仍维持在低位,陈季菜籽供需偏紧格局导致了近期外盘菜籽价格的持续上涨,随着新季油菜籽播种和生长的进行,市场将逐渐转向新季油菜籽的供需情况。

新作方面,2021/22年度全球油菜籽供需预计仍将保持偏紧格局。产量预计的增量基本上是抵消了上一年度结转库存的进一步下降,导致其总供应量仍降至2016/17年度以来的最低。而需求端仍表现良好,这导致期末库存进一步降低至553万吨,库存消费比降低至6.12%,为5年来新低,全球油菜籽供需维持偏紧格局不变,底部支撑仍在。

风险点:加拿大油菜籽产量大幅超预期、美豆价格的大幅波动

一. 数据解读

5月13日凌晨美国农业部公布最新5月份供需报告数据,鉴于当前油菜籽供需本身就处于偏紧格局,所以相关项目的调整愈发会牵动市场关心。此外5月的供需报告还会首次给出2021/22年度新作的平衡表,作为新年度首份供需平衡表,市场更加关注新季数据能否缓解当前全球油菜籽供需偏紧的格局。

根据美国农业部2021年5月最新报告显示,2020/21年度全球油菜籽产量为7321万吨,较上月预估环比增加60万吨,同比增加179万吨,其产量增量主要来自中国。油菜籽进口量为1710万吨,较上月预估环比增加47万吨,主要是美国和中国需求良好,进口增加。油菜籽出口量为1710万吨,较上月预估环比增加52万吨,澳大利亚和欧盟出口增加。压榨量为7043万吨,较上月预估环比增加81万吨,主要是美国、中国等国家压榨需求良好。期末库存为579万吨,较上月预估环比减少2万吨。2020/21年度全球油菜籽产量较上一年度略有增长,但消费仍表现良好,抵消了产量的小幅上涨,期末库存较上月仍小幅下滑,库存消费比为6.41%,为4年来新低。

总体来看,2020/21年度各项数据调整均不大,库存消费比仍维持在低位,陈季菜籽供需偏紧格局导致了近期外盘菜籽价格的持续上涨,随着新季油菜籽播种和生长的进行,市场将逐渐转向新季油菜籽的供需情况。

新作方面,2021/22年度全球油菜籽供需预计仍将保持偏紧格局。产量预计的增量基本上是抵消了上一年度结转库存的进一步下降,导致其总供应量仍降至2016/17年度以来的最低。而需求端仍表现良好,这导致期末库存进一步降低至553万吨,库存消费比降低至6.12%,为5年来新低,全球油菜籽供需维持偏紧格局不变,底部支撑仍在。

我们看到此次平衡表中对于新季油菜籽平衡表调整相对较大的项目就是2021/22年度油菜籽产量,其增量主要来自欧盟。

欧盟方面,2021/22年度的产量预计为1660万吨,较上一作物年度的1617万吨,增加40万吨,但比五年均值低了6%。收获面积估计为520万公顷,比去年增加1%,但比5年平均水平低10%。单产预计为3.19吨/公顷,较去年增加2%,较5年均值增加4%。欧盟最大的两个油菜籽生产国仍是德国和法国,产量预估分别为350万吨和320万吨。波兰是第三大生产国,预计产量为270万吨。第四大生产国为罗马尼亚,产量增至140万吨。捷克共和国产量预计为120万吨。罗马尼亚预计油菜籽播种面积将增加,因为相对于其他作物而言油菜籽的收益较高。此次产量预估的上调主要是由于五月花期降雨改善提高了作物的产量前景。法国和德国干燥的地区近期迎来了有利降雨。且波兰、罗马尼亚以及其他中欧国家在春季播种的大部分时间土壤湿度良好。虽然欧洲大部分地区4月份的偏冷天气减缓了油菜籽的生长,较往年正常水平晚了7-10天。4月初欧洲西北部地区寒流来袭,法国天气最为恶劣,气温处于零度以下,当时引起了市场的普遍担忧,机构纷纷下调了欧盟的产量预期,但实际上未对油菜籽产量造成重大损害。欧盟油菜籽产量近几年从高位回落,这主要是由于单产稳定和播种面积减少。尽管在某些时候恶劣的天气会严重影响单产,但近几年欧盟地区单产基本持平主要是由于禁止新烟碱类农药的使用。种子不进行新烟碱类处理,导致作物受保护不足,更易受昆虫伤害,并增加了其他效果更差农药的使用量,导致了生产成本的显著提高,利润的降低,竞争力的下降,油菜籽种植热情降低。

中国方面,由于单产提高,2020/21年度产量增加。USDA估计中国2020/21年度油菜籽产量为1370万吨,比上月增加4%,比上一市场年度2019/20年增加2%,较五年均值的1337万吨增加2%。面积预估为670万公顷,较上月没有变化,较上年增加1%。单产预计为创纪录的2.06吨/公顷,较上月预估增加4%,较2019/20年度增长约0.5%,较五年均值的2.02吨/公顷增长2%。中国冬油菜籽(占产量的85%)于11月和12月开始种植,2021年4月开始收割,一直持续到5月。2020/21年度中国油菜籽生长条件良好,整个生长季大部分时间土壤水分充足。这些促进了长江流域油菜籽主要种植地区的快速播种和作物的提前成熟,单产良好。除了有利的种植条件外,由于消费者对菜籽油的偏好,价格和利润的上涨也促进了油菜籽的种植。根据中国国家粮油信息中心的数据,政府加大了轮作力度补贴以鼓励油菜籽的生产。

二. 后续主要关注点

陈季菜籽供需偏紧格局导致了近期外盘菜籽价格的持续上涨,随着新季油菜籽播种和生长,市场将逐渐转向新季油菜籽的供需情况。总体来看,目前全球油菜籽供需仍维持偏紧格局,底部支撑仍在。欧盟方面,之前市场普遍担忧寒潮可能会威胁欧盟的油菜籽产量,事实证明影响不大。随着五月花期降雨的改善,作物产量前景得到提振。根据USDA5月最新供需报告,2021/22年度的欧盟产量预计为1660万吨,较上一作物年度的1617万吨,增加40万吨,但比五年均值低了6%,产量的小幅环比改善不能明显解决当前全球油菜籽市场供需偏紧的格局,后续关注欧盟油菜籽收获期的天气和实际产量的调整。加拿大作为全球第一大油菜籽生产和贸易国,其重要性不言而喻,目前已进入油菜籽的播种期,在旧作库存紧张,需求表现良好的背景下,市场对于新作产量将变得愈发敏感,目前加拿大偏干的天气可能拖累新季油菜籽的播种进度,天气升水风险加剧,持续关注加拿大新季油菜籽的种植情况。

相关文章

猜你喜欢

今日头条

图文推荐