铁矿5月供需专题报告:港口库存持续累库,品种结构矛盾凸显

来源:曾宁大宗商品研究 2021-04-30 11:23:48

摘要

3月进口环比增加,非主流矿进口继续放量。3月我国铁矿进口环比同比均有明显增量,其中澳矿进口增量较多,巴西矿进口环比虽有下行,但同比明显放量,南非矿进口则缩 量明显。 非主流矿进口继续放量,其中以印度增量最为明显。

粗钢产量压减预期,总量驱动减弱。尽管短期受澳洲飓风影响会使得港口库存短暂下滑,但整体来看,需求端,唐山环保限产使得铁水产量与疏港量承压,供给端,非主流矿进口跟随高矿价逐渐走高,港口库存未来仍将大概率持续累库,总量矛盾驱动转弱。

港口库存持续累库,品种结构矛盾凸显。由于成材需求表现良好,价格走高,钢厂利润扩大,逐渐将需求转向高品矿,非限产区域增产提振铁矿石需求的预期增强,且钢厂在高利润下补库意愿十分旺盛,支撑铁矿盘面价格持续反弹。在成材高利润的背景下,短期内铁矿市场挺价意愿强烈,表现比较强势,但中期仍然受制于压减粗钢产量的政策。

风险因素:钢材需求释放超预期(上行风险),中品澳矿库存持续累库(下行风险)。

报告正文

在“碳达峰”“碳中和”政策的影响下,铁水产量持续承压,港口库存去库不及预期,但铁矿价格却不跌反涨,甚至在持续累库的背景下跟随成材突破了前高。本文将通过梳理近期铁矿供需情况,以帮助理解后市铁矿的基本面演变。

一、供应:3月进口环比增加,非主流矿进口继续放量

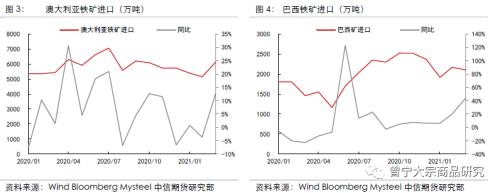

3月我国铁矿进口10211万吨,环比同比均有明显增量,其中澳矿进口增量较多,巴西矿进口环比虽有下行,但同比明显放量,南非矿进口则缩量明显。非主流矿进口继续放量,其中以印度增量最为明显。

1、主流矿山供应:澳巴供应保持平稳,发往中国比例持续回落

澳洲三大矿山3月发运基本维持稳定,进入4月份后,发运开始乏力,同比转负,其中力拓由于4月份受到飓风袭击,发运受影响严重,但全年目标并未改变;巴西淡水河谷生产已明显恢复,发运明显好于去年同期。

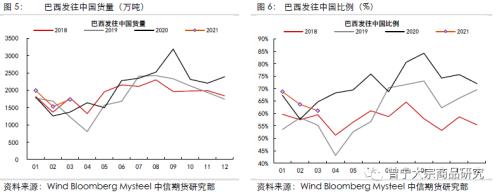

2021年3月巴西发往中国地区比例61.13%,环比减少2.5%,同比下滑3.5%,其中发往欧美及马来西亚地区环比增加,而日韩地区有所下滑,预计4月巴西发中国比例或将低于60%,5月才会有所反弹。

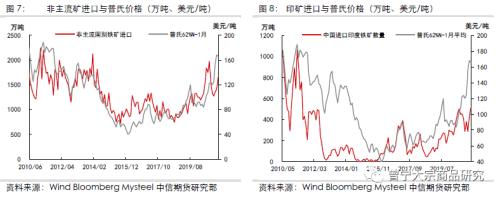

2、非主流矿山供应:非主流矿供应持续增加,印矿进口明显放量

3月非主流矿进口环比增加237万吨,同比增加38%。其中以印度进口增量最为明显,加拿大和秘鲁亦有明显增量,而俄罗斯、乌克兰、智利等非主流矿进口环比下行,主要是由于海外铁矿需求回暖。当前铁矿价格已上冲至190美金以上,预计后续将带动非主流铁矿进口继续走高。

二、需求:粗钢产量压减预期,铁矿需求受到压制

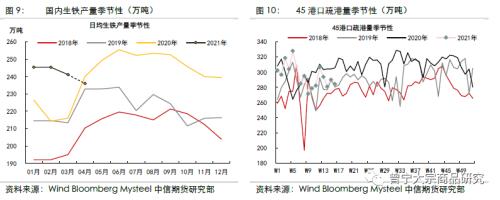

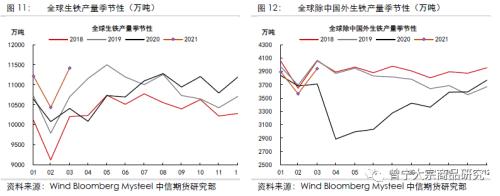

2021年1-3月,国内生铁累计产量2.21亿吨,同比增长10.6%(按产量累计值计算),其中3月份生铁产量7475万吨,同比增11.6%。

今年的铁矿需求受政策影响较大,1月份工信部宣布2021年压减粗钢产量,后续又陆续有限产政策推出:

3月19日,唐山除首钢京唐、首钢迁安外,7家企业3月20日-6月30日执行50%限产, 7月1日-12月31日执行30%限产,16家企业3月20日-12月31日执行30%限产。预计影响铁水产量3555万吨,同比下降2000万吨。

4月12日,云南个别企业于开始停产进行环保升级,影响产量3000吨/日。

4月23日,《邯郸市2021年二季度重点行业生产调控方案》发布,4月21日-6月30日,针对各家企业执行不同比例的限产,根据第三方机构统计,预计影响日均铁水产量1.41万吨/日。

4月26日,陕西省统计局发布关于核对2020年粗钢产量数据的通知,对于产量超出或者未达到产能的企业,要求说明理由。

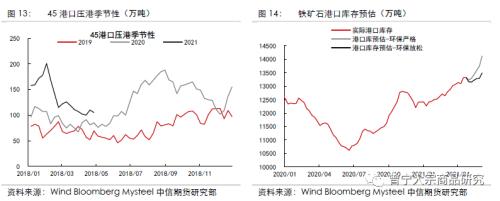

受到限产压制,4月份疏港始终300万吨/日之下徘徊。若全年严格执行粗钢产量压减,再叠加废钢替代效应,则铁水产量必将明显下滑,使得原料需求断崖式下跌。尽管当前在钢厂高利润影响下,部门钢企已开始增产使得铁水产量小幅复苏,但后续仍要关注压减粗钢产量政策的执行情况。

海外铁水生产恢复迅速,3月产量3942万吨,已超出2020年水平,但相较于2019年仍同比下滑125万吨,且较2019年累积同比下滑331万吨。 预计2021年海外铁水产量预计将明显修复2020年因疫情而导致的铁水产量损失。 此外,短期印度疫情爆发,或将对印度国内粗钢需求和产量直接造成影响。

三、供需推演:港口库存持续累库,总量矛盾驱动转弱

尽管短期受澳洲飓风影响会使得港口库存短暂下滑,但整体来看,需求端,唐山环保限产使得铁水产量与疏港量承压,供给端,非主流矿进口跟随高矿价逐渐走高,港口库存未来仍将大概率持续累库,总量矛盾驱动转弱。

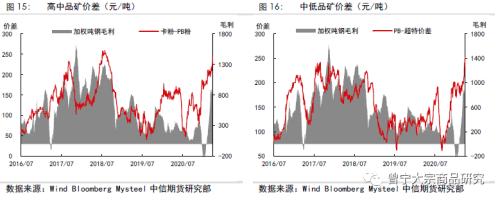

四、结构矛盾:结构矛盾凸显,高低品价差拉大

烧结矿铁品位在57%左右,品位每升高1%,焦比降低1.0%-1.5%,产量增加1.5%-2.0%,吨铁渣量减少30kg;烧结铁品位在52%左右,品位下降1%,燃料比升高2.0%-2.2%。由此可见,提高入炉品位可有效提升钢厂生产效率。

随着环保限产的逐步推进,钢厂在产能受限、利润扩大的背景下,开始青睐更高品质的铁矿石,而以超特粉、印粉为代表的低品矿需求偏差,供给增量较多,供需相对宽松,从而造成高低品矿价差明显走扩。

五、总结:港口库存持续累库,品种结构矛盾凸显

3月我国铁矿进口环比同比均有明显增量,其中澳矿进口增量较多,巴西矿进口环比虽有下行,但同比明显放量,南非矿进口则缩量明显。非主流矿进口继续放量,其中以印度增量最为明显。

尽管短期受澳洲飓风影响会使得港口库存短暂下滑,但整体来看,需求端,唐山环保限产使得铁水产量与疏港量承压,供给端,非主流矿进口跟随高矿价逐渐走高,港口库存未来仍将大概率持续累库,总量矛盾驱动转弱。

但由于成材需求表现良好,价格走高,钢厂利润扩大,逐渐将需求转向高品矿,非限产区域增产提振铁矿石需求的预期增强,且钢厂在高利润下补库意愿十分旺盛,支撑铁矿盘面价格持续反弹。在成材高利润的背景下,短期内铁矿市场挺价意愿强烈,表现比较强势,但中期仍然受制于压减粗钢产量的政策。

相关文章

猜你喜欢

今日头条

图文推荐