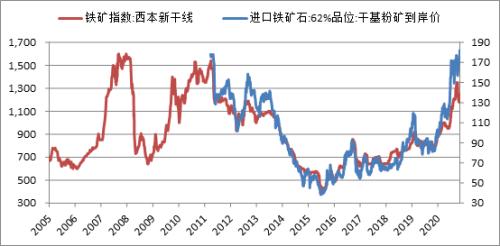

屡创新高!你还记得08年的铁矿石吗?

来源:五矿经易微服务 2021-04-23 11:23:15

2021年铁矿石价格大幅上涨,创出十年新高,历史上铁矿石首次突破180美元发生在2008年,温故而知新,我们来看一看那时的铁矿石有着怎样的故事?

行情回顾

2008年铁矿石市场经历了一次前所未有的大起大落。年初延续了2007年的强势(2007年因国际海运费直线冲高和贸易矿的大幅上涨所致),进口矿市场量价齐飞,上半年市场一路疯狂上涨,先是2008年国际铁矿石谈判价格涨幅高达79.88%,拉动整体市场一路高涨,国内市场期盼后奥运经济的蓬勃发展,铁矿石价格在二季度达到历史最高价位。市场风险随之不断加剧,随后因钢材价格走弱、港口超量库存积压,以及奥运期间对北方大部分钢厂的减产影响,最终导致进口矿市场供大于求。市场泡沫在奥运会(2008.8.8-8.24)后开始破裂,伴随着9月金融危机席卷全球,各项经济指数均出现强行向下的走势,铁矿石市场价格跌回至2005年水平,整体价格被拦腰斩半,跌幅高达56%。铁矿石需求明显下降,国内矿山全面治理整顿并没有阻挡住价格的大幅下滑,供需矛盾极度恶化。为应对国际金融危机,国家出台一系列拉动内需的政策,制止市场继续恶化,增强市场信心,到11月中旬,下半年屡屡下跌的市场开始稍有改变,12月初国内市场逐渐出现好转,原料价格出现不同幅度上扬,但由于需求仍未出现大幅增加,市场基本持稳运行,仅对市场信心有所恢复。

2008年供应、需求和库存

2008年供应

据海关数据统计,2007年我国铁矿石共进口3.83亿吨,比去年增加进口5679万吨,同比增长17.6%。2008年我国铁矿石共进口4.44亿吨,比去年增加进口6046万吨,同比增长15.8%。

2008年需求

2007年世界生铁产量增长已明显放缓,与铁矿石需求直接相关的生铁产量,连续9年保持增长,但在2006年增长量达到8407万吨,创下11.4%的两位数增长率新高后,增速开始放缓,2007年增长率9.6%,为7877万吨,其中85%以上来自中国增长。中国2007年生铁产量增速18.1%,对矿石需求量为7.56亿吨,2008年增速为-1.2%。

2008年库存

2007年前,国内矿石库存基本维持在4000吨左右,但进入2008年后库存水平节节推高,2月中旬,日本与淡水河谷首先达成2008年国际铁矿石谈判协议,随后,中国宝钢也与国外几大矿山达成2008年涨价协议,结果是在2007年基础上上涨79.88%。受铁矿石谈判的影响,国内厂家开始大量进口铁矿砂,导致港口库存出现大幅增加,到10月份达到历史最高的7400万吨。此后逐步回落,12月份一个多月时间内减少了近1000万吨,全国各大港口库存总量为6100万吨。

2008年成交行为

铁矿石进口贸易第一季度价格处于疯狂上涨阶段;第二季度市场开始呈现小幅下滑,但市场仍处于高位运行;第三季度铁矿石市场基本进入冰冻期,国内钢材出现滞销,价格持续走低,钢企对国内矿的价格政策也出现波动,全国大部分钢厂都开始酝酿降低内矿采购价格,从7月下旬开始,北方钢企已开始下调采购价格,8月更多企业对矿石库存进行控制,压低国内矿的采购价格,从而将带动铁矿石市场的价格回落。第四季度,9月份以后受经济危机影响,钢铁生产增速下降,导致对原料需求数量下降,加之长协矿和贸易矿价差逐步缩小,市场基本停滞,成交非常疲软,海运费随之回落,铁矿石市场到12月初才开始稍有好转,摆脱低迷状态。

2008运费

2007年运费

据瑞典原料集团分析师计算,2007年世界铁矿石产量达到16.45亿吨,同比增11%;世界铁矿石出口8.25亿吨,同比增长9%,而海运贸易量为7.35亿吨,同比增长7.3%。随着铁矿石海运量的增长,海运费也持续大幅攀升。2007年,国际铁矿石海运费一路高歌猛进,巴西图巴朗港至中国北仑、宝山港海运费于当年11月16日创下96.163美元/吨的历史新高,比上一轮历史高点上涨107%;澳大利亚西澳港至北仑、宝山港海运费于12月4日创下38.809美元/吨的历史新高,比上一轮历史高点上涨71%。较高点与2002年上半年相比,海运费翻了8至13倍,比铁矿石价格上涨更加迅猛。

2008运费

2008年6月份海运市场达到顶峰,图巴朗-北仑/宝山航线海运费创历史性的最高报价达108.746美元,西澳大利亚-北仑/宝山航线海运费报价达50.85美元。随后在下半年一路狂跌,图巴朗-北仑/宝山航线海运费跌至开市来最低点6.796美元,较年内最高点下跌101.95美元,跌幅高达93.75%;西澳-北仑/宝山平均海运价格最低点为3.873美元,较年内最高点下跌46.977美元,跌幅达92.38%。

海运费的高企,既有高油价的影响因素,也有运力相对海运贸易较为紧张的因素,同时还与中国出口关税政策的调整、气候条件等有关。

2008年谈判

铁矿石的定价体系主要包括长协定价和现货定价体系。铁矿石长协定价机制决定年度铁矿石价格的谈判开始于1980年(1981财年),并平稳运行近30年。其框架是:根据惯例每年由世界主要铁矿石供应商与其主要客户进行谈判,决定下一财政年度铁矿石价格,价格一经确定,双方则依照谈定的价格在一年内执行。铁矿石需求方中的任意一方与铁矿石供应方中的任意一方价格达成一致后则谈判结束,国际铁矿石供需双方均接受此价格,这一谈判模式即“首发-跟风”模式,且计价基准为离岸价,同一品质的铁矿石各地涨幅一致,即“离岸价、同涨幅”。2004年中国正式参加铁矿石价格谈判。

1996至2003年,中国铁矿石进口量逐年小幅上升,而均价基本保持在25至30美元/吨,不过,进口均价随着进口量的增加反而下降,这主要是由于当期全球钢铁行业运行不景气所致。此后,随着钢铁行业进入一个新的景气周期,需求快速增长,价格也快速上升,进口矿均价从2003年的32.8美元/吨上升到2007年的88.22美元/吨。2008年2月份,淡水河谷与欧洲及亚洲钢厂达成价格协议,卡拉加斯粉矿涨71%,伊塔比拉粉矿涨65%。而两拓认为这一价格对其不够有利,之后经过长达四个月的单独谈判后,于6月23日和宝钢达成价格协议,力拓的PB粉矿、杨迪粉矿和PB块矿将在2007年基础上分别上涨79.88%、79.88%和96.5%。在钢铁行业进入景气周期后,铁矿石价格谈判中长协矿价格上涨经历这样一个逻辑:钢材需求旺盛→钢价上涨→外矿需求增加→海运费上涨→现货矿价格上涨→钢价被迫再次上涨→最后长协矿大涨收官。

相关文章

猜你喜欢

今日头条

图文推荐