动力煤5月供需专题报告:供应风波不断,煤市淡季不淡

来源:曾宁大宗商品研究 2021-04-29 11:22:40

摘要

总结:市场矛盾已经基本体现,而且由于主产地的行业整顿可能呈现常态化的特点,减产限产可能会持续影响市场,对市场价格产生持续支撑。但高价位的继续攀升需要消费的接棒,因此在终端补库全面来临前,市场仍可能会存在预期与现实之间的博弈,市场呈现新一轮的震荡波动,直到需求与价格之间的磨合到位,主动补库存的节奏将再次点燃市场,从而使得旺季行情更加旺盛。

供应方面:4月份主产区受到环保管制、安全生产、超能力检查等多种强有力政策的监管,而煤炭行业的反腐以及绿色矿山的建设也为生产收紧添了一把火,煤矿煤管票紧张,市场供应量大幅下滑。而放眼即将到来的5月份,预计主产区的管制政策依旧会较为严格,但旺季即将到来,与20年底同等级别的保供政策随时有可能发出,政策风险是需要持续跟踪的重点。

需求方面:经济复苏背景下,社会用电强劲, 4月份虽属于消费淡季,但总量基数依旧较高,因此对于即将步入旺季的5月份,实际消费增量与绝对值可能仍然较高,且此时水电发力尚未达到旺季水平,对火电的挤出效应不明显,因此电煤消费量及社会整体消费量依旧比较可观。

风险因素:保供力度加码(下行风险);补库需求超预期(上行风险)

报告正文

一、供给端:保供退场,生产逐步收紧

(一)坑口行业整顿,产能释放受阻

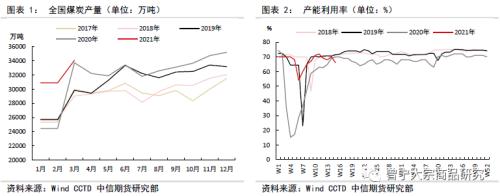

据国家统计局数据,2021年1-3月份,全国原煤累计产量97056万吨,同比2020年大幅增长16%,同比增加14065万吨;同比2019年亦增长20%,同比增加15797万吨。从分地区煤炭产量来看,晋陕蒙地区原煤生产集中度提高到72.3%,主产区的地位更加牢固。2021年一季度煤炭生产数据增长极其明显,其原因是2020年中国后疫情时期经济复苏强劲,带动火电增量和燃煤消费量大幅超出市场预期,社会库存大幅去化,为保障煤炭供应量和稳定煤价,20年底开始启动电煤保供计划,因此出现了2020年12月到2021年一季度的高位供应量。

随着“碳中和、碳达峰”战略的推出,煤炭工业协会的年度报告提出到2025年国内产量稳定在41亿吨以内,这意味着国内产出同比2020年的增量稳定在2亿吨以内,而作为“十四五规划”第一年的2021年大概率更要将增量控制在2亿吨以内,甚至增量可能更低,如此方可保证到2025年的整体产量水平。但我们通过已有数据可以看到,因为旺季的保供政策,导致国内产量同比增加量已经达到1.4亿吨,这意味着未来的三个季度只有维持基本持平甚至降产量才能完成.

影响主产地生产的另一个重大问题可能就是能源反腐,在两会期间,习总书记参加内蒙古代表团审议会,特别提到“煤炭领域”反腐败永远在路上,为2020年以来“倒查20年”的反腐败举措作出重要点评。众所周知,近年以来,晋陕蒙地区能源反腐不断强化,各种类似于超产、黑煤等非法问题得到整顿,而且力度在不断加大,由此可见,主产地的能源行业整顿可能呈现常态化的特点,加之“碳中和”的环保要求,主产地的生产很难回到前几年那种无序化的超产横行的状态。综合来看,煤炭行业在“碳中和”下的环保管制以及反腐的影响下,生产输出可能将愈发困难。

(二)进口监管严格,通关有所压缩

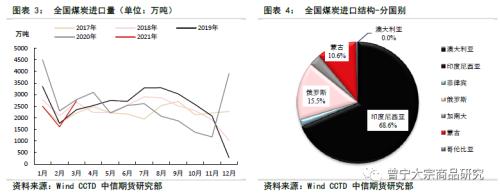

影响供应端的另一大方面就是进口,通过2020年的进口通关政策可以看到,2021年进口煤总量放量的通关政策可能性大幅下降,转而可能是延续2018年定下的总量控制、全年季节性规律均匀分布的特点,这样尽管导致2020年冬季的供应出现阶段性短缺,但可以保证2021年的海运煤补充有效稳定,从而达到保供稳价的作用。一季度的数据我们可以看到,能源保供应并没有通过大幅增加进口的方式,1-3月份进口6800万吨的数据基本回到了2017年时的水平,那么接下来的二季度,作为消费淡季同样很难出现放量的可能。

另外一个问题可能就是分国别进口结构的变化导致进口煤源的结构分化,由于澳洲煤通关数量的大幅减少,导致沿海优质动力煤货源减量明显,可供工业企业直接使用的优质燃料煤供应数量下降,转而只能增加采购国内生产的优质动力煤,从而导致沿海可供交割资源相对整体情况而言会更加稀缺,而接下来的5月份,面临主力合约交割,市场总量与结构性同时出现紧缺,从而会进一步加剧市场的矛盾。

二、消费端:经济强劲,消费基数高涨

(一)经济复苏背景,用电大幅增长

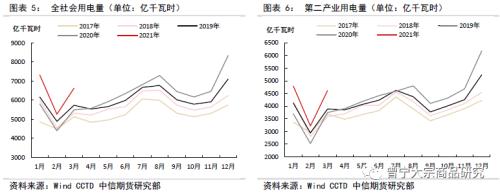

根据国家统计局数据,2021年1-3月份,全社会用电量约1.92万亿千瓦时,同比2020年增长21.2%,增量近3500亿千瓦时;同比2019年增长14.4%,增量2400亿千瓦时。分结构来看,各分项基本都是同比2020年大幅增长,同比2019年增幅也非常明显,经济复苏的拉动效应与补偿效应仍在延续。

随着疫苗的不断研发推进,以及欧美经济刺激政策的落地,各大经济体开始逐步恢复,市场拉动效应仍在延续,1-3月份中国制造业采购经理指数(PMI)均在荣枯线以上,即便是2月份春节假期效应也没有抵消制造业扩张的进度,因此带动第二产业一季度累计用电量达到1.26万亿千瓦时,同比增长24.1%,而同比2019年也增长15.4%。

综合来看,全社会用电量在经济复苏的强劲推动下,同比历年的改善极其明显,而二季度一般是工商业发展的黄金时间,四五月份的经济情况同样会表现亮眼,从而带动社会用电量继续维持高速增长。

(二)发电基数过大,电煤增量惊人

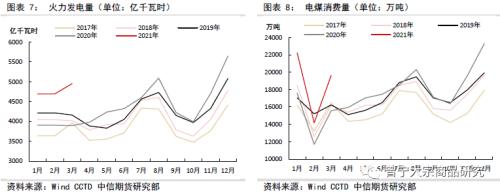

社会用电量的大幅增长,带动了发电量的同步增长,一季度全口径发电量1.9万亿千瓦时,增速同样达到19%,而一季度有一个明显的特点,就是清洁能源尤其是水电处于淡季,对火电的挤出效应相对较低,从而导致火电增速超过全口径增速达到21.1%。从增量绝对值数据来看,一季度新增发电量3230亿千瓦时,火力发电增量就达到2632亿千瓦时,增量结构中占比达到82%,这远远超出整体70%的比例以及火电装机55%的结构性比例。

火力发电增量大幅扩张的同时,带来的也是电煤消费量以及动力煤整体消费量的大幅增长,一季度电煤累计消费量超过5.6亿吨,同比2020年增加超过1.1亿吨,比2019年也增加将近8000万吨。如果叠加全社会其他行业直接燃料用煤量,一季度的动力煤全部消费量同比2020年增加1.57亿吨,同比2019年增加1.18亿吨,消费总量突破9.2亿吨,为历史以来最高值。

三、总结与展望:淡季已不淡,旺季或更旺

供应方面:4月份主产区受到环保管制、安全生产、超能力检查等多种强有力政策的监管,而煤炭行业的反腐以及绿色矿山的建设也为生产收紧添了一把火,煤矿煤管票紧张,市场供应量大幅下滑。而放眼即将到来的5月份,预计主产区的管制政策依旧会较为严格,但旺季即将到来,与20年底同等级别的保供政策随时有可能发出,政策风险是需要持续跟踪的重点。

需求方面:经济复苏背景下,社会用电强劲, 4月份虽属于消费淡季,但总量基数依旧较高,因此对于即将步入旺季的5月份,实际消费增量与绝对值可能仍然较高,且此时水电发力尚未达到旺季水平,对火电的挤出效应不明显,因此电煤消费量及社会整体消费量依旧比较可观。

总体来看,市场矛盾已经基本体现,而且由于主产地的行业整顿可能呈现常态化的特点,减产限产可能会持续影响市场,对市场价格产生持续支撑。但高价位的继续攀升需要消费的接棒,因此在终端补库全面来临前,市场仍可能会存在预期与现实之间的博弈,市场呈现新一轮的震荡波动,直到需求与价格之间的磨合到位,主动补库存的节奏将再次点燃市场,从而使得旺季行情更加旺盛。

相关文章

猜你喜欢

今日头条

图文推荐