商品CTA周报:供需报告接连利空,油脂是否要转势?

来源:高超商品策略 2021-04-13 11:23:12

报告要点

我们认为:在疫苗接种背景下,全球经济恢复趋势不变,但欧美疫情防控节奏的预期差使得近日美债利率上行速度放缓,而原油市场也进入短暂的信息“空白期”,短期油价维持震荡概率较大,而多数商品重回各自供需主导概率较大,走势或将分化。

摘要

上周美国发布的周初请失业金人数74.4万人高于市场预期,美国经济恢复速度略缓,上周美元及美债收益率走弱,黄金价格反弹。但目前美国疫苗接种速度较快,鲍威尔重申宽松论调、淡化通胀担忧,后期美国经济恢复预期依然较强,美债收益率仍有上行空间,但上行速度预期放缓,宏观金融因素对商品的影响权重或将下降,商品走势或将更多依赖自身供需驱动、走势预期分化。另外,近日国务院金融稳定发展委员会第五十次会议强调,要保持物价基本稳定,特别是关注大宗商品价格走势,需警惕市场情绪变化。

从产业端看,USDA和MPOB供需报告利空市场,近日油脂油料下行压力增大,但目前油脂库存较低,油脂价格是否转势尚不能确定,关注前低附近支撑有效性;原油市场供需矛盾不突出,多空因素均有待发酵,近期油价维持震荡概率较大,化工品中甲醇、EG等品种的供应压力较大;需求旺季和供给端限产仍是黑色板块的主逻辑,关注成材做多、炉料中期做空的机会;有色板块关注高价下的需求预期能否兑现。

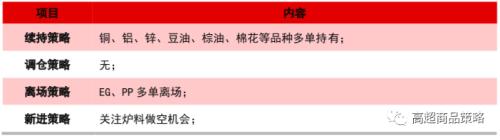

截止上周五,我们策略的模拟持仓主要有铜、铝、锌、eg、豆油、棕油、棉花、PP等品种的多,策略组合模拟指数为2305点,考虑到近期金价上行风险较大,上周我们将黄金的空单离场,而上周铜、铝、棉花、PP、豆油、棕油等品种多呈现震荡,这些品种的持仓对指数贡献不大,而锌的上涨为指数贡献了较大盈利。

风险提示:疫情反弹、需求预期悲观利空市场。

一、市场简析

1、疫情VS疫苗:欧洲疫情边际缓和,多国放松管制措施。截至4月10日,欧洲上周平均每日新增确诊17.9万人,环比下降2.5万人。芬兰、匈牙利、爱尔兰、丹麦等国均对防控措施作出调整,以促使社会经济生活恢复正常,但仍表示将会保持谨慎,应对可能发生的疫情反复。美国7日平均新增确诊6.6万人,继续保持稳定,但变种毒株B.1.1.7在全国范围内扩散,密歇根等地局部疫情严重。美国对欧洲的比较优势下降。新兴国家方面,印度、土耳其和阿根廷新增确诊人数持续恶化,均已超过此前高点。疫苗接种方面,截至4月10日,美国每百人接种52.3人,英国每百人接种56.6人,英国接种速度有所放缓。欧洲其他主要国家疫苗接种速度有所加快,德、法、意、西班牙等国超过20%。

2、原油:上周原油价格维持震荡格局,上方面临产油国增产、美伊关系预期改善及部分地区疫情反弹的压力,下方有供需缺口、宽松流动性及全球消费回升的支撑。OPEC+维持低增产的策略给近期油价提供了较强支撑,但产油国的增产是大势所趋,这势必会对油价构成向下压力。美国方面,截止4月2日当周美国原油产量为1090万桶/日,环比下降10万桶/日,这表明美国原油产能的恢复仍需时间,根据油价-钻井-原油产量关系推测,预计2季度末期及之后美国原油产量才会持续大幅增加,在此之前美国原油产量或保持稳定。另外,近日需关注美伊关系变化,若美国取消对伊朗的制裁,这将对近期油价构成较大下行风险。

3、农产品(行情000061,诊股):USDA报告上调巴西大豆产量,MPOB报告马棕库存增幅较大。USDA4月供需报告上调巴西大豆产量200万吨至1.36亿吨,维持阿根廷大豆产量4750万吨,该报告利空豆类市场;另外,未来2周巴西和阿根廷大豆产区降水偏少,利于巴西大豆的收割,据AgRural数据显示截止4月1日巴西大豆收割进度为78%,去年同期为83%,巴西大豆收割进度加快。MPOB供需报告数据显示,马棕3月产量为142.34万吨,环比增加28.74%(基本符合预期),同比增加1.86%,出口量为118.21万吨,环比31.99%(基本符合预期),同比0.06%,期末库存量为144.6万吨,环比11.16%(高于市场预期),同比-16.35%。

4、金属:黑色金属库存方面,上周库存继续大幅下降。钢联口径五大钢材总库存为2625.56万吨,环比下降169.94万吨。其中螺纹钢库存为1530万吨,周环比下降98万吨;热卷库存为356.5万吨,周环比下降23.3万吨。产量方面,螺纹钢产量356.86万吨/周,环比增3.8万吨。热卷产量327.1万吨/周,环比增0.7万吨。当前正值消费旺季,表需表现强势,供应端受限持续,整体利多成材,相对利空原料。有色金属方面,锌、铜小幅去库,铝小幅增库,但幅度均较为有限,表明在供应端未出现明显提升的情况下,下游需求仍较为谨慎。但短期升贴水的变化表明下游对高价的接受程度正在好转,后期在地产后周期以及电力、新基建投资的带动下,需求仍然可期。

二、本期策略推荐

(一)、农产品:供需报告偏利空,短期油脂油料下行压力增大

1、概述:上周美豆及连粕呈现震荡格局,USDA种植意向报告带来的利多并未推动二者持续上涨,而USDA4月供需报告上调巴西大豆产量给市场泼了一盆凉水,我们在此前的专题报告《豆类持续上行的基础稳了?》中指出豆类市场仍将面临巴西豆上市、美豆种植面积上调、新季美豆出口下降及国内豆粕需求减少等潜在利空风险,故在天气不出现问题的条件下,近期美豆上破震荡区间的阻力较大,而连粕持续上行还需油脂让出空间。油脂方面,USDA4月供需报告上调巴西大豆产量,MPOB报告马棕期末库存大幅增加,近日两份报告均利空油脂市场,短期油脂下行压力增大,但目前国内外油脂库存仍然较低,后期马棕难以超季节性增产,近日油脂的走弱尚不能确认为转势,关注前低附近支撑有效性。

2、本周推荐策略

(1)豆油、棕油多单持有,关注前低附近支撑有效性;

(2)棉花多单持有;

风险因素:南美大豆加快上市,美豆种植面积调增利空市场。

(二)、能化品:油价或维持震荡,化工品供应压力或逐步显现

1、概述:上周原油价格维持震荡,产油国的复产、美伊关系预期缓和及部分国家疫情反弹成为近日油价的下行压力,而原油供需缺口、宽松的流动性及OPEC+低增产为油价提供了重要支撑,近期原油市场矛盾不突出、多空因素仍需发酵,短期油价或维持震荡,关注美伊关系及疫情的变化。在油价进入震荡格局后,多数化工品或将走自身供需逻辑,EG远月仍面临产能扩张、进口恢复的压力,PTA加工费较低、供需存阶段性改善,关注偏多操作机会;甲醇近期估值驱动转弱,中期供需趋向宽松的预期不变;L和PP需求或弱于预期、估值偏高,短期二者价格或有反弹,但中期走弱概率较大。

2、本周推荐策略

(1)EG:多单逢高离场;

(2)PP:多单逢高离场;

风险因素:原油价格大幅下跌利空市场。

(三)、黑色金属:利多逐步兑现,盘面开启震荡

1、概述:目前成材供需依旧偏紧,表需处于高位,供应则受环保限产压制,“回头看”政策力度还未显现,其实际影响是后期的重点关注因素。成材的主要矛盾在于当前乐观预期已经兑现,利多出尽下,期价估值偏高。炉料的主要矛盾在于需求改善缓慢,但供应较为充分,供需矛盾有限,大方向跟随成材,节奏由限产力度主导。成材出口退税政策迟迟未出,但海外市场已经逐步接受13%的溢价,预计该政策影响有限。后期主要的决定因素在于环保限产的力度。炉料端,焦炭第一轮提涨和第九轮提降博弈,地区间差异明显,焦炭去库开启,预计提涨落地概率偏大。但盘面已经提前反应了约3轮提涨,短期进一步上行空间有限。铁矿短期配额制政策扰动较大,但目前仍在讨论阶段,自身供需矛盾较小。后期炉料价格受环保限产和成材价格共同影响。

2、本周推荐策略

关注短期成材做多机会,中期炉料可逢高布局空单。

风险因素:进口关税政策变化,进口供给大幅增加,市场情绪变化。

(四)、有色金属:需求缓慢释放,重心预计逐步抬升

1、概述:目前有色金属的主要矛盾是下游需求受高价格影响而恢复缓慢压制价格上涨速度,而低利润和低库存导致供给弹性偏低,支撑高价格。随着美债收益率和美元指数的回落,金融端对有色金属的压制减弱,但有色金属并未相应上涨,表明金融属性对价格的影响趋弱。供应端仍偏紧,铜矿、锌矿供应未改善,智利封锁延长,内蒙锌冶炼企业增加检修预计影响3万吨产量。故后期主要影响价格的因素仍在需求端。下游需求已经有所改善,贴水转升水,但成交仍较为低迷。后期随着电网招标,以及地产竣工景气度提升,需求预计仍将维持偏强状态,价格重心缓慢抬升。

2、本周推荐策略

(1)铜多单持有。

(2)铝多单持有。

(3)锌多单持有。

风险因素:海内外疫情持续恶化,国内有色金属需求不及预期。

(五)、贵金属:黄金进退维谷,白银上行乏力

1、概述:美国上周初请失业金人数为74.4万人,高于市场预期。数据的疲弱表现使得美元继续回落,同时10年期美国国债收益率下滑至1.6%左右,金银突破上行。鲍威尔重申宽松论调、淡化通胀担忧,叠加疫苗接种平稳推进对经济的支撑作用,美债长端收益率将持续上行。短期美元走弱、美债利率回落以及市场避险情绪使得黄金出现反弹,但美债长端利率仍有上行空间,中长期美联储政策转向预期则使金银上行空间有限。

2、本周推荐策略

(1)黄金暂时观望。

风险因素:美国经济恢复不及预期。

三、策略表现

截止上周五,我们策略的模拟持仓主要有铜、铝、锌、eg、豆油、棕油、棉花、PP等品种的多单,策略组合模拟指数为2305点,考虑到近期金价上行风险较大,上周我们将黄金的空单离场,而上周铜、铝、棉花、PP、豆油、棕油等品种多呈现震荡,这些品种的持仓对指数贡献不大,而锌的上涨为指数贡献了较大盈利。

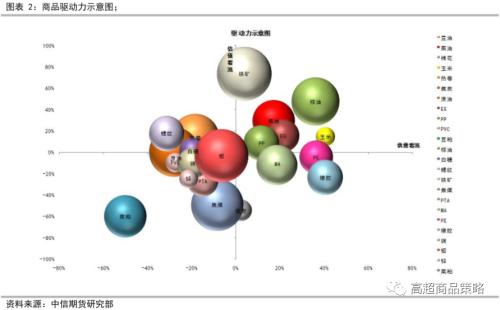

四、商品驱动力分析

目前,棕油、菜油、豆油的供需与估值驱动共振向上,近期豆油基差持续回落,估值上行驱动在减弱,但大豆榨利进入亏损,这或对豆油、豆粕价格构成支撑,而豆粕基差维持弱势,表明现货需求依然低迷,菜粕供需与估值驱动共振向下,菜粕价格走势仍由豆粕主导。

铁矿高基差仍是价格重要支撑,供需相对中性,近期铁矿价格受钢材价格走势影响依然较大;焦煤、焦炭估值驱动向下、供需中性,但目前焦煤利润较高;螺纹与热卷供需驱动向下、估值相对中性;铜、铝、锌估值与供需驱动向下,且铝利润较高;原油供需驱动偏空、估值中性,PVC和PTA供需与估值驱动向下,而PP、EG、MA、PE及橡胶供需驱动向上、估值相对中性。

提示:影响商品价格走势的因素众多,包括宏观金融、产业供需、市场情绪、估值高低等类别,一张简图难以描述商品的所有驱动因素变化,“商品驱动力示意图”仅从估值和供需两个角度展示主要活跃商品近一周的驱动力变化,但并不代表当前这些商品价格仅由这两类因素主导。因此,不建议将本图直接作为交易的依据,但可将其作为分析价格驱动的辅助工具。

相关文章

猜你喜欢

今日头条

图文推荐