一季度波澜壮阔 二季度精彩可期-EPS行情篇

来源:卓创资讯 2021-04-13 11:16:44

一季度EPS市场先扬后抑在反弹,涨跌频繁且幅度较大。面对难以掌控的方向变化,各方业者操盘越显谨慎,博弈投机量难以完全有效释放,刚需交投成为主导节奏。

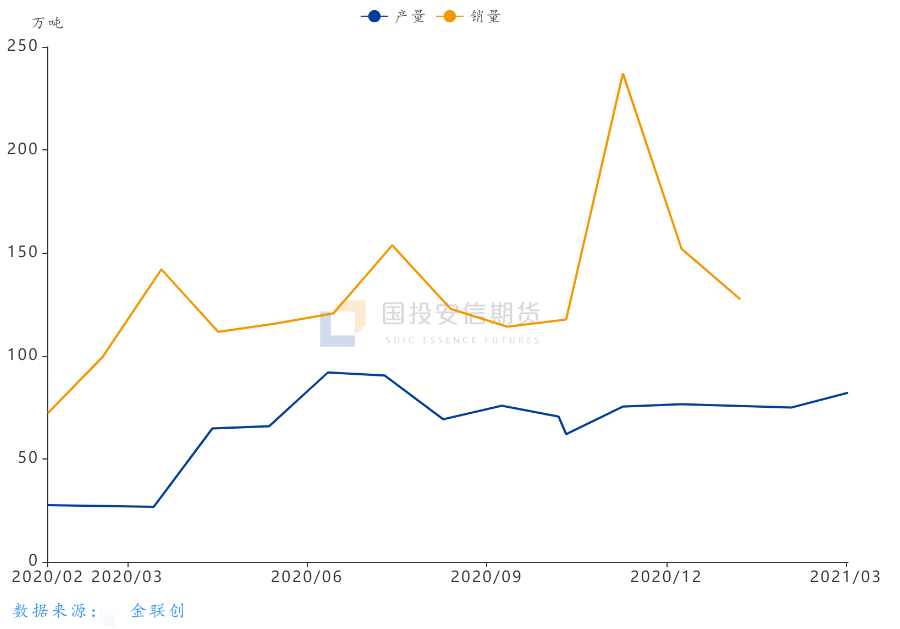

2021年一季度EPS市场走势大开大合,华东主流厂家普通料价格主流运行区间在8200-11700元/吨,均价为9875元/吨,较2020年四季度均价高537元/吨,幅度为5.75%;较2020年一季度均价高1280元/吨,幅度为14.89%。2021年一季度EPS市场走势主要分为三个阶段:震荡冲高(年初-3月1日)、迅速回落(3月2日-3月24日)、再度反弹(3月25日3月31日)。

震荡冲高 EPS勇登一季度制高点(年初-3月1日)

元旦假期后,成本强势、低价吸睛、区域性现货供应不足及消息面回暖驱动等因素相互联合,EPS价格逐步攀升上涨。涨势初期刺激买盘备货入市,但随着春节临近、交通受限以及对后市的难以掌控等因素,追涨情绪减退。春节期间EPS市场交投基本处于停滞状态,但国际油价上行,欧美部分能化装置遭受不可抗力降负、停产等因素集中释放,节后上游苯乙烯市场涨势加快,EPS价格跟随快速上行,普通料价格顺利站上万元关口,直逼一季度报盘高点11700元/吨。

迅速回落 EPS避险情绪速升温(3月2日-3月24日)

3月1日EPS普通料报盘短暂触及11700元/吨阶段性高点后,3月2日就开启冲高回落模式。大宗回撤、成本回落、高价抵触等因素发力,EPS市场难掩颓势下行,虽然中间一度短暂拉高,但难以扭转大势。场内避险情绪迅速升温,贸易商积极落袋为安,下游买盘则坚守有效刚需,交投活跃度不断下降。厂商货源转移不畅,库存不断累积,部分渐感压力。

再度反弹 EPS下游需求渐回暖(3月25日至3月31日)

3月下旬,上游苯乙烯市场开始低位修复,价格逐步探高,成本推动力渐强。EPS市场交投回暖,阶段性刚需及补空订单陆续释放。但由于避险情绪尚未完全消弭,各方业者对后市仍感迷茫,投机性需求跟进仍受到些许压制。

二季度展望:

利多:

1、北方板材市场需求进入全面复苏提升阶段,用量渐入相对旺季,刚需释放量增加

2、4月中上旬上游苯乙烯市场持续去库,且北方装置检修集中,成本面仍有撑价动能

3、宏观方面,投资仍有向上修复预期,消费逐步提升,出口短期或将保持高景气,延续微热的概率偏大,提供大环境温床

4、EPS部分厂商现货供应偏紧,库存低位,暂无销售压力

5、贸易商及下游工厂持仓量有限,现货市场周转压力不大

利空:

1、安徽嘉玺、宁波新桥等或有新产能投入,场内整体供应量增加

2、5-7月份泡沫包装需求进入相对淡季,难有抢眼表现

3、成本完全转嫁存在阻力,下游买盘对当前高位认可度不高,投机情绪受到压制

4、上游苯乙烯华东主港库存或将从去库转为累库,且新产能不断释放,停产装置陆续复工,二季度后续支撑力或减弱

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐