卓创:2021年一季度电解镍行情回顾及二季度预测

来源:卓创资讯 2021-04-08 11:16:02

在过去的2020年度,镍价走势中规中矩,不仅让人忽略了它“妖镍”的名号,而2021年随着“金牛”如约而至,“妖镍”暴涨暴跌,难以捉摸的属性似乎被重新唤醒。

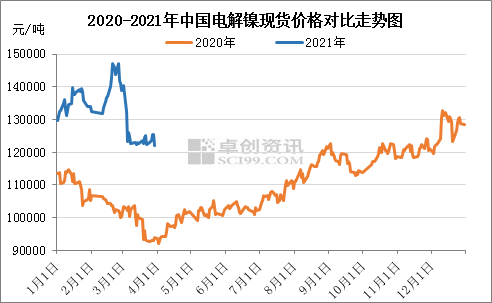

下面是2020年1月初至2021年3月底,中国电解镍现货价格对比走势图。2020年印尼正式禁矿以及全球公共卫生安全两大事件的影响贯穿全年,印尼禁止原矿出口,直接导致国内镍矿供应缺口大增,持续为镍价提供上行动力。不过年初一季度全球范围公共卫生安全事件突然爆发,明显拖累包括经济、股市以及金属镍在内的大宗商品走势。在整体多空事件不断博弈背景之下,2020年中国现镍价格在90000-130000元/吨区间,先抑后扬,整体上涨。

下面重点看一下2021年一季度国内电解镍行情,电解镍在120000-150000元/吨,明显高于2020年度价格区间的位置,高区间剧烈震荡,整体呈现“M”型走势。

1月中上旬上涨,下旬下跌。中上旬美国参议院换选,民主党赢得控制权,刺激市场对于后市经济刺激举措增加预期,另外在印尼禁矿背景之下,我国镍矿唯一来源国菲律宾地区的政府下令暂停在一座岛屿上的镍矿开采活动,市场对于后市国内镍供应担忧情绪进一步加深,同时市场可流通现货资源表现紧缺,支撑市场升水报价不断上调,镍价重心随之上移。而进入下旬,全球公共卫生安全事件持续发酵,伴随美国政府公共卫生安全事件刺激方案进展缓慢,一定程度上削弱了市场对于后市经济恢复和金属需求增长积极预期,且国内现货电解镍供应偏紧态势逐渐缓解,升水有所回调,镍价走势亦随之回调。

2月整体上涨。疫苗取得积极进展,同时市场对美国经济刺激计划即将获得国会批准预期不断增强,另外全球经济现复苏迹象,业者对于后市金属需求增加预期不断增强,支撑镍重心不断上移,不过市场可流通电解镍货源较为充足,整体电解镍升贴水报价水平有所下调,叠加传统春节假期,市场实际交投表现清淡。

3月初镍价下跌趋势明显,主要受某大型企业和其他两家企业签订高冰镍供应协议的消息拖累,市场悲观情绪大起,同时我国两会前夕,投资者避险情绪有所增加,谨慎观望意愿浓厚,加之节后镍价不断突破历史高位,市场获利了结离场心态明显,镍价重心显著下移。而后市场情绪逐渐回归理性,镍价处于年内低位水平,盘整运行为主。

接下来的二季度,宏观不确定因素较多,且突发事件难以预料,不过短期看全球经济逐渐复苏,一定程度提振镍市行情。4月菲律宾雨季虽逐渐接近尾声,但整体出船依旧受到一定限制,同时下游不锈钢钢厂排产有所增加,而终端需求亦持续放量的可能性较大,或支撑镍价重心有多回调,4月份预计镍价区间盘整,整体偏强运行,且中上旬震荡上行,下旬现回调走势,整体价格重心较3月有所上移。而5-6月,菲律宾雨季结束,终端需求亦逐渐减弱,镍价或承压弱势运行。另印尼禁矿及镍铁试制高冰镍相关消息将对镍市具有较长期的影响作用,需时刻密切关注。

从月均价角度而言,卓创预计第二季度,镍价先扬后抑。其中4月均价或上调至130000元/吨,环比上涨3.09%。

(文章来源:卓创资讯)

猜你喜欢

今日头条

图文推荐

精彩文章