中资地产离岸债券市场回顾与信用风险研判

来源:金融界网 2021-08-20 11:22:03

近期,境内房企违约或风险事件明显更为频繁,“大而不倒”的信仰遭受到挑战,资金风险偏好降低,地产美元债面临较大抛压。

从调控政策上看,近期房地产行业调控持续收紧,短期难见放松迹象,且美元债未来1年密集到期,再融资压力大。在此背景下,房地产企业的流动性压力凸显,弱资质房企融资难度将进一步提高。债务负担重的房地产企业财务稳健性较低,极易受到外部融资环境波动的影响,当面临较大短期债务偿付压力时,若再融资渠道不畅易发生资金链断裂。

从微观角度看,对境外债券融资依赖度高的企业易受到境外资本市场环境波动的影响,需关注其境外借新还旧压力。同时,高成本融资占比高且具有“低经营容错率+高债务杠杆”特征的房地产企业信用风险值得警惕。

房地产企业中资美元债市场回顾

近期,中资地产美元债抛压严重,引发市场关注。早在此前2020年初中资地产美元债也一度遭到抛售潮,受疫情影响,美元流动性紧缺和投资者避险需求导致美股美债等各类资产遭到抛售,中资地产美元债受到严重冲击,二级市场价格剧烈波动。但伴随后续美联储释放流动性,市场整体偏好回暖,地产美元债也呈现“V”形反转走势。

图1 Market iBoxx亚洲中资美元房地产债券指数走势

资料来源:Wind

图2 Market iBoxx亚洲中资美元债券指数走势

资料来源:Wind

今年5月底以来,受到房企信用风险事件频发影响,地产美元债再度承压,收益率快速上行。剖析本轮中资地产美元债收益率快速上行原因:一方面,今年上半年以来房地产行业调控政策持续收紧,中资美元债收益率也有所波动。另一方面,今年上半年房企信用风险事件频发,伴随部分中大型房企的债务违约及资金暴雷事件,市场对于中国房地产行业的信用忧虑增加,收益率上行压力大。特别是5月底以来,恒大、蓝光等企业负面新闻持续发酵,行业“大而不倒”信仰亦受到冲击,整体板块到期收益率快速上行。

地产美元债信用风险研判

1、政策调控持续强化,强监管呈常态化

从行业政策方面看,行业调控持续强化,短期难见放松。今年以来房地产行业监管力度持续强化,同时多个房价涨幅大的城市调控升级,整体看房地产行业调控政策难见放松。2020年初,在疫情期间,房地产企业项目销售一度受阻,多地政府针对房地产行业出台了相应支持性举措以缓解行业因疫情造成的流动性压力。但自2020年中以来,地产调控政策持续趋严,在此前的基础上新推出“三条红线”“贷款集中度管控”“集中供地”等新政策。2021年7月23日,住房和城乡建设部、国家发展和改革委员会等8部委联合发布了《关于持续整治规范房地产市场秩序的通知》,提出了房地产市场秩序三年实现明显好转的目标以及具体整治范围、措施和机制。

2、销售端仍保持较强韧性,但预计后续销售端压力将显现

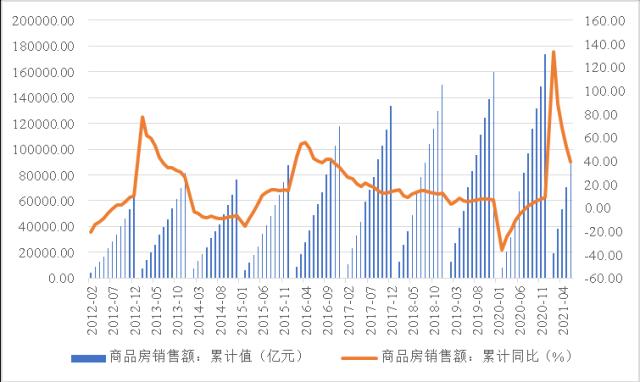

从销售端看,2021年上半年房地产行业销售热度未减,房地产市场仍保持较快增长态势。全国2021年1-6月实现商品房销售额9.29万亿元,同比增长38.90%;较2019年同期增长31.45%。但房地产企业普遍受到银行贷款集中度影响而导致回款速度放缓。此外7月以来多个热点城市限购举措加码,预计后续销售端压力将逐步显现。

图3 商品房销售额及同比增长情况

资料来源:联合资信根据Wind数据整理

3、行业融资持续缩减,流动性趋紧,信用风险事件频发

从融资端情况看,伴随融资政策收紧以及大型地产商负面事件的冲击,今年来市场风险偏好下行,房地产企业融资持续偏紧。银行信贷方面,截至2021年6月底房地产开发贷款余额123,000.00亿元,同比增长2.80%,房地产开发贷余额增速延续下降态势。债券融资方面,受到政策调控以及市场风险偏好降低影响,自2020年下半年以来净融资表现持续走弱,“三条红线”以来净融资整体表现为净流出状态。境外债方面,2020年以来整体发行规模有所下降。2021年上半年,受“三条红线”等因素影响,整体发债速度延续下降态势,净融资规模一度转为净流出。信托融资方面,用益信托网数据显示,上半年房地产集合信托成立规模2,987.84亿元,连续两个半年度回落,也是自2018年以来半年度成立规模的最低点。

图4 房地产开发贷款余额及同比增长情况

资料来源:联合资信根据Wind数据整理

图5 Wind房地产开发类企业境内信用债净融资转负

资料来源:联合资信根据Wind数据整理

图6 2021年上半年境外地产债净融资额转负

资料来源:联合资信根据Wind数据整理

伴随融资渠道收紧,近期房企信用风险加速释放,2021年以来华夏幸福(行情600340,诊股)基业股份有限公司、重庆协信远创实业有限公司、四川蓝光发展(行情600466,诊股)股份有限公司等企业相继发生违约。伴随持续收缩的政策环境,未来债务负担重、集中兑付压力大的房企信用风险仍值得关注。

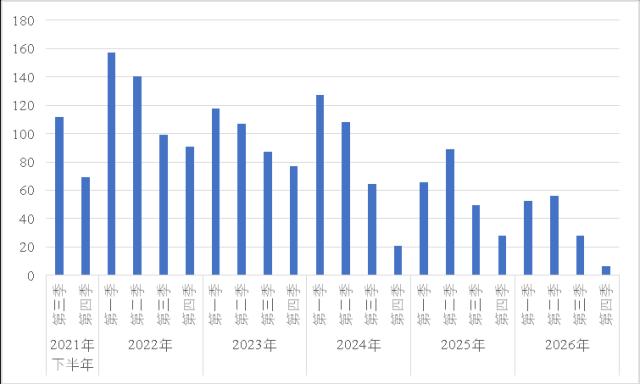

4、未来1年地产美元债密集到期,再融资压力大

从未来的到期情况看,未来1年房企大量美元债密集到期。截至2021年6月底,未来12个月内逾478亿美元债务面临到期,其中2022年1季度到期规模最大,再融资需求大。若市场持续大幅波动,将进一步加剧房地产企业再融资压力。

图7 截至2021年6月底存量中资地产美元债到期分布情况(单位:亿美元)

资料来源:Wind

综上,房地产融资政策持续趋紧,且未来1年美元债到期规模大,房地产企业的流动性压力凸显,弱资质房企融资难度将进一步上升。债务负担重的房地产企业财务稳健性较低,极易受到外部融资环境波动的影响,当面临较大短期债务偿付压力时,若再融资渠道不畅,信用风险值得密切关注。微观角度建议关注的信用风险特征

1、对境外债券融资依赖度高的企业易受到境外资本市场环境波动的影响

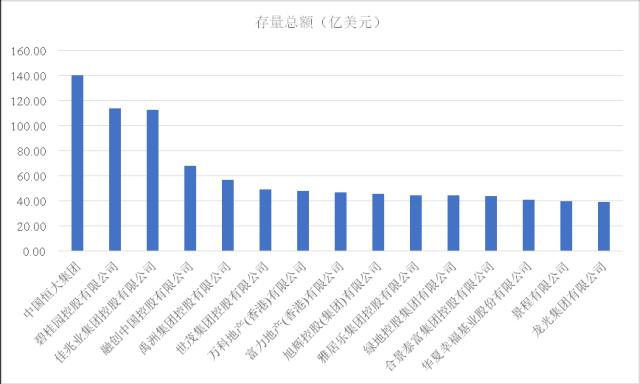

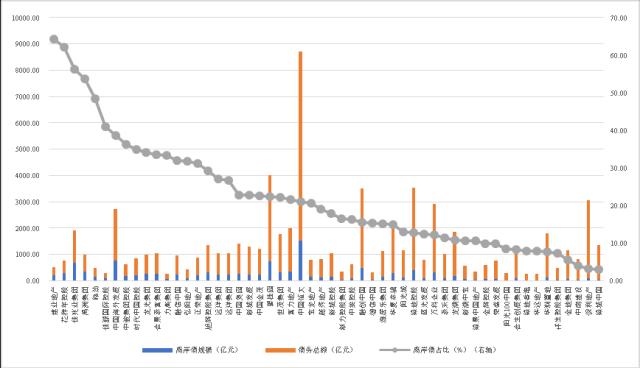

从存量规模来看,中国恒大集团、碧桂园控股有限公司、佳兆业集团控股有限公司美元债存量规模位居市场前列,易受到境外融资环境波动的影响。

图8 截至2021年6月底主要地产美元债发行人情况

资料来源:联合资信根据Wind数据整理

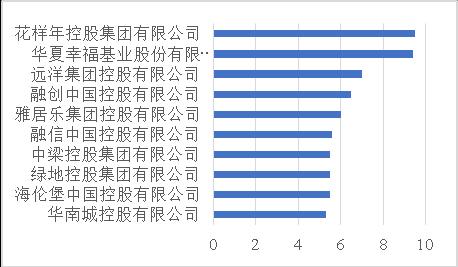

从到期规模来看,2021年下半年及2022年地产美元债到期规模较大的房企如下图所示。其中,2021年下半年到期规模较大的房企包括花样年控股集团有限公司、华夏幸福基业股份有限公司、远洋集团控股有限公司、融创中国控股有限公司、雅居乐集团控股有限公司等;2022年到期规模较大的房企包括中国恒大集团、佳兆业集团控股有限公司、绿地控股(行情600606,诊股)集团有限公司、景程有限公司、碧桂园控股有限公司等。

图9 2021年下半年地产美元债到期规模排序(单位:亿美元) 图10 2022年地产美元债到期规模排序(单位:亿美元)

资料来源:联合资信根据Wind数据整理 资料来源:联合资信根据Wind数据整理

从融资结构看,部分房企融资结构中美元债占比高,易受到境外债券估值波动影响。从对境外债券融资依赖程度看,建业地产股份有限公司、花样年控股集团有限公司、佳兆业集团控股有限公司、禹洲集团控股有限公司等占比超过了50%,境外借新还旧压力较大。若境外债券估值持续大幅波动,其再融资成本甚至再融资可获得性将受到影响。但目前来看主流房企中美元债占融资结构的比重不大,对于大部分房地产企业来说,考虑到其美元债的规模可控,占比不高,美元债信用风险相对可控。且美元债市场的市场化程度高,在市场认可的合理价格范围内往往融资可获得性高。

图11 部分房企美元债融资占比情况

资料来源:联合资信根据Wind数据及上市公司年报搜集整理

整体来看,大部分房企美元债占融资结构的比重可控,且美元债市场市场化程度高,在市场认可的合理价格范围内往往再融资可获得性高,整体美元债信用风险需结合企业基本面情况综合考量。但部分房企融资结构中美元债占比高,易受到境外债券估值波动影响,需关注其境外借新还旧压力。

2、高成本融资占比高且具有“低经营容错率+高债务杠杆”特征的房地产企业信用风险值得警惕

高成本融资占比高且具有“低经营容错率+高债务杠杆”特征的房地产企业信用风险值得警惕。融资利率一方面表现为投资者对公司信用的信心,一定程度上能反映公司的资金情况;另一方面高融资成本会降低项目的盈利水平,随着公开市场拿地利润空间的逐步压缩,如项目出现亏损,公司将不得不利用自有现金流来平衡资金缺口,但这对公司现金流及长期发展均有较大的负面影响。

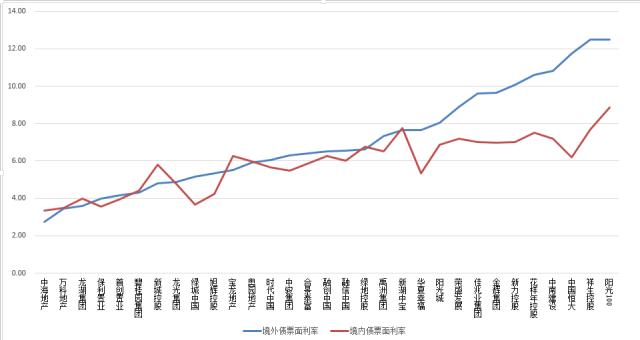

由于部分房地产企业综合融资成本难以获取,我们采用其债券发行票面利率作为筛选标准。我们以2020年以来,境内外市场同时发行债券的企业为研究对象,对其发行债券的票面利率做简单的算数平均进行对比。考虑到境外美元债偿债资金来源除借新还旧外,实质来自于境内公司,因此我们主要选取更能反映公司的真实信用风险的境外控股公司作为分析标的,详见下图。

图12 部分房地产企业境内外发债利率(单位:%)

资料来源:Wind,联合资信整理

我们认为,融资渠道中高成本的优先票据及其他借款(以信托和资管计划等非标融资为主)合计占比较高,一定程度上能反映出公司境内银行和公开市场融资难度大。另一方面,美元债发行及交易影响因素多,二级市场价格波动可能会引发公司提前赎回债券,从而影响公司正常的资金安排;此外,国家相关政策在收缩非标融资规模,长远看房地产企业非标融资难度也将越来越大。因此,优先票据及其他借款占比高,可能预示着公司的潜在信用风险较大。

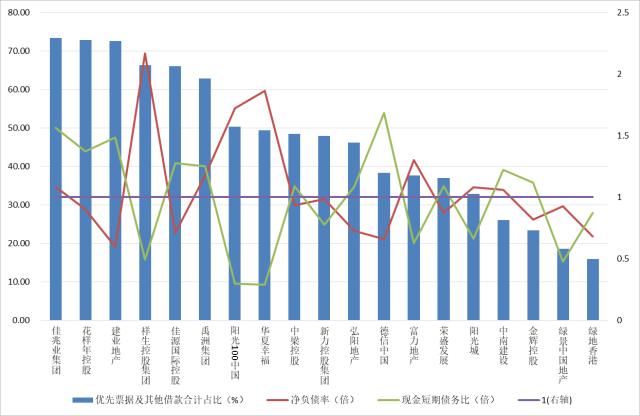

以美元债发债利率较高的开发商为标的,我们统计其融资渠道及相关债务指标发现,祥生控股集团、阳光100中国、佳源国际、禹洲集团、华夏幸福、中梁控股集团、新力控股集团、富力地产、荣盛发展(行情002146,诊股)、阳光城(行情000671,诊股)、中南建设(行情000961,诊股)、金辉控股、绿景中国和绿地香港等企业现金流情况值得关注。需要注意的是,上述债务指标的计算并未考虑表外债务,且部分企业未披露预售监管账户资金情况,企业的实际债务指标表现可能要差于下图所示。

图13 截至2020年底部分房地产企业高成本债务占比及债务水平

注:1.净负债率和现金短期债务比考虑了年报中受限资金情况;2.中国恒大、蓝光发展、力高集团、绿地控股、融信中国、融创中国和合生创展集团等公司未公开其他借款规模,因此图中将上述企业剔除

资料来源:公司年报

通过对部分违约企业的分析,我们认为,具有“低经营容错率”+“高债务杠杆”特征的企业更容易遭遇资金链断裂。在当前环境下,这类企业的财务稳健性正在变得日益脆弱,易受到外部房地产市场波动及信贷环境变化的影响。一方面伴随市场上金融机构风险偏好的降低,信用资质相对较弱的房地产企业将面临更加艰难的再融资环境,到期债务的偿还则更加依赖于自身业务回笼现金流的能力。而一旦项目销售现金回笼速度不及预期,则易发生资金链断裂。因此,应关注上述企业是否具有下述特征,以判断其真实的信用风险水平。

低容错率业务主要体现在几个方面:一是公司除房地产业务外其他沉淀资金或者重资产业务规模占比大,会沉淀部分资金,例如建筑业务和一级土地整理业务等;二是房地产业务中新增自持商业、酒店、产业等业态或者旧改项目占比大,该类模式前期沉淀资规模大但回收期较长,周转速度很慢;三是销售项目中商业、酒店或产业类项目占比较大或者高端住宅占比较大,该类项目去化周期长,周转速度慢;四是关注公司项目质量(包括“区域集中”及“高溢价获取土地”等)较差,限于政府监管或企业利润空间,该类项目预售和去化甚至处置时会存在较大不确定性,一定程度上会打乱公司正常的资金计划。此外,还需要关注企业多元化及重大资产收购等行为对公司经营的影响。

在衡量企业债务杠杆水平时,一方面我们需要关注企业表外债务情况,以判断其真实的杠杆水平,具体表现为所有项目(包括并表和非并表项目)的“明股实债”和合作项目债务问题(部分体现为对联合营企业的融资担保);另一方面需要关注公司真实的可动用资金情况,除正常的受限资金及预售监管账户资金外,对于合作开发规模占比较大的开发商,我们建议关注其母公司口径可动用现金类资产提供的安全边际,因为在合作开发项目中,公司在预支项目销售回款时须经合作股东方同意,因此该部分资金归集存在不确定性。公司“融资结构及成本”“对外担保(包括对子公司及联合营项目公司担保)情况”和“股权质押及资产受限比例”等情况,一定程度上也能反映公司真实的流动性状况。

此外,我们也需要关注前两年由于业务扩张需求,高溢价拿地且债务杠杆快速提升的房企,这类企业容易出现管理能力与规模不匹配以及高溢价项目去化难的问题,信用风险也会随之上升。

整体来看,随着行业融资来源下降,具有“低经营容错率+高债务杠杆”特征的房地产企业出现信用风险事件的概率有所加大。在行业融资政策收紧以及市场金融机构风险偏好降低的背景下,房地产企业融资持续偏紧,获得再融资难度加大,到期债务的偿还更加依赖于自身业务回笼现金流的能力。若销售现金回笼速度不及预期导致公司无法获得充足的内生现金流,企业资金链将变得更加脆弱。同时,随着房地产行业整体利润空间缩窄,未来房企如何平衡利润与现金流,特别是如何平衡高溢价拿地项目的利润与现金流,也将对房地产企业形成考验。

总结与展望

在房地产行业监管政策的持续强化以及大型房地产企业负面信用事件的冲击下,近期中资地产美元债二级市场价格出现大幅度波动。在当下,地产调控政策持续强化,行业融资持续缩减,房地产企业的流动性压力凸显,弱资质房企融资难度大幅提高。

未来1年地产美元债面临密集到期,存在再融资压力。部分房地产企业对境外债券融资依赖度高,易受到境外资本市场环境波动的影响,若境外债券估值持续大幅波动,其再融资成本甚至再融资可获得性将受到影响。

今年以来,金融机构风险偏好趋于谨慎,房地产企业再融资难度加大,具有“低经营容错率”+“高债务杠杆”特征的企业财务稳健性正在变得日益脆弱。面临较大短期债务偿付压力时,若房企自身业务现金回笼不及预期,信用风险值得密切关注。未来,如何确保销售回款与财务安全、在项目利润空间与去化速度之间如何取得平衡、以及如何控制融资成本,将成为影响房企经营实力与信用水平的重要因素。

相关文章

猜你喜欢

今日头条

图文推荐