2021年二季度债券市场发展报告

来源:联合资信 2021-07-23 12:22:13

一、债券市场整体情况

(一)利率债

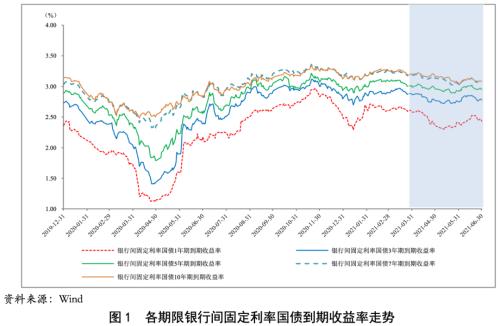

1.国债收益率整体呈小幅下降走势

2021年二季度(以下简称“本季度”),央行继续实施稳健的货币政策,综合运用多种货币政策工具,通过公开市场操作、中期借贷便利(MLF)、定向中期借贷便利(TMLF)、常备借贷便利(SLF)以及央行票据互换等工具,合理安排工具搭配和操作节奏,维持市场流动性的合理充裕。随着海内外疫苗接种的持续推进,国内经济保持稳定恢复,内生动力加强,央行货币政策松紧适度。整体来看,本季度,银行间市场资金面整体稳定,短端利率季中波动较大,长端利率水平较为平稳。

具体来看,本季度银行间固定利率国债一年期到期收益率平均水平(2.44 %)较上季度(2.58%)下降14BP,较上年同期(1.54%)上升89BP;银行间固定利率国债三年期、五年期、七年期以及十年期到期收益率平均水平分别为2.79%、2.96%、3.11%和3.13%,较上季度(2.87%、3.03%、3.19%和3.21%)分别下降8BP、7BP、9BP和7BP,较上年同期(1.88%、2.20%、2.62%和2.68%)分别上升91BP、76BP、49BP和45BP。

2.利率债发行量环比有所增长,同比有所下降

本季度,债券市场共发行利率债3.98万亿元,环比增长19.92%,同比减少29.67%。其中,地方政府债的二季度发行量增幅显著,可能由于一季度地方债提前批额度下达较晚,二季度地方债额度下达后集中发行,导致发行量环比大幅增长。政策性银行债的二季度发行量降幅显著。截至2021年二季度末,我国债券市场利率债品种存量规模达到68.91万亿元,较上季度末继续增加。

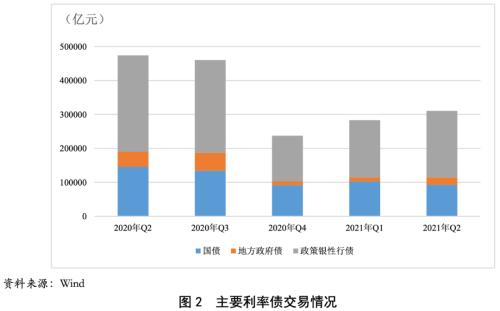

3.利率债交易量环比小幅增长,同比继续下降

利率债仍是我国债券主要交易品种。一季度,利率债交易规模达31.08万亿元,环比增长9.73%,同比下降34.40%。其中,地方政府债和政策性银行债的交易量环比均有所增长,同比均有所下降;国债的交易量环比和同比均有所下降。

(二)信用债

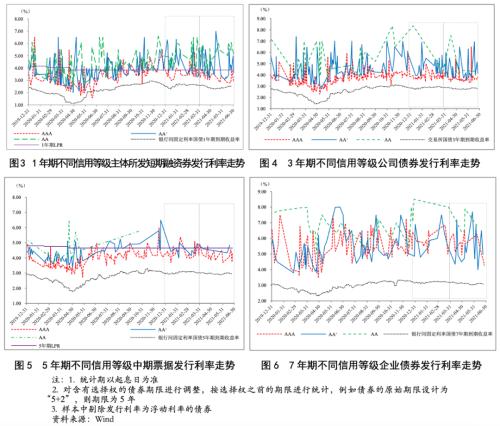

1.各期限信用债发行利率整体呈下降走势

本季度,一年期短融的平均发行利率与一年期银行间固定利率国债到期收益率的走势大致接近,本季度的平均发行利率(4.19%)较上季度(4.33%)下降14BP,较上年同期(3.13%%)上升106BP。三年期公司债、五年期中期票据和七年期企业债的平均发行利率走势与相应期限的银行间/交易所国债到期收益率的走势大致相同,其中三年期公司债、五年期中期票据和七年期企业债的平均发行利率分别为4.01%、4.17%和5.65%,较上季度(4.10%、4.42%和5.71%)分别下降9BP、25BP和6BP,较上年同期(3.67%、3.67%和5.53%)分别上升34BP、50BP和12BP。

2.信用债发行情况

(1)非金融企业发行量环比继续增长

本季度,非金融企业所发债券[1]的发行家数、发行期数和发行规模环比均有8%左右的增幅,信用债发行量在二季度继续回暖。具体来看,企业债和一般公司债发行量环比增幅显著,其次为中期票据,其他券种发行量环比有所下降。非金融企业所发债券同比变化不一,发行期数和发行家数同比均有3%以上增幅,发行规模同比有所下降。其中,短融、中期票据的发行规模同比下降显著。一季度平均发行规模为9.47亿元,环比和同比均有下降。

(2)非政策性金融债券发行量环比有所增长

本季度,共有127家金融机构发行非政策性金融债252期[2],总发行规模为9079.90亿元,非政策性金融债发行期数、发行家数和发行规模环比均有20%左右的增幅;发行期数和发行家数同比有所增长,但发行规模同比整体有所下降。其中,证券公司债发行量同比增幅较大,证券公司短期融资券发行量同比大幅下降,可能由于今年3月5日央行发布《证券公司短期融资券管理办法》(修订征求意见稿),其中“近1年内流动性覆盖率持续高于行业平均水平”的条例对证券公司短融的发行造成了影响。商业银行债(含商业银行金融债、商业银行其他一级资本工具[3]、商业银行二级资本工具)发行量环比有所增长,主要受商业银行二季度融资需求较旺盛因素影响。保险公司债券发行量环比和同比大幅下降,而其他金融机构债发行量环比和同比增幅较显著。

(3)资产支持证券发行量环比和同比均有所增长

本季度,银行间和交易所资产支持证券以及非金融企业资产支持票据的发行量合计环比和同比均有所增长,平均发行规模环比和同比亦有不同程度的增长。主要由于新冠疫情得到控制后,实体经济具有更强的融资需求、鼓励消费政策的不断推出促进消费贷款资产支持证券二季度发行量继续保持较大增幅,此外本季度票据收益类资产支持证券继续保持大幅增长。

本季度,全国首单“绿色+乡村振兴”债权融资计划成功发行。

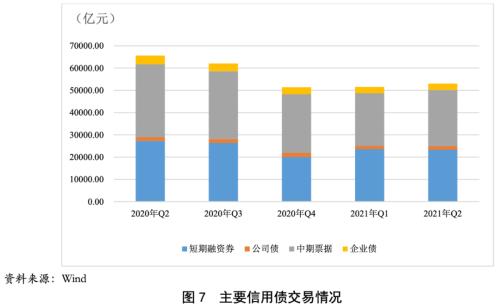

3.信用债交易量环比有所增长

信用债交易规模为22.59万亿元,环比增长12.37%,同比则下降9.37%。具体来看,短期融资券(含超短期融资券)成交2.33万亿元,环比、同比分别下降1.28%、14.79%;公司债成交0.16万亿元,环比增长超10%,同比则小幅下降;中期票据和企业债分别成交2.53万亿元和0.29万亿元,环比均小幅增长,同比均下降超20%。整体来看,随着市场情绪的不断修复,信用债市场整体活跃度逐渐回暖,但仍低于去年同期水平。

二、债券市场运行特征

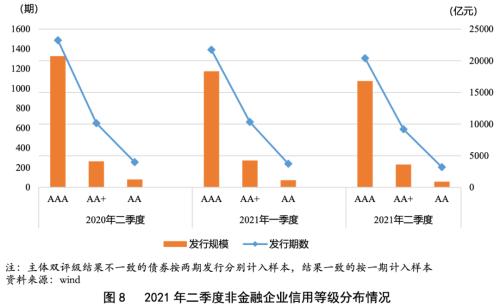

(一)非金融企业信用等级集中度环比上升

本季度,非金融企业所发债券[4]的信用等级主要分布在AAA级至AA级[5],各信用等级债券的发行期数和发行规模环比和同比均有所下降。AAA级的发行期数和发行规模仍为最多,二者占比分别为62.28%和78.84%,占比环比(60.74%和77.29%)均有所增长;而AA+级和AA级发行期数和发行规模占比环比均有不同程度下降;本季度信用等级债券发行期数和规模占比同比变化不大。

整体来看,二季度非金融企业债券或主体的信用级别仍集中在AA+及以上级别,AAA级占比环比有所增长,信用等级集中度有所提高。

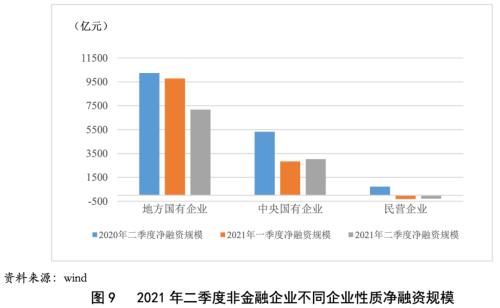

(二)地方国有企业和民营企业发行量均有所减少,民营企业净融资规模持续为负

从发行主体的企业性质来看,本季度,国有企业[6]依然是非金融企业所发债券最多的企业类型,在非金融企业所发债券总发行期数和总发行规模中的占比分别为92.02%和92.38%,环比和同比均变动不大。具体来看,地方国有企业发行规模环比和同比均有小幅下降,而中央国有企业发行期数和规模环比分别有27.11%和12.88%的增幅,同比分别有14.83%和21.21%的降幅。民营企业所发债券期数和规模在非金融企业所发债券总发行期数和总发行规模中的占比同比和环比均小幅下降。公众企业、集体企业和其他企业[7]本季度所发债券的期数和规模仍然较少。

从净融资情况来看,本季度,地方国有企业净融资规模[8]环比和同比分别下降26.65%和30.04%;中央国有企业净融资规模环比增长6.66%,同比减少43.15%。民营企业净融资规模为-286.80亿元,净融资额持续为负,环比和同比分别下降9.52%和139.76%。

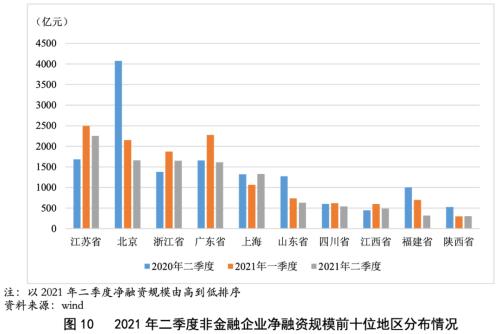

(三)不同地区债券发行和净融资情况持续分化

从发行主体的所属地区来看,本季度,江苏、北京、广东的非金融企业所发债券的发行期数和发行规模均位列前三位,其中江苏的非金融企业所发债券的发行期数(410期)和北京的非金融企业发行规模(5739.34亿元)仍分别位列第一。本季度福建和江西发行规模环比降幅较大,分别下降25.55%和28.77%;北京的发行规模同比降幅较大,为30.97%;浙江和四川发行规模同比有较大的增幅,分别为39.66%和25.29%。此外,一季度受信用违约事件影响导致发行量大幅下降的河北、辽宁和河南,在二季度的发行期数和规模环比均有一定程度的回升。

从净融资情况来看,本季度,江苏、北京和浙江地区净融资规模位列前三位。在净融资规模排名前十的地区中,江苏、北京、广东、山东、四川和福建地区净融资规模环比和同比均有不同程度下降,其中福建地区降幅较大,达50%以上;此外,本季度河南省净融资规模由负转正,天津、云南、河北、辽宁和山西净融资规模持续为负,但均有不同程度增长。

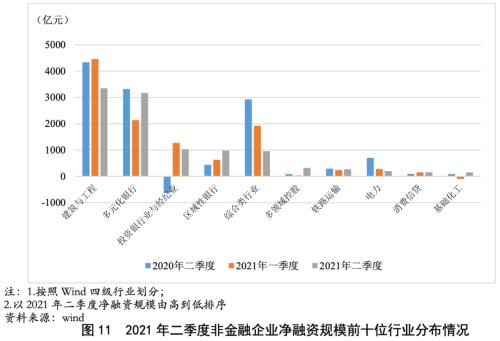

(四)行业集中度稳定上升,各行业净融资额呈分化态势

从行业分布来看,本季度建筑与工程、综合类和电力行业企业所发债券的发行期数和发行规模均位居前三位,其中建筑与工程行业企业主要为城投企业,所发债券的发行期数位居首位,发行期数环比变化不大,同比增长25.83%。从行业集中度来看,本季度非金融企业所发债券期数前十位行业的发行规模在总发行期数和规模中的占比环比、同比均有所增长,行业集中度稳步提升。

从净融资情况来看,本季度,建筑与工程、多元化银行和投资银行业与经纪业净融资规模位列前三位。建筑与工程行业净融资规模为3351.42亿元,位列第一,但受本年城投融资严监管的影响,净融资额环比和同比均有20%左右的降幅,而多领域控股行业净融资规模环比和同比均大幅上升。此外,基础化工、房地产开发、汽车制造和建材等行业净融资规模由负转正,而钢铁、煤炭与消费用燃料行业净融资规模持续为负。

(五)创新券种发行量有所增加

1.“碳中和”债助力,绿色债券发行期数保持大幅增长态势

本季度,绿色债券发行期数为104期,发行规模为999.80亿元,共涉及85家发行人[9],其中44家为新增发行人。发行期数和家数环比和同比均有所增加,同比增幅均在100%以上,环比增幅均在55%左右,主要受“碳中和”债发行拉动以及银行间绿色债券发行政策激励影响;发行规模同比增幅达78.21%,环比略有减少。本季度新发绿色债券涉及多类券种,其中中期票据的发行量最大;信用级别仍主要集中在AAA级。绿色债券发行主体行业中电力行业发行期数、发行规模占比均最大,北京地区发行人所发绿色债券期数和规模均为最多。所涉及的85家发行人企业性质包括中央国有企业、地方国有企业、民营企业和公众企业,其中地方国有企业所发绿色债券期数和规模均最多。54.81%的绿色债券发行利率低于可比债券[10]的平均发行利率,环比有所下降,同比略有增加。85.58%的绿色债券采取了第三方认证[11],环比和同比均有所增加。募集资金主要用于清洁能源产业、基础设施绿色升级、补充流动性资金等领域。

2.熊猫债发行量有所增加

本季度,我国债券市场共有12家发行人发行21期熊猫债,发行规模为325.00亿元,发行期数和规模环比和同比均有所增长,债券类别涉及超短融、短融、中票、PPN、和公司债,其中超短融发行期数最多,中期票据发行规模最大。熊猫债发行主体主要为中央国有企业的境外子公司,熊猫债债券及发行主体级别仍主要集中于AAA级。本季度熊猫债平均发行利率3.33%,较上季度下降32BP,较上年同期上升39BP。

(六)二级市场运行特征

1.中短期票据信用利差整体收窄,期限利差整体较为平稳

信用利差方面,本季度,除1年期AAA级、AA+级及5年期AAA级中短期票据收益利差呈走阔态势外,其余各期限信用等级中短期票据收益利差整体呈收窄态势。整体来看,中短期票据收益信用利差整体较上季度有所收窄,信用分层趋势减弱。

期限利差方面,本季度中短期票据期限利差整体较为平稳。本季度,随着市场情绪好转,AAA级及AA+级期限利差整体小幅收窄,但AA级期限利差进一步走阔。

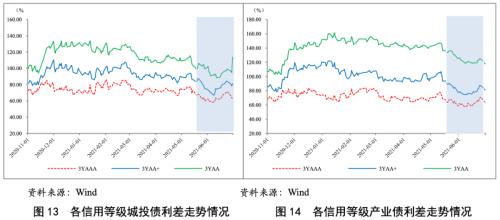

2.城投债和产业债信用利差整体继续呈波动下行走势

2021年二季度,各级别产业债和城投债信用利差均呈小幅波动下行走势。其中AAA级、AA+级城投债及产业债利差已基本恢复至永煤违约前水平,但AA级城投债及产业债的利差水平仍然较高。整体来看,市场情绪不断修复,但市场风险偏好仍然谨慎,市场仍在倾向于选择高信用资质企业,抛售低资质企业。

(六)二季度债券市场信用债违约数量小幅下降

2021年二季度,我国债券市场新增5家违约发行人[12],共涉及到期违约债券7期,到期违约金额合计约46.84亿元,新增违约发行人家数、涉及到期违约债券期数和规模较2020年二季度(6家,9期,55.39亿元)和2021年一季度(13家、49期和653.54亿元)均有所下降。新增违约发行人中4家为民营企业,占比80.00%,民营企业信用风险仍然较大。新增违约发行人行业分布在汽车,制药,房地产管理和开发,电子设备、仪器和元件以及综合类行业。整体来看,本季度信用风险常态化暴露。

我国债券市场重复违约[13]发行人14家,涉及到期违约债券24期,到期违约规模合计约281.14亿元,较2020年二季度(10家,13期,97.73亿元)有所增长,较2021年一季度(17家、31期、316.97元)有所下降。

三、债券市场展望

在国内经济保持稳定恢复,内生动力加强,但国内外环境依然复杂严峻的背景下,2021年三季度,货币政策将更加灵活精准、合理适度,为债券市场的发展奠定相对稳定的资金面基础;同时,在各项体制机制不断完善的背景下,民企、中小微企业融资环境将进一步改善,地方政府专项债务管理水平将进一步提升,债市风险管控将持续加强;此外,债券市场仍面临较大信用风险,信用风险事件将持续发生,但整体可控。

第一,债券市场发行量有望保持稳定,内部分化持续。央行货币政策委员会二季度例会指出,稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕。7月7日召开的国常会指出,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。整体来看,随着国内经济的进一步恢复,我国经济运行稳中加固、稳中向好,但国内外环境依然复杂严峻,在此背景下,预计三季度货币政策在保持连续性、稳定性、可持续性的同时,政策将稳中趋松,流动性相对宽裕,为债券市场的发展奠定相对稳定的资金面基础。此外,政策支持鼓励绿民营小微企业、科技创新、绿色经济发展以及商业银行资本补充等领域债券发行,将推动相关领域债券发行量的增长;但信用风险担忧下市场风险偏好仍然较低、情绪脆弱,不同行业、区域之间的分化或将持续。总体来看,我国债券市场发行规模有望保持稳定,但内部分化持续。

第二,地方政府专项债务管理水平将继续提升。7月1日,财政部发布《地方政府专项债券项目资金绩效管理办法》,提出对专项债券资金预算执行进度和绩效目标实现情况进行“双监控”。财政部在分配新增地方政府专项债务限额时,将财政部绩效评价结果及各地监管局抽查结果等作为分配调整因素。此举有利于推动项目质量提升,规范地方债管理。

第三,债券市场机制体制将进一步完善,风险管控将持续加强。二季度,我国为推动债券市场改革发展,推出了一系列举措,包括完善公司债券信息披露制度及公司债券注册制改革配套制度、优化交易所债券交易规则等,有力提高了我国债券市场的运行效率。7月6日,中共中央办公厅、国务院办公厅印发了《关于依法从严打击证券违法活动的意见》,对加快健全证券执法司法体制机制,加大重大违法案件查处惩治力度,加强跨境监管执法协作,夯实资本市场法治和诚信基础,推动形成崇法守信的良好市场生态作出重要部署。预计三季度债券市场建设力度将进一步加大,完善债券市场的制度建设,同时监管层也将继续加强债市风险管控,强化投资者保护,促进债券市场健康有序发展。

第四,信用风险事件将持续发生,但整体可控。目前,国内经济还没有得到广泛复苏,各行业之间的发展仍不平衡,新冠肺炎疫情对部分企业经营活动产生的不利影响仍然存在。同时,三季度我国债券市场信用债总偿还量约3.30万亿元[14],其中8月和9月单月的偿还量均在1万亿元以上,偿还压力较二季度有所下降但依然较大。整体来看,三季度信用风险事件仍会持续发生。但在流动性保持合理充裕、我国经济运行稳中向好的背景下,债券市场信用风险整体可控。

[1]非金融企业所发债券包含短融、超短融、中期票据(含集合票据和项目收益票据)、企业债(含集合企业债及项目收益债)、公司债券(含私募债),不包含铁道部、中国铁路总公司及中央汇金公司发行的债券。

[2]包括商业银行金融债、商业银行其他一级资本工具、商业银行二级资本工具、保险公司资本补充债券、证券公司短期融资券、证券公司债和其它金融机构发行的金融债券。

[3]目前该分类下均为商业银行永续债。

[4]含短期融资券、超短期融资券、中期票据、企业债和公司债;样本中均不包含私募债,中期票据(含集合票据和项目收益票据)。

[5]短融、超短融、短期公司债和其他无债项评级的债券使用其发行主体信用等级,其他为债项信用等级。

[6]包括中央国有企业和地方国有企业。

[7]含外资企业。

[8]净融资规模按照发行起始日统计,以下同。

[9]关于绿色债券发行人和绿色债券发行利率的分析均不包含绿色资产支持证券。

[10]可比债券为绿色债券起息日前后各十五天内起息的同期限、同级别、同券种的非绿色债券,不包括中央汇金公司、中国铁路总公司发行的债券及可续期债券;对含有选择权的债券按选择权之前的期限统计;短期融资券和超短期融资券选用其主体级别,其他券种均选用债项级别。

[11]没有第三方认证的主要是由发改委审核的绿色企业债以及由交易所进行认可的绿色公司债(含私募债)。

[12]联合资信认为当出现下述一个或多个事件时,即可判定债券和主体发生违约:债务人未能按照合同约定(包括在既定的宽限期内)及时支付债券本金和/或利息;债务人不能清偿到期债务,并且资产不足以清偿全部债务或者明显缺乏清偿能力,债务人被人民法院裁定受理破产申请的,或被接管、被停业、关闭;债务人进行债务重组且其中债权人做出让步或债务重组具有明显的帮助债务人避免债券违约的意图,债权人做出让步的情形包括债权人减免部分债务本金或利息、降低债务利率、延长债务期限、债转股(根据转换协议将可转换债券转为资本的情况除外)等情况;联合资信认定的其它事件。但在以下两种情况发生时,不视作债券/主体违约:如果债券具有担保,担保人履行担保协议对债务进行如期偿还,则债券视为未违约;合同中未设置宽限期的,单纯由技术原因或管理失误而导致债务未能及时兑付的情况,只要不影响债务人偿还债务的能力和意愿,并能在1―2个工作日得以解决,不包含在违约定义中。新增违约发行人是指发行人在统计期之前未发生违约本年度发生违约的发行人,包括公募债券和私募债券违约发行人。

[13]重复违约是指发行人在统计期之前已发生实质性违约,在统计期内再次未能支付其存续债券本金或利息。

[14]总偿还量含到期还款、提前兑付以及将于2021年发行且于年内到期超短融的情况,假定超短融发行与到期与2020年情况大致相当。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

昨天歌尔股份(行情002241,诊股)下跌7%后,今天...