hi研报:最正宗的光刻胶名单

来源:金融界网 2021-07-23 10:22:14

关注hi研报(ID:hi-yanbao)带你挖掘研报价值,让价值投资high起来!

收评:撕裂的市场

撕裂!

用“极端撕裂”来形容当前的市场是不为过的,这种撕裂体现为两层含义:行业层面和市值层面。

一,行业撕裂:成长VS价值

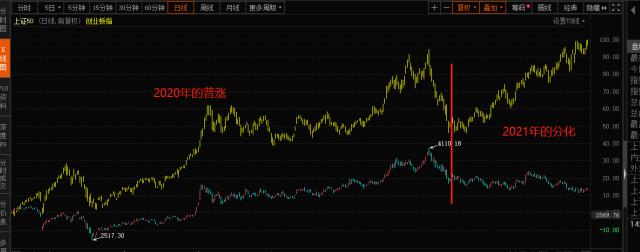

2020年是普涨大涨的一年,2021年是分化的一年:成长与蓝筹的分化,这种分化从6月8号白酒大跌开始进一步凸显。

可以通过对比上证50走势与创业板指走势能清楚的看到这种撕裂。3月底以来创业板指+35%涨幅,碾压上证50的-4%的跌幅。

这是成长与蓝筹的对决,这也是未来与历史的对决。未来10年甚至更长周期,一定值高质量、高科技的行业形成对传统行业、甚至是服务业的碾压。

这是“双循环”里面的“供应链内循环”决定的,这是顶层战略的根本改变。同时,双循环的“外循环”一侧,则是我国优势产业坚决走出去的支持。

供应链安全的内循环是这些行业:芯片半导体、信创软件、军工为主;双循环的外循环的优势产业是这些行业:新能源汽车、光伏。

这是时代的机遇,“没有马云的时代吗,只有时代的马云”,那么,团长想说,让我们去拥抱这个时代,拥抱民族复兴的未来。

二,市值撕裂:中等市值VS高市值

如果成长与价值的撕裂可能是一个长期的走向,那么中等市值公司对高市值龙头公司的股价差距,则跟可能是短期的“趋利行为”导致的结果。

我们看到,即便是在成长领域,最近大市值的公司也是被中小市值公司拉开差距。

比如,芯片:韦尔股份(行情603501,诊股)/兆易创新(行情603986,诊股),被全志科技(行情300458,诊股)、芯海科技(行情688595,诊股)等小公司拉开差距;光伏:隆基股份(行情601012,诊股)被上机数控(行情603185,诊股)拉开,阳光电源(行情300274,诊股)也比不上固德威(行情688390,诊股)这样的小公司。

背后的原因,我认为是:资金为了博取超额收益导致的。

站在机构角度,尤其是那些上半年表现比较差的基金,比如从银行板块出来的资金,他们的目的并不是长期配置这些行业,更可能的事“心痒难耐”的“红杏出墙”,这个时候最好的选择是市值小一点的创业板与科创板。

有3个优势:

(1),20cm的涨幅,比10cm更快更爽;

(2),市值小,拉起来方便快捷;

(3),科创板与创业板对估值的容忍度更高,尤其是小公司的估值,可能更高。

所以我们看到,一家300亿的科创/创业板公司,每天能砸出30亿的成交额,而一家3000亿的龙头的成交额才20多亿。

这就是纯粹资金的短期行为。这种行为的风格就是“快进快出”,越晚风险越高。你想,“红杏出墙”的事能“天长地久”吗?不会的,更多的是“一时爽”。

当然,资金并不是瞎炒作。我们确实看到很多小的公司,比如芯片公司中报业绩公告之后,估值不是特别高,不少的公司只有70倍以内的估值,这个机构更多做多的理由。

对于这种撕裂的市场,我们的策略是:

一,我们继续跟踪这些好行业的龙头公司,这些公司是可以“长相思守”的,不因短期的股价表现而“移情别恋”。

二,可以适当的用【少部分仓位】,去追一下这些小公举,但是要注意风险,切勿忘了初衷。

机构跟踪:加仓成长

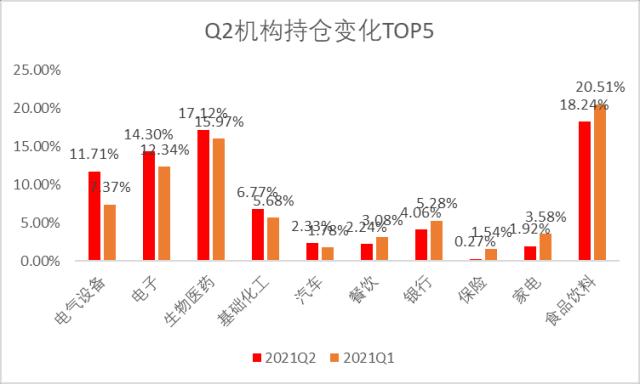

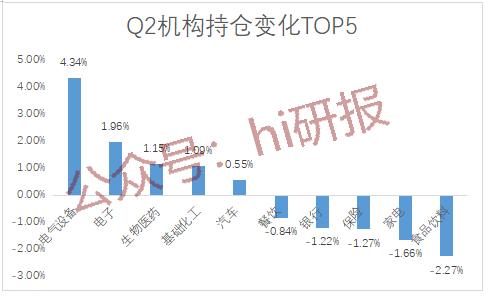

我们炒股需要关注大机构的持仓情况和变动情况,正好最近公募基金中报都披露出来了,团长看了之后总结为一句话:加仓成长,减配消费、金融。团长跟大家一起看一下:

(1)加仓top5:

电气设备(新能源/光伏)持仓比例从7.37%提升到11.72%,环比提高了4.34%,位列加仓第一名,这里面大家可以去参考宁德时代(行情300750,诊股)、亿纬锂能(行情300014,诊股),隆基股份等公司的机构持仓即可。

电子(芯片等)持仓比上升1.96%,从一季度的12.34%上升到14.3%;

生物医药(CXO等)持仓上升1.15%;

基础化工持仓上升1.09%;

汽车及零部件持仓上升0.55%。

(2)减仓top5:

减仓的行业集中在消费与金融领域,其中食品饮料位列减仓第一位,环比下滑2.27%,有20.51%下滑到18.24%。

其次是家电减仓1.66%,保险与银行分别减仓1.27%与1.21%,餐饮被减仓0.84%。

机构持仓变化代表市场整体走势,具备一些参考意义。

但是有一点,机构持仓的数据也是滞后的,目前公布的数据是截止到6月30号的数据,大家可以通过关注最近3周的股价表现去分析个股的资金动向,具有一些意义。

这里面,有一点需要注意,目前机构持有成长股的仓位已经到了很高的位置,也就是继续上仓位的动力来自于哪里?如果上不动,怎么办?

我们认为,继续上仓位的动力可能来自于场外的增量资金,只要是新发基金的数量与金额,以及其他行业的资金。

如果仓位上不去,市场大概率会进入一个较长周期的震荡消化,消化估值,完成由2021向2022年的估值切换,等待新的时点到来。

短期热点:光刻胶

今天光刻胶很火爆。这是我们长期跟踪的芯片细分领域,主逻辑也是国产替代。我们也梳理了光刻胶正宗的公司,简单的分析如下:

彤程新材(行情603650,诊股):国内KrF光刻胶唯一量产

通过收购北京科华和北旭电子,向下游延伸到光刻胶领域。目前,公司持有北京科华42.26%的股份(52.63%表决权),持有北旭电子45%的股份,均为第一大股东。

北京科华是唯一被SEMI列入全球光刻胶八强的中国光刻胶公司,拥有KrF(248nm)、KrF去年量产,在中芯供给KrF份额约为5%,公司的目标是在2021年做到15-20%的份额。

雅克科技(行情002409,诊股):

2020年2月,全资子公司斯洋国际使用自有资金约3.3亿元购买韩国LG化学下属的彩色光刻胶事业部的部分经营性资产,公司由此获得LG化学37项韩国专利和28项韩国境外专利,同时启动光刻胶国产化项目,主要面向的客户是国内外的LCD显示公司,成为全球主要的彩色光刻胶供应商之一,目前已经供货京东方、华星光电,深天马等客户。

2020年光刻胶并表,半导体业务营收占比达到76%,其中,半导体化学材料收入7.53亿,占比33%;电子气体3.73亿,占比16%;光刻胶及配套试剂3.42亿,占比15%。为前三大主业。2020年归母4.13亿,机构预测2021-2022年净利润达到6亿/8亿/10亿的水平。

华懋科技(行情603306,诊股):有望成为光刻胶国产化的第一品牌

公司发布公告,以东阳凯阳为投资主体,拟以不高于27亿元整体估值对徐州博康行使5.5亿元转股权和2.2亿元追加投资权,行使完成后将持有徐州博康不低于29.704%的股权。

徐州博康是国产半导体光刻胶为主业,能够规模化生产中高端光刻胶单体材料,成功研发出世界先进的193纳米光刻胶单体并实现规模化生产,拥有193nm/248nm光刻胶单体、193nm/248nm光刻胶、G线/I线光刻胶、电子束光刻胶等产品,其光刻胶单体业务占全球份额达到5%,有望成为光刻胶国产化的第一品牌。

南大光电(行情300346,诊股):半导体ArF光刻获得客户验证

光刻胶及配套材料业务,ArF光刻胶完全依赖进口,南大光电自主研发的ArF光刻胶填补空白,公司产品成为国内通过产品验证的第一只国产ArF光刻胶,具有里程碑式意义。

(1)ArF光刻胶通过50nm闪存平台认证;

(2)ArF光刻胶通过55nm逻辑电路平台认证

比如,验证使用的50nm闪存技术平台,在特征尺寸上,线制程工艺可以满足45nm-90nm光刻需求,孔制程工艺可满足65nm-90nm光刻需求。

通过大客户认证之后就是批量生产/供货/业绩增长。公司目前已完成两条光刻胶生产线的建设,预计未来光刻胶年产能达25吨(干式5吨和浸没式20吨),根据公告,公司ArF光刻胶项目预计到2027年实现28亿元的收入。

光刻胶兼具长期成长特质与短期热点的属性。

每交易日晚20:00,hi研报(ID:hi-yanbao)用最接地气的语言,最专业的分析,最优质的研报解读,手把手教你掌握价值投资的正确姿势。搜索公号获取更多免费优质服务,炒股不求人!

相关文章

猜你喜欢

今日头条

图文推荐