饲料养殖月报:天气驱动引领,豆粕仍具做多价值

来源:华泰期货研究院 2022-08-01 11:24:17

策略摘要

粕类观点

市场分析

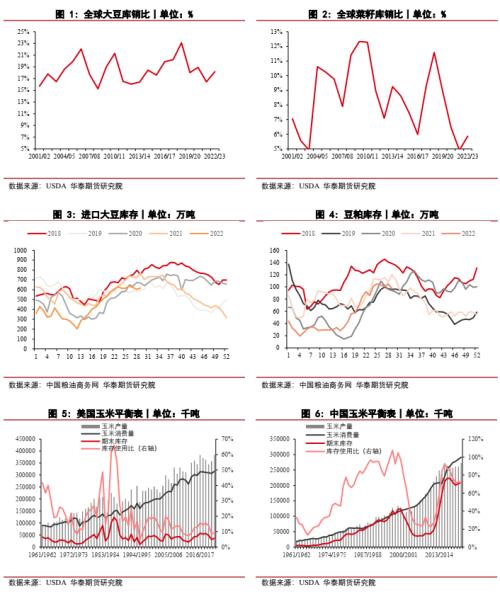

8月是每年美国大豆的关键生长期,天气预报显示8月开始美国大豆主产区开始出现高温少雨迹象,可能对今年美豆单产形成不利影响。从供需平衡表角度出发,22/23年度美豆平衡表依然呈现低库存紧平衡状态,如果受天气影响单产进一步下降,新作美豆供应将进一步收紧。同时,考虑到上半年南美大豆减产,下半年美豆出口市场前景广阔,周度出口销售报告同样显示新作美豆累计出口量已经达到1400万吨以上,远超历年同期水平,因此CBOT美豆和升贴水价格易涨难跌,进口大豆成本高企将带动国内粕类价格持续上涨。

策略

单边谨慎看涨

风险

产区降雨增加

玉米观点

市场分析

虽然乌克兰粮食出口协议签订落地,但是随后俄罗斯导弹袭击乌克兰主要粮食发运港口敖德萨,使得市场对后期乌克兰粮食能否正常出口依然存在担忧。同时,前期欧洲极端高温导致玉米谷物产量预估下滑,叠加8月份美国玉米产区高温少雨,预计国际玉米谷物市场供应端仍存干扰。国内前期东北地区持续阴雨天气,对今年玉米长势构成不利影响,在经过前期市场价格大幅回调后,玉米期货盘面价格已经贴水于现货,具备较大安全边际,在供应驱动的带领下,未来玉米谷物价格有望重回上涨趋势。

策略

单边谨慎看涨

风险

乌克兰粮食出口冲击

生猪观点

市场分析

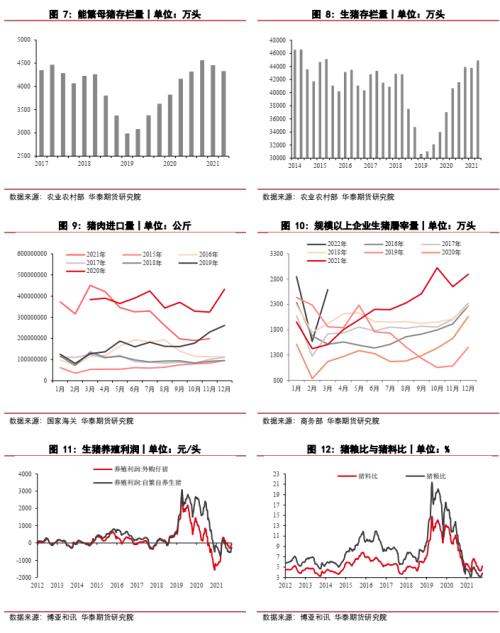

自去年7月开始,国内生猪产能出现去化,使得近期养殖端出栏压力减轻,8月份集团规模厂整体出栏压力较小。随着近几个月猪价持续上涨,下游养殖利润明显回升。伴随猪价回升,近期商品猪存栏体重增加,前期市场二次育肥的猪源后期可能会逐渐出栏投放市场,短期供应端的紧张局面或有所缓解。同时,后期随着全国各地气温升高,终端需求维持平淡,屠宰厂开工率保持低位,对猪价或有所拖累。在猪价上涨至相对高位后,短期供需矛盾相对缓和,猪价继续上涨空间或有限,预计后期生猪价格将以高位震荡为主。

策略

单边中性

风险

无

鸡蛋观点

市场分析

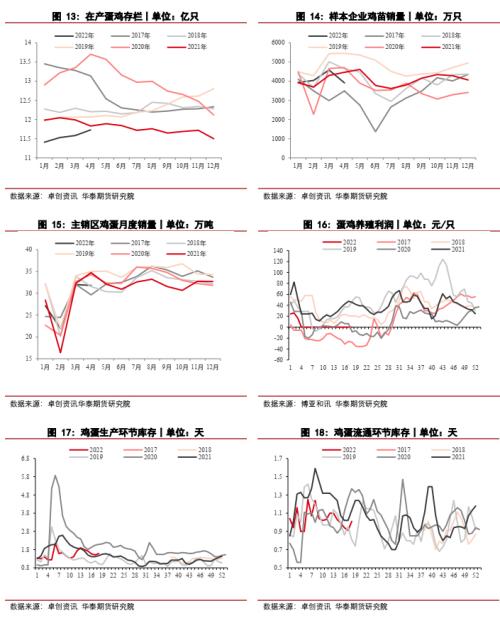

考虑到前期4月份鸡苗销量数据下降,可推算出8月份新开产蛋鸡数量或小幅下降,同时按照养殖户淘汰习惯,后期低产蛋率蛋鸡面临集中淘汰,预计8月淘汰鸡数量将有所增加,因此后期鸡蛋供应量较前期将有所下降。同时,后期市场将进入鸡蛋消费旺季,中秋节前以及开学前的备货需求将提升市场拿货积极性,食品企业和中间渠道都将体现一定程度的备货。后期鸡蛋或呈现出供需两旺的特点,蛋价的持续上涨或为盘面带来反弹上涨的机会。

策略

单边谨慎看涨

风险

终端消费不及预期

1粕类市场分析

价格行情

期货方面,上月收盘豆粕2209合约3988元/吨,环比上涨79元,涨幅2.02%;上月收盘菜粕2209合约3332元/吨,环比下跌96元,跌幅2.8%。现货方面,天津地区豆粕现货价格4221元/吨,环比上涨114元,现货基差M09+233,环比上涨21;江苏地区豆粕现货价格4194元/吨,环比上涨136元,现货基差M09+206,环比上涨30;广东地区豆粕现货价格4177元/吨,环比上涨104元,现货基差M09+189,环比上涨10。福建地区菜粕现货价格3464元/吨,环比下跌95元,现货基差RM09+132,环比下跌9。

豆粕供需

供应方面,据海关总署统计数据显示,2022年6月国内主要地区油厂进口大豆到港量共计825万吨;据Mysteel农产品(行情000061,诊股)统计数据显示,6月全国油厂大豆压榨为753万吨,环比减少55万吨,减幅6.8%;6月豆粕实际产量达到595万吨,环比减少44万,降幅6.8%。需求方面,据饲料工业协会数据显示,2022年6月,全国工业饲料总产量2332万吨,环比下降0.8%,同比下降9.4%。2022年1-6月,全国工业饲料总产量13653万吨,同比下降4.3%。库存方面,截止7月底,国内油厂大豆库存538万吨,环比减少23万吨,同比减少96万吨;7月底国内油厂豆粕结转库存97万吨,环比增加1万吨,同比减少23万吨;7月国内饲料企业豆粕库存天数(物理库存天数)为9.17天,环比增加0.07天。

菜粕供需

供应方面,据Mysteel农产品统计数据显示,7月沿海油厂菜籽压榨量为6.1万吨,环比减少5.9万吨;7月沿海油厂菜粕产量为3.54万吨,环比减少4.52万吨。需求方面,7月沿海油厂菜粕提货量为3.88万吨,环比减少1.22万吨。库存方面,截止7月底,全国进口菜籽库存24万吨,环比增加8.8万吨;7月底沿海油厂菜粕库存4.65万吨,环比减少1.04万吨。

后市展望

8月是每年美国大豆的关键生长期,天气预报显示8月开始美国大豆主产区开始出现高温少雨迹象,可能对今年美豆单产形成不利影响。从供需平衡表角度出发,22/23年度美豆平衡表依然呈现低库存紧平衡状态,如果受天气影响单产进一步下降,新作美豆供应将进一步收紧。同时,考虑到上半年南美大豆减产,下半年美豆出口市场前景广阔,周度出口销售报告同样显示新作美豆累计出口量已经达到1400万吨以上,远超历年同期水平,因此CBOT美豆和升贴水价格易涨难跌,进口大豆成本高企将带动国内粕类价格持续上涨。

2玉米市场分析

价格行情

期货方面,上月收盘玉米2209合约2670元/吨,环比下跌110元,跌幅3.96%;淀粉2209合约3077元/吨,环比下跌79元,跌幅2.5%。现货方面,北良港玉米现货价格2680元/吨,环比下跌90元,现货基差C09+10,环比上涨20;吉林地区玉米淀粉现货价格3125元/吨,环比下跌100元,现货基差CS09+48,环比下跌21。

玉米供需

供应方面,据海关总署统计数据显示,2022年6月我国进口玉米221万吨,环比增长6.25%,2022年1-6月累计进口玉米1359万吨,环比减少11.18%。需求方面,据Mysteel农产品统计7月全国主要126家玉米深加工企业共消费玉米382万吨,环比减少44万吨。库存方面,7月底北方四港玉米库存合计346万吨,环比减少13万吨;7月底广东港口玉米及谷物存合计236万吨,环比减少7万吨;据Mysteel农产品统计7月底全国96家主要玉米深加工企业玉米库存总量390万吨,环比减少19万吨。

淀粉供需

供应方面,据Mysteel农产品统计数据显示,2022年7月,全国69家玉米淀粉生产企业总产量为117万吨,环比减少12万吨,降幅9.4%;7月份玉米淀粉行业开工率为53.4%,环比下降4.75%。利润方面,7月吉林玉米淀粉对冲副产品平均利润为-86元/吨,环比减少193元/吨;山东玉米淀粉对冲副产品平均利润为111元/吨,环比减少151元/吨;黑龙江玉米淀粉对冲副产品平均利润为-151元/吨,环比减少201元/吨。

后市展望

虽然乌克兰粮食出口协议签订落地,但是随后俄罗斯导弹袭击乌克兰主要粮食发运港口敖德萨,使得市场对后期乌克兰粮食能否正常出口依然存在担忧。同时,前期欧洲极端高温导致玉米谷物产量预估下滑,叠加8月份美国玉米产区高温少雨,预计国际玉米谷物市场供应端仍存干扰。国内前期东北地区持续阴雨天气,对今年玉米长势构成不利影响,在经过前期市场价格大幅回调后,玉米期货盘面价格已经贴水于现货,具备较大安全边际,在供应驱动的带领下,未来玉米谷物价格有望重回上涨趋势。

3生猪市场分析

价格行情

期货方面,上月收盘生猪2209合约21000元/吨,环比上涨170元,涨幅0.82%。现货方面,河南地区外三元生猪价格21.17元/公斤,环比上涨0.74元,现货基差LH09+171,环比上涨566;江苏地区外三元生猪价格21.7元/公斤,环比上涨1元,现货基差LH09+704,环比上涨804;四川地区外三元生猪价格21.63元/公斤,环比上涨1.92,现货基差LH09+631,环比上涨1743。

生猪供需

供应方面,据Mysteel农产品123家定点样本企业统计数据显示,6月能繁母猪存栏量为471万头,环比增加1.94%;6月能繁母猪淘汰量72489头,环比减少12.87%;6月商品猪存栏量为2853万头,环比增加0.62%;6月商品猪出栏量为678万头,环比减少1.08%;7月全国外三元生猪出栏均重为124.96公斤,环比增加0.63公斤。需求方面,7月屠宰企业月均开工率20.64%,环比减少4.06个百分点;7月国内重点屠宰企业鲜销率90.15%,环比增加1.02个百分点。库存方面,7月国内重点屠宰企业冻品库容率月均23.03%,环比减少0.31个百分点。

后市展望

自去年7月开始,国内生猪产能出现去化,使得近期养殖端出栏压力减轻,8月份集团规模厂整体出栏压力较小。随着近几个月猪价持续上涨,下游养殖利润明显回升。伴随猪价回升,近期商品猪存栏体重增加,前期市场二次育肥的猪源后期可能会逐渐出栏投放市场,短期供应端的紧张局面或有所缓解。同时,后期随着全国各地气温升高,终端需求维持平淡,屠宰厂开工率保持低位,对猪价或有所拖累。在猪价上涨至相对高位后,短期供需矛盾相对缓和,猪价继续上涨空间或有限,预计后期生猪价格将以高位震荡为主。

4鸡蛋市场分析

价格行情

期货方面,上月收盘鸡蛋2209合约4286元/500千克,环比下跌245元,跌幅5.41%。现货方面,辽宁地区鸡蛋现货价格4.56元/斤,环比上涨0.48元,现货基差JD09+281,环比上涨728;河北地区鸡蛋现货价格4.53元/斤,环比上涨0.47元,现货基差JD09+248,环比上涨722;山东地区鸡蛋现货价格4.92元/斤,环比上涨0.7元,现货基差JD09+637,环比上涨954。

鸡蛋供需

供应方面,据Mysteel农产品统计数据显示,7月全国在产蛋鸡存栏量约为11.42亿只,环比增加1.42%,同比增加1.87%。7月淘汰鸡出栏量238万只,环比增加8.79%;淘汰鸡平均淘汰日龄525天,环比增加2天。需求方面,7月北京市场到货473车,环比减少4车;广东市场到货1545车,环比减少44车。库存方面,截止7月底全国重点地区生产环节库存为0.79天,环比减少37.3%;流通环节库存为0.81天,环比减少33.6%。

后市展望

考虑到前期4月份鸡苗销量数据下降,可推算出8月份新开产蛋鸡数量或小幅下降,同时按照养殖户淘汰习惯,后期低产蛋率蛋鸡面临集中淘汰,预计8月淘汰鸡数量将有所增加,因此后期鸡蛋供应量较前期将有所下降。同时,后期市场将进入鸡蛋消费旺季,中秋节前以及开学前的备货需求将提升市场拿货积极性,食品企业和中间渠道都将体现一定程度的备货。后期鸡蛋或呈现出供需两旺的特点,蛋价的持续上涨或为盘面带来反弹上涨的机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐