2021年上半年银行大额存单市场盘点:利率持续走低 发行量逐渐下降

来源:融360大数据研究院 2021-07-16 17:22:48

提要:

·今年以来,大额存单利率持续走低。存款利率报价方式改变之后,利率进一步大幅走低。

·每年1月份都是大额存单的发行高峰期,此后会逐渐下降。

·由于利率水平较高,零售储户更青睐中长期存款及大额存单。

2021年上半年,存款市场有两项重大政策出台,一是禁止互联网平台代销存款,互联网存款全部下架;二是存款利率报价机制改革,长期存款利率下调,银行揽储成本下降。

2021年初,银行大额存单发行额度充足,发行量较高,2月份开始,发行量逐渐下降。同时,3年期大额存单占比一直都是最高的,其次是1年期。

由于负债成本偏高,近两年银行在逐渐控制揽储成本,控制高成本存款的量价水平,今年以来,大额存单利率持续走低。存款利率报价方式改变之后,利率进一步大幅走低。

2021年上半年存款市场整体情况

梳理今年以来的存款市场,上述两大政策带来了以下影响。

●互联网存款新规出台:互联网存款全部下架

2018年至2020年,互联网存款异常火爆,京东金融、度小满理财、支付宝等众多互联网平台纷纷代销银行存款,最开始只有民营银行存款,后来地方性银行、股份制银行、国有银行也逐渐加入。

由于互联网存款利率较高,且很多创新型存款的流动性也很强,吸引了大批互联网投资者,民营银行及地方性银行的存款规模迅速扩张。不过,其带来的问题是,互联网存款推升了存款市场整体利率水平,导致银行负债成本、流动性风险上升,不利于行业健康发展。

2021年1月15日,银保监会、人民银行联合发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,其中重点提到,商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务;地方性法人银行要坚守发展定位,立足于服务已设立机构所在区域的客户。

这意味着,银行揽储只能通过自营平台,所有互联网平台都不得代销银行存款。此外,地方性银行还不得进行异地揽储。

政策出台之后,所有互联网存款立即下架,意味着“辉煌”了两三年的互联网存款时代彻底结束。这对民营银行和地方性银行影响最大,揽储难度升高,而对全国性银行影响较小。

●存款利率报价改革:短期利率上涨,长期利率下跌

2021年6月21日,市场利率定价自律机制发布优化存款利率自律上限的决定,将原来由存款基准利率一定倍数形成的存款利率自律上限,改为在存款基准利率基础上加上一定基点确定。

国有银行加点上限要低于其他银行。其中,国有银行活期存款加点上限为10BP,定期存款加点上限为50BP;其他银行活期存款加点上限为20BP,定期存款加点上限为75BP。

大额存单加点上限高于定期存款。其中,国有银行大额存单加点上限为60BP,其他银行大额存单加点上限为80BP。

改革之后,各类银行定期存款和大额存单长期存款利率集体下调,短期利率集体上调,1年期利率涨跌不一。

近两年来,贷款市场利率明显走低,但存款利率却并未跟随调整,银行负债成本降幅有限,仍然较高,导致净息差水平持续收窄。

过去多年,银行存款利率实施“基准利率×上浮比例”,但由于长期存款基准利率较高,且上浮之后存在倍数效应,银行调整范围较大,导致长期存款利率整体偏高。存款利率报价机制调整之后,改为“基准利率+基点”的方式,使得长期存款利率不存在倍数效应,各期限之间的利率差逐渐缩小。

总体上,存款利率定价改革可以促进利率市场化,提升政策传导效率,银行中长期存款利率下调,整体负债成本下降,进而传导至实体经济,促进实体融资成本下降。

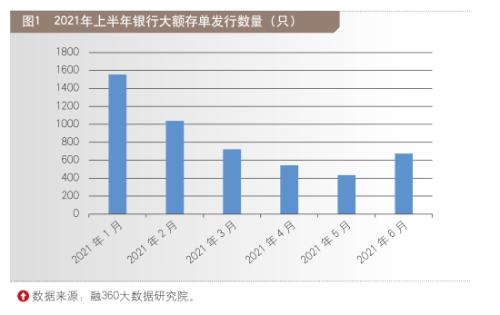

1月大额存单发行量最高,此后逐渐下降

融360大数据研究院监测的数据显示,2021年1月,大额存单发行数量为1556只,为今年最高水平,2月至5月的发行数量连续下降,6月份发行数量为675只,环比增加55.53%(见图1)。

银行在每年发行第一期大额存单之前,需要向央行报备全年的发行计划,在年初,银行的大额存单发行额度较为充足,年末可能会较为紧张。此外,大额存单的募集期较长,有些长达半年甚至一年,尤其是地方性城商行及农商行的大额存单。所以,每年1月份都是大额存单的发行高峰期,此后会逐渐下降。

6月份大额存单发行数量之所以会环比增长,一方面是因为半年末银行资金面偏紧,揽储竞争加剧,发行量增加;另一方面是因为存款利率定价方式改变,原先的大额存单利率大多超过上限水平,银行需要调整发行计划,发行新的符合利率规定的大额存单。

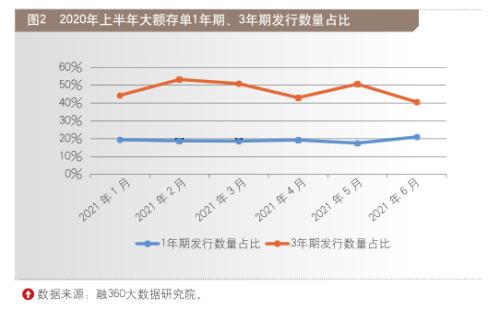

3年期大额存单的发行数量占比达47.1%

大额存单共9种期限,相对于普通定期存款来说,多了1个月、9个月、18个月三种期限,不过,这三种期限的发行量很少。

在上述9种期限中,3年期大额存单的发行数量一直都是最多的,其次是1年期。2021年上半年,3年期大额存单的发行数量占比40.59%-53.32%,平均占比47.1%;1年期的发行数量占比17.51%-21.04%,平均占比19.26%(见图2)。

在大额存单的平均利率方面,根据融360大数据研究院监测的数据,2021年6月,3个月期大额存单平均利率为1.755%,6个月期平均利率为2.015%,1年期平均利率为2.264%,2年期平均利率为2.943%,3年期平均利率为3.9%,5年期平均利率为3.808%。

和5月份相比,3个月期、6个月期大额存单平均利率分别环比上涨9.3BP、3.9BP;1年期、2年期、3年期、5年期的平均利率分别环比下跌1.1BP、18.5BP、13.2BP、9.2BP。

6月份大额存单利率调整和市场利率变动关系不大,主要是受存款利率定价改革的影响,银行各期限利率水平不得超过利率定价自律机制规定的上限。

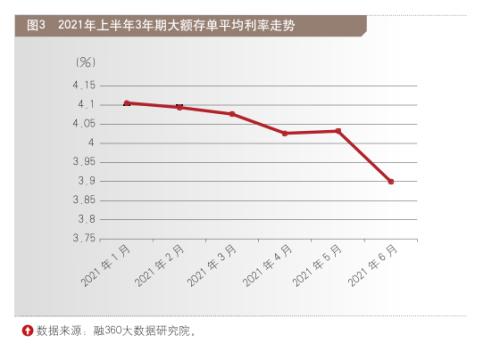

剔除存款利率新规的影响,今年上半年,大额存单各期限平均利率也呈持续下跌趋势。6月份3年期大额存单平均利率为3.9%,较去年12月下降12.9BP(见图3)。

2年期、3年期大额存单利率集体下调

根据存款利率定价新规,国有银行大额存单利率在存款基准利率上加点上限为60BP,其他银行加点上限为80BP,6月21日开始,各大银行纷纷调整(见表1)。

由于外资银行大额存单原先的利率水平就偏低,未超过利率上限,本次各期限大额存单利率调整的方向不一。其他几类银行,2年期、3年期大额存单平均利率均环比下跌;6个月期、1年期平均利率涨跌不一;3个月期平均利率均环比上涨。

从不同类型银行来看,6月份城商行大额存单整体利率水平最高,其次是农村金融机构。

6月份,各类银行的大额存单平均利率仍有超过新规利率上限的情况,一方面是因为6月21日之前部分银行发行的大额存单利率水平较高,另一方面是因为少部分银行还未调整到位。预计7月份大额存单长期利率水平将进一步下降。

2021年下半年大额存单市场展望

6月21日开始,各大银行纷纷调整普通定期存款及大额存单的利率水平,由于2年期、3年期利率“超标”现象较为严重,很多银行先将2年期、3年期大额存单利率调整至新规的上限水平,即国有银行2年期、3年期利率分别为2.7%和3.35%,其他银行2年期、3年期利率分别为2.9%和3.55%。这就导致不同银行之间的利率差异缩小,中小银行依靠高息揽储会更加困难。

不过,随着储户逐渐接受当前的利率水平,部分银行可能会继续下调大额存单利率,下半年大额存单利率会继续走低,但是降幅不会太大。由于银行揽储竞争愈加激烈,在长期利率已经大幅下调的情况下,多数银行尤其是中小型银行不会继续下调大额存单利率。

由于利率水平较高,零售储户更青睐中长期存款及大额存单,而此次长期利率下降将导致储户利息缩水,更加无法抵抗通胀,部分储户为了让资金保值、增值,可能会将部分资金投向理财或权益类资产市场。

相关文章

猜你喜欢

今日头条

图文推荐