大涨400亿,吹响反转号角!7折平安,谁在抄底?

来源:新财富 2021-07-16 09:24:21

中国平安(行情601318,诊股)投资了华夏幸福(行情600340,诊股),但没人知道的是,中国平安同样投资了宁德时代(行情300750,诊股)。

中国的经济发展中,会诞生3年涨幅20倍的“宁德时代”,也必然出现打2折的“华夏幸福”。接受经济基本面的参差百态,是一个理性人的基本要求。而今天的中国平安,总资产已经达到了10万亿元。这样的体量,这样的规模,让平安与中国经济整体紧紧地绑在了一起,是血溶于水一体的交融。“孩子和洗澡水,你不能一起都泼了”。

当一切消息都成为利空,当悲观情绪的宣泄到达极点,或许正是投资的最佳时点。今天平安大幅收红,聪明的资金再一次选择向价值回归。

珍惜80元以下的平安,珍惜70元以下的平安,珍惜60元以下的平安……

平安的铁粉们,不得不用最坚韧的神经,武装自己,度过最难熬的阶段。

2021年7月15日,平安终于放量长红,大涨3.57%,成功收于59.98元/股,离60元的机会线还有2分钱空间。

01

当平安成为段子,悲观是否见底?

每天上万亿热热闹闹的成交量里,平安、万科、格力、三一、恒瑞……这批中国最优质的企业,2021年以来股价却以不可思议的速度下跌。

7月14日,中国平安再次暴跌3%,盘中创出近期新低57.78元/股,相较今年年初已跌去3成。收盘后,一封“督促三傻持有者投降书”瞬间传遍网络。市场上对传统蓝筹板块的悲观情绪,到达了一个极点。

不料,隔日,北上资金凶猛抢筹,中国平安等被爆买,在情绪最悲观的时候V型反转,或正是大资金看到盈利空间难以遏制的本性。

平安的股价是否已经见底?围绕着平安的悲观情绪,人们是否应沉下心来,复盘背后真正的原因?

02

悲观情绪一:平安的投资不行,接了太多烂资产

从华夏幸福暴雷开始,市场开始带着质疑的眼光看平安。

进入2021年,联合收购重整北大方正,收购来福士广场股权,更是让投资者心里气闷,平安就不能投资点新经济吗?平安,你不能多投点权益市场吗?

平安真没有投资新经济吗?

鲜为人知的是,早在2017年宁德时代披露招股书时,平安置业即是其战略股东,投资成本5亿元,持有1150万股,占比0.59%(发行前比例);此外,平安置业作为常州颀德的有限合伙人,认缴出资比例55.00%,而常州颀德持有宁德时代2.35%股权(图1)。

图1:平安置业为宁德时代上市时的战略股东

资料来源:宁德时代招股书,新财富整理

但在平安的资产池子里,这样的一桩投资,规模不足以出现在年报等相关公开信息中。

今天的中国平安,总资产已经达到了近10万亿元(图2)。这样的体量,这样的规模,让平安与中国经济整体紧紧地绑在了一起,是血溶于水一体的交融。

图2:2011-2020年间,中国平安总资产从2万亿飙升至近10万亿

资料来源:WIND,新财富整理

中国的经济发展中,会诞生3年涨幅20倍的“宁德时代”,也必然有打2折的“华夏幸福”,接受经济基本面的参差百态,是一个理性人的基本要求。

尽管今天遭遇严监管,但没人否认,地产是中国经济的核心发动机,这二十年也是居民财富的主要构成、地方财政的主要来源。在这样大的历史背景下,服务实体经济本就是一个金融机构应尽的职责和本分,平安投资地产,无论是直接入股成为上市公司股东,还是以收购项目股权来切入,都是合理的,正当的。

华夏幸福的暴雷,尽管没有人希望出现,但还是产生了,这部分的损失,平安也已经计提了减值损失。问题是,哪个经济体没有波澜,哪家金融机构没有坏账?10万亿资产体量,哪怕是神仙巴菲特,也做不到资产包里的每一单拎出来都是优良资产。

但现在,市场的情绪悲观过头,草木皆兵。平安只要爆出来投资地产,就引来一片鄙夷的声音。例如,最近平安斥资330亿元收购来福士广场,投资者又忙不迭“用脚投票”,公告出来后股价连连下跌。

保险资金投资商业地产,是从资金的久期结构和回报率来出发的。

一张重疾险或寿险保单卖出去,可能是15年、20年甚至30年后去赔付。受到这种负债端长久期的约束,保险公司在投资管理时必须坚持资产与负债匹配的核心原则。

对于平安寿险,每年的新单保费、到期再投资资产、当期分红等又形成5000亿元左右的可投资新池子,平安投资负责人陈德贤曾多次感慨:“最头痛的不是钱的问题,而是这些钱要投向哪里。”

中国保险业有高达20万亿元的可投资资金规模,而中国10年期以上的国债规模仅10万亿元,缺口达到10万亿元。寻找优质的、长期有稳健回报的项目,压缩负债与资产久期缺口,是每家寿险公司投资的重中之重。

平安2020年业绩说明会上曾披露,平安资产负债久期缺口2013年最高达8.6年,2020年缩窄至4.2年。

从平安寿险本次收购的6个来福士项目来看,首先,均处于核心城市(上海、北京、杭州、宁波、成都、长宁)的核心地段,2020年疫情环境下平均出租率仍有90%,现金流充裕,长期看有升值潜力;其次,商业地产具有较长的回报周期,本次交易标的租期最长至2042年-2062年,与险资负债端的久期结构高度匹配,有助于进一步压缩资产负债久期缺口。

这样的正常操作,在悲观情绪蔓延时,也成了投资不利的证据。

无论是宁德时代,还是华夏幸福,抑或来福士,都是中国平安10万亿资产包中的一部分。盲人摸象,以偏概全,之后再肆意联想,实在算不上是公正的认知。

事实上,在众多上市险企中,中国平安多年来的投资回报率一直是相对较高的,2015-2020年间,平安的净投资收益率均值为5.5%,超过太保(5.1%)、新华(4.9%)、人寿(4.6%),相对同业有50个BP以上的优势(表1)。

03

悲观情绪二:平安的改革没看到成效

说完投资端,再来说负债端。

坦率地说,保险业负债端形势是比较严峻。

其一,代理人增员难,大量新一代打工人更愿意选择网约车、外卖、快递等行业,2020年全年,保险业代理人整体脱落了60万人。险企的薪酬是典型的金字塔结构,中高端代理人的收入能秒杀司机快递员,但至少行业的人均薪酬要达到能与这三个新兴行业PK的那一天,才是队伍稳定下来的时候。

其二,疫情后“富人通胀、穷人通缩”,居民消费能力滑坡,定存比例大幅提高,而活期存款大幅降低,说明人们的消费意愿、投资意愿都在消退。折射到保险行业,用广发非银首席陈福的话来说,保险是可选消费中的可选,自然也难免受到影响。

其三,水滴筹等互助模式,互联网平台的“百万医疗险”系列,一线城市医保账户里可以买的大病医疗险如深圳的重疾险、上海的惠民保,价格低廉,用户发展快,强烈冲击着传统险企中低端保险产品的生存根基。如截至2021年5月下旬,深圳重疾险的参保人数已接近700万,这款产品仅需支付39元/年,医保报销后免赔额1万元以上的开支,可赔付70%,上不封顶。

其四,人口结构的剧烈变化。35-50岁人群是购买保险的主力客群,但低迷的生育率,和逐渐老龄化的社会,让潜在的保险需求大幅下跌。

目前,不是平安一家,所有险企都面临着这些同样的问题。今年上半年,5家险企市值狂跌了近万亿元。3-5月,行业个险新单标准保费收入负增长幅度分别达到了29%、37%、43%;保险从业者在这种新形势下措手不及,“传统的营销模式好像突然全部失效了”。

要解决这些问题,方向也只有一个:改革,将精力聚焦于中高端客户,提高代理人产能。这样队伍才能稳定,新单量和业务品质才有保障。

无论是中高端客户的资源储备,还是先行一步的改革步伐,平安是最早对市场变化做出反应的险企。在这场“过去30年中最广、最复杂、最深的改革”中,平安已经涌现出一批高质量、高产能、高收入的“三高代理人团队”,这将成为平安寿险攻坚战的尖刀连,引领战斗最终走向胜利。

北京成为一个预演的竞技场,这里高净值客群集聚、人口结构加速老龄化,且多家险企云集,有69家人身险公司(含34家总部),174家保险经纪公司和169家保险代理公司,是竞争最为激烈的区域。

谁赢得了北京,谁就能赢得未来!

在头部的7家公司中,平安寿险北京分部以30%的人力,创造了50%的市场份额。培养精英代理人团队,是其胜出的撒手锏。

目前平安北京分公司中,本科及以上代理人的占比已达到30%,新陈代谢的换新还在加速,新上岗人员高学历占比更是远超6成,其中不乏清华、北大以及常青藤名校的硕博。只有这样的队伍,才能有效融入高净值客群的圈层,才能更精准把握各类复杂保险产品的功效,才能真正站在客户立场,去设计整套的财产保障规划,才能真正做到赢得未来。

上一个这么做的地产中介,是链家,它成功了;上一个这么做的保险公司,是友邦,它也成功了。而平安,也有充分的理由,可以成功。

截至2020年末,平安中产及以上客户高达1.65亿人,占比达76%。平安寿险、平安银行(行情000001,诊股)私人银行、平安信托……平安无出其右的综合金融平台优势,给予高净值客户更全面的选择,也给代理人带来更优渥的展业空间。事实上,据统计,2021年1-5月,平安代理人的人均新业务产能,较2019年、2020年同期已有2成的提升(表2)。

表2:平安代理人1-5月人均产能已提升2成

资料来源:公司公告

马明哲对寿险改革亦充满信心,他曾总结道,第一,平安有市场上经验最丰富的管理团队,拥有超过25年的行业经验和良好记录;第二,平安拥有市场素质最优良的代理人,过去20年,平安代理人产能一直在行业将近两倍的水平;第三,平安有强大的综合金融产品体系去支持业务员,让他们增加收入、开拓视野、有更广阔的职业生涯规划。这样才能吸引优秀的代理人进来,让队伍未来逐渐的更新换代;第四,就是平安有强大的科技能力的支持。

过去十年,保险行业是一个整体营收年化增长达到10%的朝阳赛道,它或许面临种种问题,它肯定需要变革,以及转型,但绝对没有被施行安乐死的酷刑。眼下如同ST一般的股价,无论是负债端,还是投资端,悲观情绪或许已太过极端。

04

8折抄底,就是现在?

日光之下,并无新事。

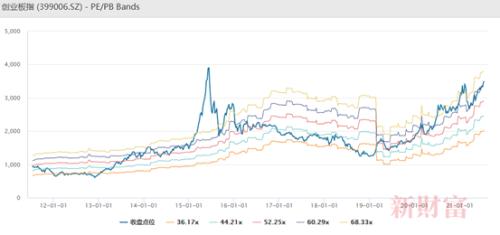

眼下,创业板的市盈率已经接近到达2015年时的历史高位(图3)。

图3:创业板指数市盈率达到50倍,接近10年新高

数据来源:Wind,新财富整理

而中国平安,此时的市盈率已经降至最近10年的新低。对于这样一家10年期年均ROE达到20%的公司,在悲观情绪的交错影响中,只拿到7倍的市盈率,甚至低于A股险企13倍的均值,更远低于友邦的26倍(图4、表3)。平安的市净率和内含价值倍数,分别为1.4倍、0.8倍,亦为10年内最低。

图4:中国平安PE降至7倍,为10年最低位

数据来源:Wind,新财富整理

除了这些信号,还有一些更多的信息可供参考。

如果用分拆法,将中国平安总市值,减去集团内上市子公司/联营公司的持股估值,以及非上市子公司用可比公司的估值等,平安寿险的PEV将只有0.65倍,甚至低于A股险企平均的0.75倍。平安的综合金融优势,不仅没有体现,反而被赋予了一个折扣。

此外,2021年5月1日,中国平安发布相关公告,称公司2021年度核心人员持股计划已通过二级市场完成购股,共购得本公司A股股票9,162,837股,占本公司总股本的比例为0.05%,成交金额合计人民币670,258,495.86元(含费用),成交均价约为人民币73.13元/股。上述购股资金均来源于员工的合法收入与业绩奖金额度。自愿参与本公司2021年度核心人员持股计划的核心关键人员共1,754人。

也就是说,平安管理层及核心员工的身家利益,和平安中小股东高度一致,和公司前景紧密绑定。而目前中国平安的股价59.98元/股,相较马明哲等管理层此次73.13元/股的购股成本,打了8折。

年轻的A股,从来都很任性。

逐梦未来的新世界(行情600628,诊股),200倍市盈率依然值得一把梭;情绪主导的旧世界,7倍的市盈率还觉得不够低……这样的狂热与冷眼同在,时常让理性投资者怀疑人生,但结局从来逃不过周期律的循环轮回。

7月15日,北向资金今日大幅净买入123.99亿元,创6月25日以来新高。其中,中国平安、招商银行(行情600036,诊股)、隆基股份(行情601012,诊股)分别获净买入12.05亿元、8.5亿元、8.37亿元。宁德时代净卖出额居首,金额为3.99亿元。

聪明的资金,或许应当知道该何时撤退,何时进军。

猜你喜欢

今日头条

图文推荐