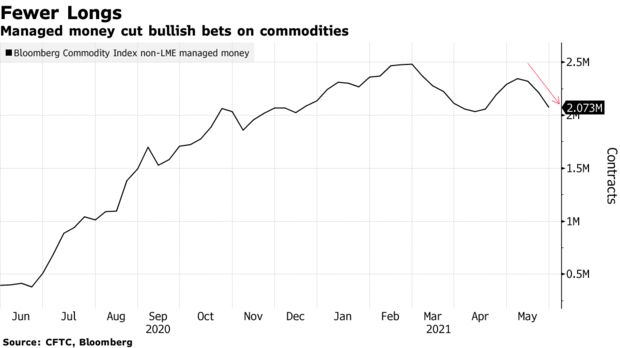

聚酯产品走势分化 PTA可适时做多了?

来源:期货日报1004人参与讨论 2021-06-07 09:17:55

一方面,去库存行情延续,短期市场情绪偏乐观;另一方面,6月下游刚需仍存,给市场带来一定的支撑。整体上,PTA上行空间犹存。

图为PTA周度库存走势

目前PTA新装置投产再度推迟,主流供应商减少合约量,供应端利好积聚,去库存行情延续,支撑市场情绪。虽然目前PTA加工差已处于高位,但冰醋酸价格同样高企。因此,我们认为,PTA价格驱动因素较为明确,宜布局2201合约多单。

短期市场情绪乐观

进入6月,随着夏季出行高峰逐步来临,原油价格重心不断上移,存在突破前高的可能性。PX工厂集中检修接近尾声,虽然浙石化投产再度推迟,但供应压力逐步增加。需求端,PTA工厂减少合约量,整体上,PX供需基本面转弱。预计6月PX加工差收窄,将向下游逐步转移利润。

从PTA供应端来看,5月 PTA开工率逐步走低,检修逐步增多,社会库存从5月初的337万吨压缩至月底的321万吨,维持去库存行情。

进入6月,终端订单情况依然未明显改善,且存在终端负荷走弱的预期,但由于刚需仍存,聚酯负荷维持在较高水平。且PTA新装置投产再度推迟,主流供应商减少合约量,供应端利好凸显。因此,进入6月,PTA价格以偏强运行为主,仍存上行空间。

聚酯负荷维持高位

6月计划检修聚酯产能115万吨、计划重启聚酯产能105万吨,聚酯检修不多且多数检修装置停车时长2周左右,预估6月聚酯开工负荷维持高位,预估聚酯开工负荷在88%—90%。

图为PTA开工率走势

除打折促销时产销放量外,聚酯产销相对低迷。分品种来看,打折促销后POY库存减少较为明显,FDY库存压力依然较大,分化较为明显。主要是由于POY下游为加弹,下游开机率依然维持在较高水平,而FDY下游为坯布,库存高企,而且高温也将对下游负荷产生抑制,对FDY去库抑制较强。

总体来看,6月下游刚需仍存,给市场带来一定的支撑,但投机性采购需求不足,高库存压力难解,未来去库存进度仍需关注新订单改善情况。因此,6月下游刚需对PTA支撑仍存,但改善空间有限。

综上所述,进入6月,虽然下游订单改善有限,聚酯产品分化严重,但刚需仍存,整体支撑较强。聚酯企业检修与复产并存,整体负荷仍维持高位,聚酯端对PTA的支撑仍较为明显。另外,去库存行情延续,短期市场情绪偏乐观,预计未来PTA仍存上行空间。(作者单位:建信期货)

(文章来源:期货日报)

相关文章

猜你喜欢

今日头条

图文推荐