对冲基金狂砍商品多头仓位 全球涨价潮到头了?

来源:第一财经6人评论3235人参与讨论 2021-06-07 09:16:09

对冲基金获利离场,大宗商品涨价潮到头?

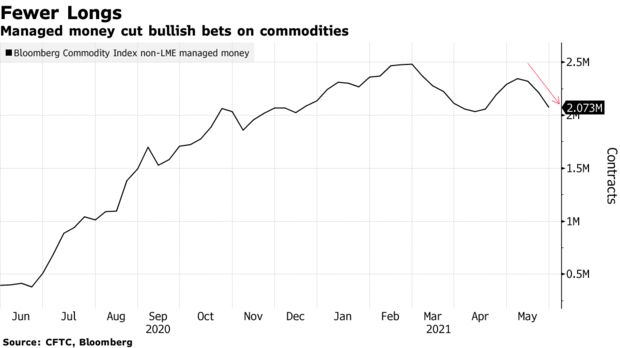

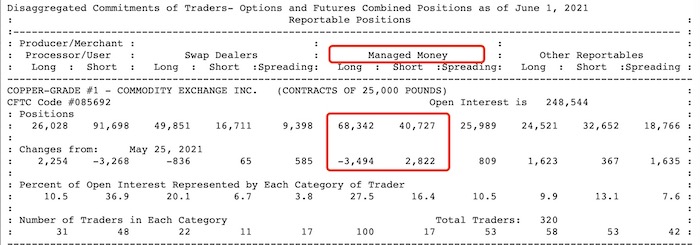

截至5月28日的当周,在彭博商品指数追踪的23种商品中,对冲基金持有的20种商品出现了自去年11月以来的最大跌幅。从玉米到铜,从铁矿石到天然气,一个热门品种都没落下。美国商品期货交易委员会(CFTC)的持仓数据也显示,截至6月4日的一周里,投机基金连续第四周减持“商品牛市旗手”铜的净多单。截至6月1日,投机基金在COMEX铜期货和期权市场持有净多单27615手,比一周前减少6316手。

接受第一财经采访的交易员和策略师表示,涨价潮可能仍未终结,但对冲基金的多头头寸减少表明,未来价格上涨将更多取决于实际供求关系,而不是对原材料的投机性购买。毕竟疫情造成的供给扭曲迟早会缓解,流动性盛宴也不可能一直持续。

对冲基金开始获利了结

受疫情困扰资源国产出缺口加剧、天量流动性、投机资金疯狂炒作,这些因素在过去一年催生了大宗商品超级牛市。

彭博商品指数今年以来上涨了近25%,较2020年4月的低点上涨了60%以上。指数表现其实还掩盖了部分商品的惊人涨幅——铜价较2020年3月的低点上涨了125%,尽管此前铜价已较2021年5月的高点下调了9%;布伦特原油较2020年4月略低于20美元/桶的低点上涨了近280%。

尽管目前商品价格仍居高位,但对冲基金已经开始撤退。

截至5月25日的CFTC数据显示,芝加哥玉米净多头仓位连续第六周下滑至去年12月以来最低,而豆粕净多头仓位则减少一半,6月1日的数据显示,豆粕净多头仓位仍减少了602手;在能源市场,由于美国温和的天气条件抑制了需求,截至5月25日的数据显示,对冲基金已将天然气净多头头寸削减了7%,降至六周以来的最低水平。看涨的石油头寸处于约五个月来的最低水平,因为市场准备迎接伊朗等主要产油国可能增加的供应。

此轮牛市中风头最劲的铜则仍被疯狂抛售。截至5月25日,Comex铜净多头处于10个多月来的最低水平。尽管伦铜价格在过去一周又反弹到了10000美元/吨上方,但6月1日的最新数据仍显示,铜的净多头在持续下降。

美国俄亥俄州西得梅因的商品经纪公司总裁唐·卢斯(Don Roose)近期提及:“我们回到了更正常的基本面,而不是扭曲的基本面。”言下之意是,投机爆炒过后,市场开始更关注大宗商品的基本面,未来需求能否回升才是能否涨价的决定性因素。

下游承受能力堪忧

之所以机构开始担心大宗商品涨价的可持续性,下游的承受力是主要考量因素。一旦下游无法承受,且无法将价格向消费者传导,涨价潮就难以延续。

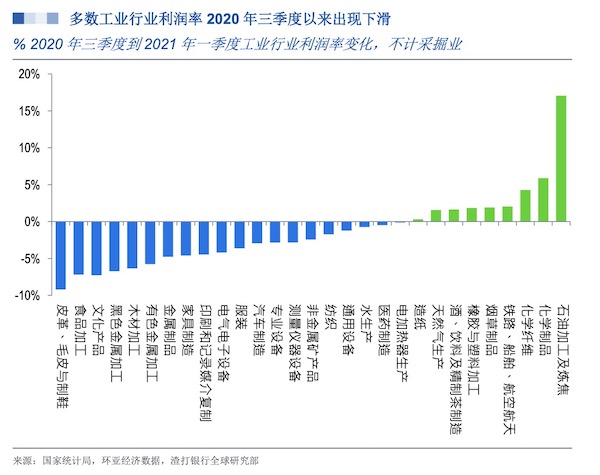

例如,在中国,PPI与CPI的剪刀差就是商品涨价所致,采掘业PPI同比涨幅在2020年5月跌至-14.8%的低谷后开始较快反弹,2021年4月同比涨幅达24.9%,市场日益担心大宗商品价格飙涨给工业企业利润带来的压力,尤其是制造业。

过去几周,中国政府出台了一些措施改善大宗商品的国内供给,包括提高钢材出口关税率、提高国内煤炭产量、加大对原材料囤积居奇和哄抬价格等行为的处罚力度等。同时,政府也担心工业企业利润降低,承诺将对受影响最大的行业和企业给予补助。

渣打银行高级经济师李炜对记者表示,尽管大宗商品价格上涨,制造业利润率仍处于健康的水平,一季度平均利润率为 21%,高于2016~2019年期间的利润率均值19.6%,这部分反映出,在2016年推进供给侧结构性改革推动下,过剩产能显著降低,制造业盈利能力增强,2018年以来制造业利润率有所改善。但负面影响也在体现。

“目前中国工业企业利润率保持稳健,能够缓冲大宗商品价格大幅上涨的影响,但还不能放松。大部分工业行业(除采矿业外)的利润率已从2020年三季度的高峰下滑,显示出在经济恢复速度减慢环境下,制造业进一步吸收或传导大宗商品成本上涨面临着更大的困难。”李炜称。

国内消费相关行业,如衣着、食品和文化产品制造行业的利润率下降幅度似乎最大,与受益于快速增长的出口行业和信贷较快扩张(如房地产、汽车销售)行业相比,这些行业的需求复苏也较为滞后。

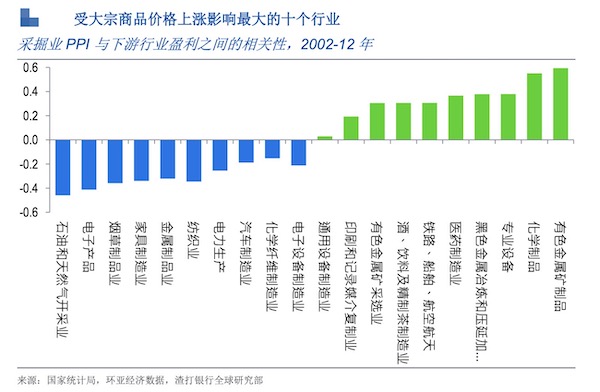

渣打的估算显示,石油、电子产品、烟草制品、家具制造和金属制品业在大宗商品价格上涨环境下盈利下降幅度可能最大,而有色金属加工、化学制品、专业设备、黑色金属冶炼和医药制造行业的盈利有望改善。从数据看,原材料生产行业似乎比消费品制造行业更易将原材料投入成本上涨传递给下游行业,这或许体现出大宗商品价格上涨通常伴随着企业对原材料需求增加。

缩表预期导致市场日趋谨慎

此外,缩表预期也是导致投机者开始束手束脚的关键因素。

City Index资深分析师托尼·西卡莫尔(Tony Sycamore)近期对第一财经表示,预计美联储可能会在8月的杰克逊·霍尔全球央行大会上宣布缩表的相关信号,可能在12月或明年1月正式启动缩表。

直到目前,美联储多数官员仍坚称通胀上涨是暂时的。但美联储最青睐的通胀指标核心个人消费支出(PCE)5月同比增长超过3%,市场隐含的10年通胀预期最近达2.6%,都远超美联储2%的目标值。“因此,对于下半年来说,关键问题将是通胀飙升是否真的是暂时的。到四季度,如果核心PCE回落至2%,这可能有助于降低市场波动率,但持续的价格上涨将挑战美联储的‘暂时性通胀’假设,并可能导致所有资产类别(不仅仅是大宗商品)进入一段高于平均水平的波动期。”渣打全球首席策略师罗伯逊对第一财经表示。

美国5月非农就业人口增加55.9万,预期增加67.5万。这有点让人大跌眼镜——前一日公布的“小非农”ADP就业明明大超预期,接近100万。同时,5月失业率继续下滑至5.8%,预期5.9%,已达2014年美联储的“充分就业”标准。外界认为,不是美国就业不好,而是要归咎于仍在执行的疫情特殊失业金“大撒币″政策,美国对失业金的管理非常松。最新数据显示,美国只有770万人失业,但现在职位空缺高达812万个,这意味着美国劳动力开始相对”紧缺了。

在商品价格上涨后,通胀会否持续攀升的关键就在于薪资会否上升。如今劳动力市场趋紧,可能说明工资上涨压力已经显现,随着经济加速重启,工资上涨的压力会越来越大。只有工资上涨到一定水平后,才能刺激大量已经没有工作动力的美国人重回劳动力市场,而由工资上涨推动的通胀将更有持续性,这也将考验美联储的耐心。

(文章来源:第一财经)

相关文章

猜你喜欢

今日头条

图文推荐