贵金属:夏木阴阴正可人

来源:证券市场周刊90人参与讨论 2021-06-06 17:16:03

一、结论与概况

贵金属有别于其他大宗商品,他不是对通胀的输入,即价格变化不会影响通胀,尤其是黄金;与通胀的作用,是必要非充分条件。随着疫苗的普及加速,全球经济有序复苏,且信心增强。金价变动的核心中美债收益率的影响边际转弱,而美元指数的影响边际增强,预计2021年Q3美元指数转弱重回长期下跌通道,金银价格大幅拉涨,波动率下降。

短期(1-3个月)看多的主逻辑在于看空美元指数。看空美元指数的逻辑有三点,一是随着疫苗普及率的增加,欧美经济增速差和实际利差缩小,二是“逆全球化”带来全球货币体系调整,三是美国巨额资产负债表。预计沪金[380-460]元/克,沪银[5500-7000]元/公斤,金银比[68-80]。

二、偏差与核心因素

(一)贵金属:是通胀的必要非充分条件

贵金属有别于其他大宗商品,他不是对通胀的输入,即价格变化不会影响通胀,尤其是黄金。相反,通胀的变化会直接影响贵金属价格的变化,且呈现正相关。从黄金的三大属性可以推导,黄金与通胀的关系主要基于三个角度:一是金融和货币属性,使得黄金反应通胀;二是金融和货币属性,使得黄金在通胀预期变化时反应较为敏感;三是商品属性,使得黄金在长期通胀时,体现高度的抗通胀作用。白银、铂族金属等其他贵金属与通胀的作用类似黄金,但其商品属性的影响更强,即抗通胀作用更高。因此,贵金属与通胀的作用,是必要非充分条件。

(二)黄金:看多情绪酝酿,价格将大幅拉涨

随着疫苗的普及加速,全球经济有序复苏,且信心增强。美国经济率先于其他发达经济体开启复苏,Q1美债名义利率和美元指数受到利好大幅上涨,打压金银价格。Q2名义利率高位震荡,影响边际减弱,金价筑底反弹。2021年Q3上涨逻辑清晰,趋势确定。

美债名义利率创新高后高位震荡,叠加原油等大宗商品价格上涨,推升实际利率上行至0或0以上正数水平。根据历史数据统计分析,金价与实际利率高度负相关,实际利率的变动取决于名义利率和通货膨胀率的相对增速,目前通胀备受市场关注,而名义利率已然处于高位,预计通货膨胀率增速将短期跑赢名义利率。

目前美债和美元指数与金价的6个月滚动相关系数均处于极值负相关,预计影响将边际弱化,滚动相关性指数有望转正。

在2020年秋季大报告中,曾较为仔细解释关于美元指数与金价的相关关系原理,不再赘述。从相关性角度,两者相关性将经历高度负相关向正相关移动,短暂正相关后再度负相关。匹配对于美元指数的走势观点,美元指数在进一步上涨时,对于金价的打压趋弱,甚至可能出现同涨现象。当美元指数重回下跌时,金价将受到较大利好。

关于长期看空美元指数的逻辑,与2020年秋季大报告相同,即欧美经济增速差和实际利差缩小、“逆全球化”带来全球货币体系调整和美国巨额资产负债表。但笔者目前的不确定,或称风险点在于,美国和欧洲的疫情和对待疫情的态度截然不同,这引发两个地区经济复苏进度和复苏预期的天渊之别。美国经济复苏强劲且市场信心较好,而部分欧洲国家再度封城,经济复苏前景不明。如此种情景持续,那么美国经济将很快过热,而欧洲经济继续谷底,经济增速差表现为利差,利差导致资本流向美国,继续推升美元指数上升。

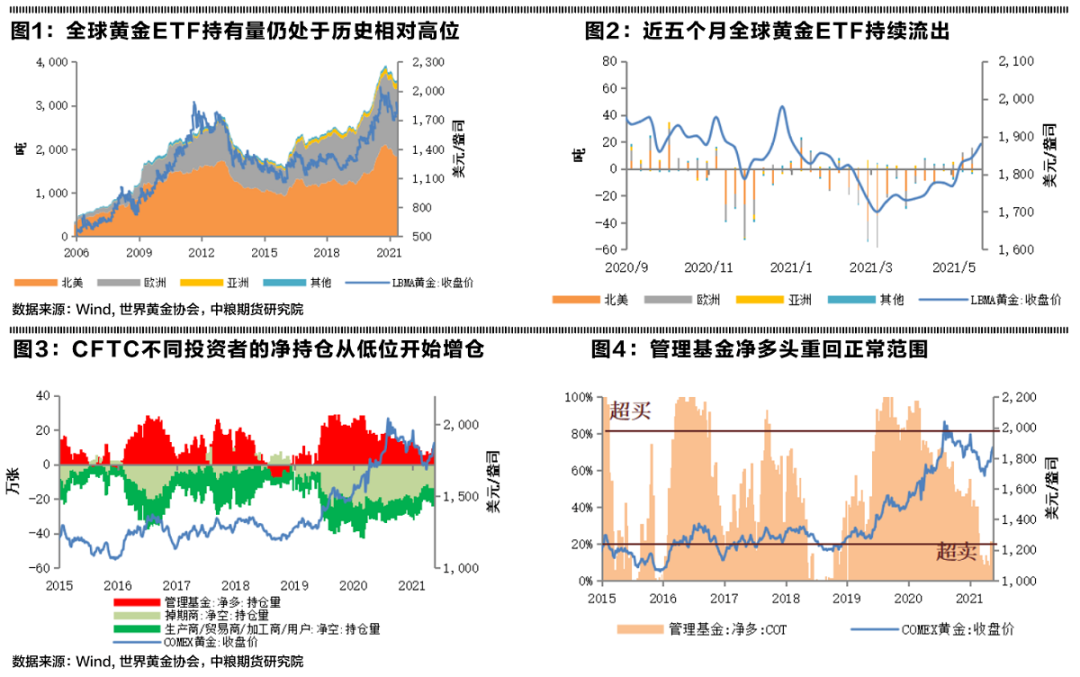

数据指标显示,黄金ETF经历半年的持续流出后,近几周有增持金银ETF的迹象,表明中长期投资者开始布局黄金多头,利好金价持续上涨。

截止5月18日当周,CFTC各类投资者的净持仓均从低位开始增仓,尤其是管理基金净多头,显示市场正处于确认上涨趋势,且在逐步建仓过程中。另外,COT持仓指标从极端超卖,在最近一周已然回到正常范围。

COT指标属于另类持仓分析指标,在CFTC持仓分析中较为常用,COT指标=(本周净持仓-最近三年最低净持仓)/(最近三年最高净持仓-最近三年最低净持仓)*100%。

(三)白银:商品属性增强,需求前景巨大

白银的商品属性增强,年初至今,与黄金的相关性转负后再度增强,同时与铜的负相关性减弱。此前大宗商品普涨中,白银亦没有跟随铜价。白银在2020年7月至今走出一波独立行情,这是多种因素共同作用的结果,但没有一个持久的主逻辑,分析难度高于黄金。

在白银的供应端,矿产银占比超过80%,而矿产银主要集中在南美,在此轮疫情中扰动较大,很多矿业公司实施新冠疫情协议,开采量下降。预计未来一个季度恢复速度增加,产量可恢复到疫情前的水平。

(2)核心因素之商品属性:需求前景可期

目前白银的工业需求占比约为50%,除传统需求之外,白银的新增需求量前景可期,如电动汽车、穿戴式设备、智能家居等均需要大量使用电路板,且对数据处理量和处理速度要求越高,对于银基合金触点、钎焊料、印刷电路板的需求量越大。这些用银量是基于5G网络技术的发展,虽然很难具体测算5G直接带来的具体需求量增长,因为它几乎影响了每个不同的电子市场,同时它将影响物联网的方方面面,以及未来几十年将上线的数十亿台联网设备。

此外,全球对于碳减排的诉求,新能源的总量和占比提升,预计在2050年之前,光伏产业的发电量占比将达到25%、总装机量8,519GW、年度新增372GW,光伏将成为主流甚至主导能源。光伏装机量将持续维持高位,光伏行业再度进入高速增长期。

整体估算,预计2021年白银工业需求量约为17,730吨(+12%),到2025年白银的工业需求占比将增加至70%。

三、风险与策略

2021年Q2金银价格筑底反弹,波动率上涨,Q3美元指数转弱重回长期下跌通道,金银价格大幅拉涨。预计沪金[380-460]元/克,沪银[5500-7000]元/公斤,金银比[68-80]。风险主要在于美国和欧洲经济复苏进度差异较大、CPI上涨过快空引发滞涨、新兴市场(尤其拉美国家)汇率大幅波动引发国家级别信用违约。

(文章来源:证券市场周刊)

相关文章

猜你喜欢

今日头条

图文推荐