输入型通胀主导大宗商品二季度走势 下半年商品走势分化或加剧

来源:证券日报 2021-06-07 09:17:41

今年以来,大宗商品涨势不断,部分品种更是接连创下阶段性新高,进入二季度,商品市场仍保持着较强走势。近日,《证券日报》记者通过对多家机构走访发现,输入型通胀是主导二季度大宗商品整体表现偏强的主要驱动力,同时,基于对全球经济复苏的预期,大宗商品下半年或将维持易涨难跌的格局。

据统计,二季度黑色系仍整体表现强劲,涨幅居前的品种包括了铁矿石、锰硅、硅铁等;有色金属价格持续创新高,铜铝期价分别创出阶段性新纪录;能源化工板块期价波动率也较为明显,以尿素和LPG期价最为突出;其次是农产品板块。

二季度生猪期价跌幅近30%

年初至今,大宗商品及原材料等价格上涨引起了广泛关注,5月份以来,已经连续三次被国常会点名。为保供稳价,国家发展改革委、工业和信息化部等多个部门联合约谈了具有较强市场影响力的重点企业。近日,国家发改委出台了《关于“十四五”时期深化价格机制改革行动方案的通知》(简称《行动方案》),明确了要加强和改进价格调控,做好铁矿石、铜、玉米等大宗商品价格异动应对,及时提出综合调控措施建议,强化市场预期管理。

在此背景下,大宗商品整体表现出理性态势,但回顾整个二季度来看,商品期价波动率明显加大。二季度涨幅特别突出的品种包括黑色板块的铁矿、锰硅、硅铁,以及能源化工板块的尿素、LPG;部分品种期价有所回吐涨幅,例如铜、钢材、煤炭等均在二季度冲高回落。在商品板块中,跌幅最为显著的是生猪期货,二季度跌幅近30%。

徽商期货工业品负责人张小娟向《证券日报》记者表示,二季度以来,大宗商品整体表现出牛市行情,分板块来看,黑色、能化、有色、农产品仍有稳中上涨之势,其中,黑色系表现最为“抢眼”,硅铁和锰硅价格曾创出了三年来最高位;此外,螺纹盘中最高价格创出了6208元/吨阶段性新纪录,铁矿石期价也创出了1358元/吨记录,动力煤创出了944.2元/吨高点。

“虽然经过一系列直线拉涨后,5月中旬后,尤其是近两日,黑色系整体呈现出回调势头。”张小娟介绍说,与黑色系品种“大起大落”相比,能化产品趋势性较为温和,由于国际油价大幅上涨支撑,二季度以来整体震荡偏强为主,但在强劲的需求带动下,短期油价仍将维持向好趋势。

大有期货高级研究员黄科告诉《证券日报》记者,大宗商品价格二季度整体上延续了一季度的上涨趋势,例如黑色系和有色金属等品种,自4月初加速上涨,螺纹、热卷、铁矿石等品种期价均在5月上旬创新高;铜铝期价更是结束了2月末以来的盘整格局强势上行,沪铜、沪铝主力合约最高价格分别刷新自2006年、2008年以来的高点;农产品走势则有所分化,油脂表现较为强势,饲料养殖品种则表现相对平淡,其中生猪期价呈持续下探态势。

输入型通胀仍是主要驱动力

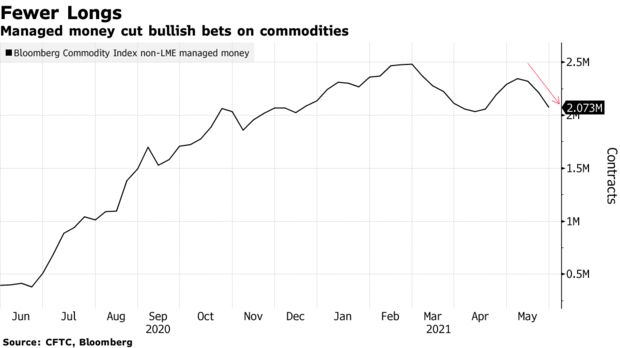

二季度,平抑持续暴涨的大宗商品价格成为热点。分析人士指出,基于对全球经济复苏的预期以及宽松量化政策的持续,全球通胀预期居高不下,进而对国内商品市场产生了直接影响,同时,金融资本加速涌入大宗商品市场,在过度金融化背景下,扰乱了大宗商品正常产销循环。

东证衍生品研究院大宗商品研究主管金晓告诉《证券日报》记者,二季度商品大幅上涨的主要驱动力仍是输入型通胀所致。二季度,欧美市场需求呈现出较快恢复态势,与此同时,全球市场流动性非常充裕,导致通胀担忧加剧,从而加大对大宗商品的配置力度。

事实上,由于市场流动性充足,资金在二季度对商品资产配置的需求也进一步提升,这也推动了商品价格的不断上涨。金晓认为,在众多商品中,资金会优先配置自身基本面存在一定矛盾的品种,而且矛盾在短期是无法解决的,因此,具有供给受限(或减产预期)的品种更受资金青睐,例如,钢材、煤炭、玻璃等品种及同产业链相关品种更加受到关注。商品价格的大幅上涨引发监管层的高度重视,通过一系列组合拳从而将部分商品价格的泡沫抑制下去,但随着监管思路逐步偏向“市场化”手段去解决问题后,部分商品价格又开始呈现出较为强劲的反弹势头。

徽商期货宏观分析师从姗姗向《证券日报》记者表示,导致二季度大宗商品价格表现强劲的因素主要表现在几方面:一是全球经济逐步复苏;二是全球量化宽松政策提振商品价格上行,持续释放流动性对大宗商品构成较强支撑;三是相关行业政策对大宗商品价格影响较大。

黄科认为,二季度大宗商品价格出现大幅波动,市场交易逻辑发生了一定转换,前期的上涨行情主要还是在交易通胀预期推升下所致,例如5月初大宗商品再度迎来的一轮强力拉升;5月中旬后,由于政策干预引发前期获利多头纷纷平仓离场,市场出现恐慌情绪。

下半年商品走势分化或加剧

进入6月份,虽然部分商品涨势有所放缓,但多数分析仍认为大宗商品会呈现出易涨难跌之势,同时,部分品种的分化格局或进一步显现。

金晓表示,从全球市场来看,下半年,经济恢复的速度将逐步放缓,但全球通胀压力未必会缓解。“我们进入滞胀的风险会越来越高,商品依然是资产配置的重点领域;同时,商品走势分化会加剧,金融属性更强的商品可能会在下一阶段表现更好。具体来看,看好贵金属、原油等商品在下半年的表现”。

从姗姗也认为下半年大宗商品整体或依然呈现略偏强走势。她认为,全球经济复苏将继续提振原油需求,原油价格重心将不断上移,能源化工板块将延续偏强走势。同时,商品供需矛盾更加突出,预计工业品板块或宽幅震荡。

“三季度大宗商品供需错配的矛盾将不会彻底化解,虽然大宗商品价格目前有回调,但还不能断言全面转跌的时点已经到来。”黄科表示,预计后期品种间分化可能更加明显,如果后期终端需求没有明显走弱迹象,价格下跌空间也将受限。具体来看,有色金属、原油等龙头品种将继续受益于全球经济复苏预期,价格表现或相对偏强。

(文章来源:证券日报)

相关文章

猜你喜欢

今日头条

图文推荐