美国5月非农数据解读:美国非农数据虽不及预期 然就业市场强劲复苏依旧

来源:方正中期期货594人参与讨论 2021-06-07 09:16:40

美国5月非农数据表现再度不及预期,就业市场距离取得实质性进展仍有一段路要走,美联储进行货币政策调整的迫切性减弱,市场剧烈波动,美债收益率和美元指数均出现大幅回落,贵金属则逆转下跌趋势,重新走强。

美国5月非农数据表现再度不及预期,就业市场距离取得实质性进展仍有一段路要走,但美联储进行货币政策调整的迫切性减弱;但是相对于前值仍有很大的修复,就业市场整体表现依然强劲。5月非农新增就业人数不及预期,失业率虽然超预期下降至5.8%,但是就业参与率下降说明部分劳动力完全退出了就业市场,每小时薪资同比增长2%,好于预期的增长1.6%,工资上涨带来的通胀迹象出现。

不及预期的非农数据令美联储货币政策调整的迫切性有所缓解,缓解了市场对联储刺激力度可能减小的担忧,利率市场显示对美联储升息的押注下降;然工资的上涨带来的通胀迹象将会出现。当然美国就业市场的表现依然强劲,不及预期的就业报告并不代表就业市场的疲弱,不能改变美国整体的就业和经济复苏进展,联储下半年释放缩减购债规模信号并实施的预期暂时不变,继续关注美国6月宏观经济数据表现,如果其他的宏观数据表现亦走弱,则对于货币政策的调整路径时间表延后3个月,否则仍维持当前预期。

正文

美国5月非农数据解读:

美国5月非农数据表现再度不及预期,就业市场距离取得实质性进展仍有一段路要走,美联储进行货币政策调整的迫切性减弱,市场剧烈波动,美债收益率和美元指数均出现大幅回落,贵金属则逆转下跌趋势,重新走强。

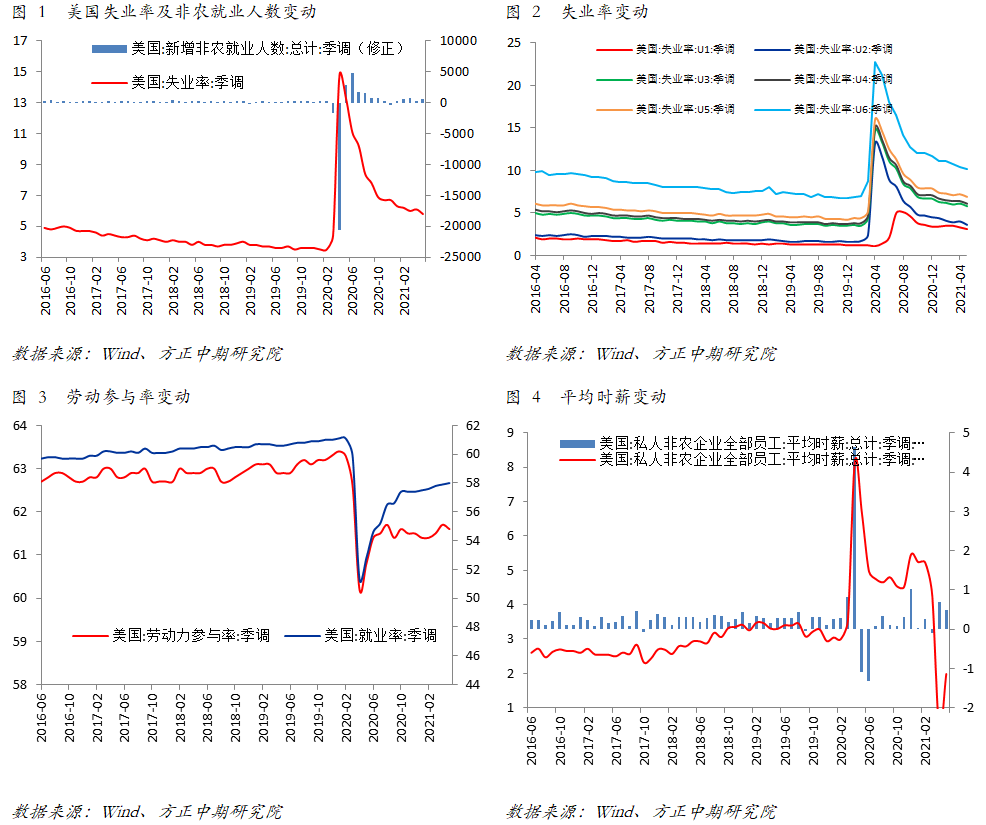

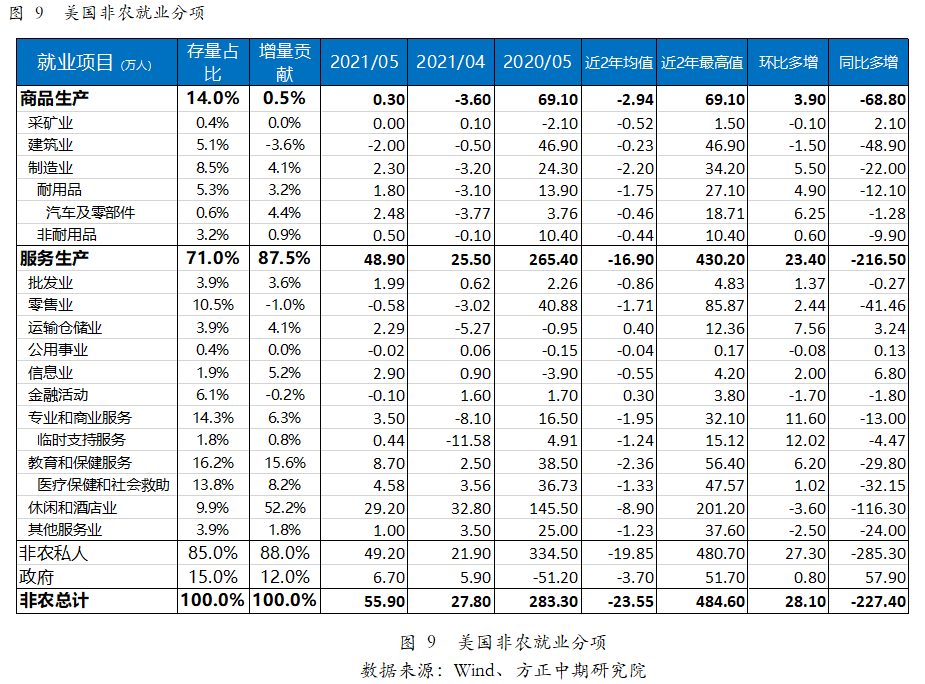

具体数据方面,美国5月非农就业人口变动季调后增加55.9万,虽然高于27.8万的前值,但是不及增65万的市场预期;失业率(U3失业率)升至5.8%,表现强于5.9%的预期和6.1%的前值;5月劳动参与率下降,录得61.6,表现不及61.8的预期和61.7的前值;就业参与率下降说明部分劳动力完全退出了就业市场,故失业率的下降并非可以直接理解为因为就业人数增加导致的。平均时薪年率增长2%,表现强于1.6的预期和0.4%的前值,说明企业招工难度加大,工资上涨带来的通胀迹象出现。

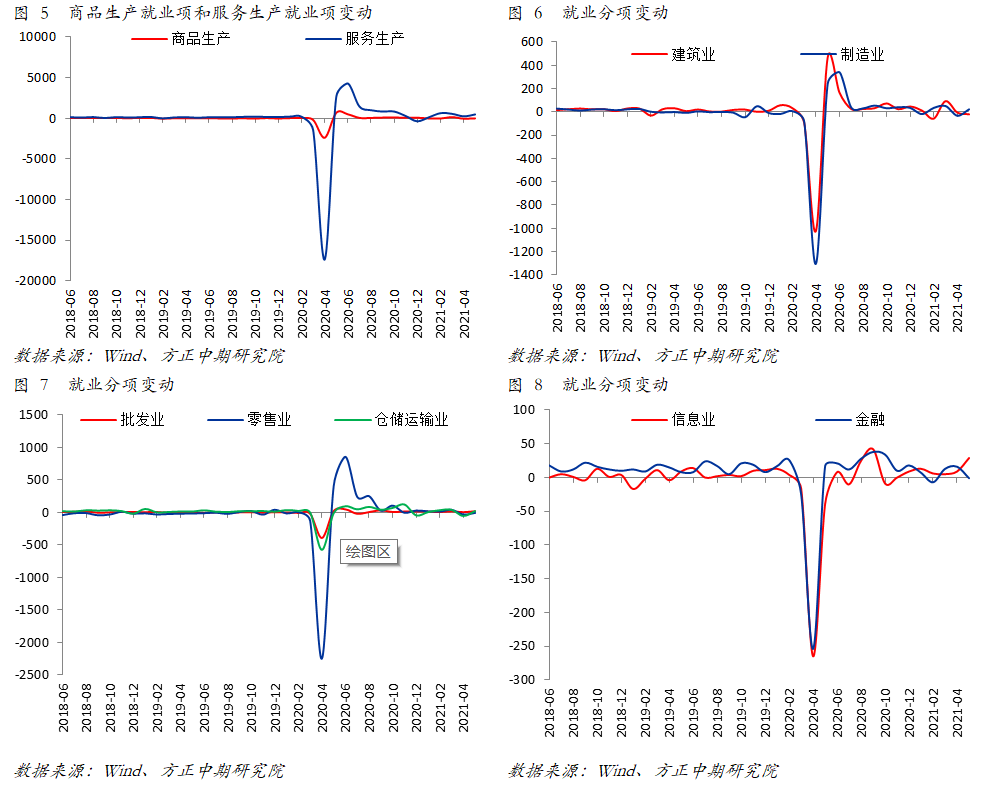

新增非农就业数据分项来看,休闲酒店业、教育与保健行业、专业与商业服务、仓储运输业和制造业就业人数增长,抵消了短期建筑业和零售行业就业人数的下降。商品生产项就业新增和服务生产项新增就业人数环比均出现大幅增加,环比分别多增3.9和23.4万,其中休闲酒店业、教育与保健行业、专业与商业服务和仓储运输业表现最佳,是新增非农就业人数大超前值的核心拉动因素;而休闲与酒店业和建筑业的表现是新增非农数据表现不及预期的核心拖累因素。

美国5月失业率意外回落至5.8%,表现强于5.9%的预期和6.1%的前值,创2020年4月以来新低,然而却无法直接理解为失业人数转为就业人数的增加,主因在于劳动参与率的下降。5月劳动参与率下降,录得61.6,表现不及61.8的预期和61.7的前值;就业参与率下降说明部分劳动力完全退出了就业市场,故失业率的下降无法对就业市场的修复进展提供强有力的证明。当然,随着疫情风险的消退对于民众复工复产的意愿有边际好转的趋势,后期随着疫苗的广泛接种,失业救济法案的逐步退出,劳动参与率将会进一步的好转。劳动参与率下降背景下的失业率的好转,更说明疫情冲击下,长期失业人数的增加,就业结构性问题进一步的恶化。

平均时薪年率增长2%,表现强于1.6的预期和0.4%的前值,说明企业招工难度继续加大,一方面说明工资上涨带来的通胀迹象出现。另一方面则说明企业的招工需求与劳动力的供应间存在较大的矛盾,就业市场供需错配的现象更加明显。

另外,长期失业人数(失业时间大于或等于27周)维持在400万不变,占总失业人口的比例达到37.1 %,长期失业人数自去年2月份以来已增加了260余万人。长期失业人数占5月总失业人数的40.7%。长期失业人数的上升,这是一个对劳动力市场和整体经济造成创伤的迹象,说明美国的就业结构仍在恶化,美国就业结构的恶化对于就业市场的影响更为严重,且短期内难以解决,进而对社会的安定形成冲击。

非农数据总结与展望

总结:美国5月非农数据表现再度不及预期,就业市场距离取得实质性进展仍有一段路要走,但美联储进行货币政策调整的迫切性减弱;但是相对于前值仍有很大的修复,就业市场整体表现依然强劲。5月非农新增就业人数不及预期,失业率虽然超预期下降至5.8%,但是就业参与率下降说明部分劳动力完全退出了就业市场,每小时薪资同比增长2%,好于预期的增长1.6%,工资上涨带来的通胀迹象出现。

从非农数据来看,美国雇主在5月份增加了招聘,因为在疫苗接种的帮助下,疫情缓解使更多的人重返劳动力市场,这为经济从新冠疫情衰退中复苏提供了保证。然而因为健康忧虑和失业保障的加强降低了一些人的求职意愿,参与率的下降和时薪的持续飙升表明,雇主们找不到足够的工人来填补空缺,随着企业重新开业和重新招聘,对劳动力的强劲需求与工人供应方面的一些限制相冲突,就业结构存在较大的供需矛盾;劳动力供应短缺问题仍将在一段时间内主导市场走向。另外这进一步证实,美国政府提供的失业保障措施仍在相当程度上影响了求职活动,不过随着一些地区提前开始结束或削减相关福利补贴措施,同时对求职行为进行鼓励,求职需求将会逐步回升,因而6月份的下一次数据将受到重点关注,亦是美联储讨论缩减购债规模的重要参考。

就业市场展望方面,美国5月非农就业新增人数表现不及预期,令美联储货币政策调整的紧迫性减缓,但是这仅仅是不及预期,其增量相对前值依然是取得较大的进展,整体依然处于就业人数增加状况下,说明就业市场的复苏依然在持续,并且复苏的速度在加快。由于职位空缺和普通民众就业意愿下降,一些州已经开始采取行动来缓解劳动力短缺的问题。如蒙大拿州正试图用1200美元的补贴来吸引人们重返工作岗位,前提是他们停止领取失业救济金并工作至少四周。南卡罗来纳计划在6月底终止所有与流行病相关的联邦失业项目。其他的很多州亦减少抗疫救济失业补助,鼓励民众重新参与到工作中。疫苗接种速度的加快将会缓解疫情风险,美国联邦政府将会逐步降低失业救助规模和范围,则将会加大就业市场和经济的复苏。另外,美国政府近期推进的基础设施建设计划的推进,将来亦会会解决一部分就业问题。在这些因素的影响下,美国就业市场复苏仍将会持续。

美联储政策影响与美国经济展望

政策影响方面:不及预期的非农数据令美联储货币政策调整的迫切性有所缓解,缓解了市场对联储刺激力度可能减小的担忧,利率市场显示对美联储升息的押注下降;然工资的上涨带来的通胀迹象将会出现。当然美国就业市场的表现依然强劲,不及预期的就业报告并不代表就业市场的疲弱,不能改变美国整体的就业和经济复苏进展,联储下半年释放缩减购债规模信号并实施的预期暂时不变,继续关注美国6月宏观经济数据表现,如果其他的宏观数据表现亦走弱,则对于货币政策的调整路径时间表延后3个月,否则仍维持当前预期。

基于美国经济逐步进入繁荣期(就业市场强劲复苏持续)、美国政府宽松政策即将退出以及疫情风险得到有效控制、金融市场流动性泛滥等因素影响,我们参考2013年-2014年美联储QE退出路径,对美联储货币政策仅需初步分析与预测如下:

第一阶段,2021年6-9月将会释放缩减购置规模的信号;

第二阶段,2021年9-12月则逐步开启缩减购债规模的政策调整,每月缩减100-150亿;

第三阶段,2022年6-9月正式结束第五轮QE;

第四阶段,2022年12月或者2023年初开始加息,2023年-2024年会加速加息。

美联储在6月起将会逐步开始进行缩减购债规模的讨论,6-8月则会释放缩减购债规模的信号,重点关注四个关键的时间点。第一是6月14日-16日的议息会议,关注其会议声明、点阵图、鲍威尔讲话和7月7日公布的会议纪要;第二是7月份,鲍威尔在国会作证的证词,可能会释放缩减购债规模的信号;第三是7月28日的议息会议,关注会议声明、鲍威尔讲话和8月18日会议纪要;第四是8月份,鲍威尔在杰克逊霍尔全球央行年会的讲话;这四个关键节点均是美联储释放缩减购债规模信号的关键期,届时对金融市场和商品市场会产生重要的影响,需要重点关注。此后,9月22日的议息会议则会显得尤为重要。。

美国经济方面,美国1.9万亿规模的财政刺激仍在推进中,对经济的影响将会逐步显现;美联储货币政策仍维持宽松不变;新冠疫苗接种计划扩大至所有成年人,疫苗接种速度加快,疫情风险逐步消退;另外,美国人已积攒了至少2万亿美元的超额储蓄,被压抑的国内需求正在强劲释放,报复性消费仍将持续刺激经济;叠加低基数影响,诸因素推动美国经济在第二季继续强劲增长,而4-5月消费者信心升至14个月高位亦是直接的证明。世界主要投行对于美国2021年经济预期更加乐观,经济增速区间上调为6.5%-7%之间。鉴于美国经济的韧性,美国大规模的财政刺激措施的影响,以及疫苗广泛接种的疫情风险的消退,2021年美国经济将会强劲复苏,或出现6.7%-7.2%的增长。分季度来看,一季度经济出现0.4%的涨幅,二季度因低基数影响会出现接近13%的涨幅,随后走弱,三四季度依然会维持在7%附近。

美元指数与贵金属行情展望

不及预期的非农数据,打压了经济强劲复苏预期和即将收紧货币政策并推动美元升值的希望,对市场影响显著,美元指数大跌,盘中一度下跌0.5%至90.02,10年期美国国债收益率一度下跌7个基点至1.56%,创一个月最大跌幅;现货黄金从逾两周低位大幅回升,盘中一度涨逾1%,刷新日高至1896.24美元/盎司。

短期内美元指数会继续底部偏弱,不排除再度跌破90的可能;然疫苗接种速度加强、经济复苏预期强以及财政扩张等因素提振美元需求,美联储货币政策转向在即,叠加美国经济的比较优势更加明显,美元上涨趋势明显,今年仍有涨至94.7的可能;长期来看,美国经济占比下降,美元信用体系的冲击和通胀的压力,美元长期强阻力位在88附近,整体将会在88-95之间震荡调整。

美国非农就业新增人数不及预期,在一定程度上缓解了美联储讨论货币政策转向的紧迫性;现货黄金从1856.24美元的逾两周低位大幅回升。黄金近期强劲走势仍未发生逆转,美国超预期的通胀表现和将会继续上升的通胀预期,对于抗通胀黄金而言依然是利好,而疫情、地缘政治等其他因素均助涨黄金。2021年以来,美债收益率走势是金银行情的核心驱动,美元走势亦影响金银,美国宏观数据的表现亦通过美债收益率和美元指数影响贵金属价格,故从黄金债券属性和货币属性出发均需要重点关注美债美元走势。对于黄金而言,当前强势行情仍未发生逆转,短线阻力是前高1916.5美元,强阻力位依然在于1960美元/盎司,突破可能性小;短线下方支撑1840-1860美元/盎司。当前,建议风险偏好保守者暂时观望,风险偏好较强者仍可在美联储议会会议前逢低做多,前期多单注意利润的保护。预计6月份黄金的核心波动区间1750-1960美元/盎司或360-403元/克,美联储议息会议前维持逢低做多观点,会议后则视会议动态可能会走弱。对于白银而言,白银价格随黄金上涨,继续区间震荡为主,运行区间为27-28.5美元/盎司。关注美联储货币政策调整可能出现的信号,一旦出现较强的信号,贵金属行情将会转势。

非农数据详细分析

(文章来源:方正中期期货)

相关文章

猜你喜欢

今日头条

图文推荐