中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

来源:中金点睛13人评论5842人参与讨论 2021-03-29 09:16:50

进入三月以来,大宗商品价格走势开始分化。近期市场预期的大宗商品结构性牛市可能渐行渐远,大宗商品市场投机头寸出现较大规模的获利了结。大宗商品市场并没有结构性产能短缺问题,也不足以为通胀持续上升提供基本面支撑,临近一季度末,市场情绪在转变。

三月份大宗商品市场有较大幅度的资金流出

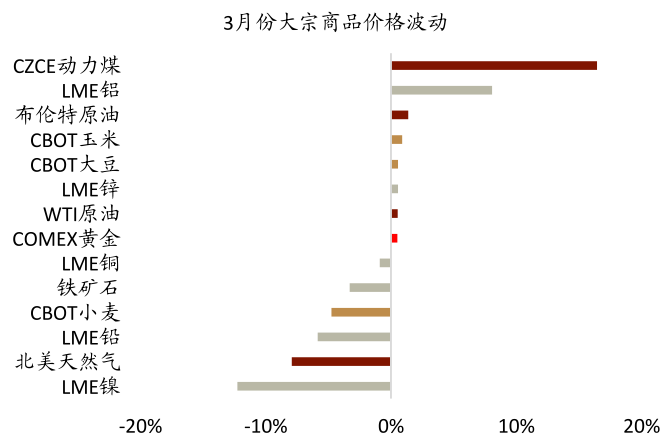

进入三月以来,大宗商品价格走势开始分化。电解铝和动力煤领涨大宗商品,镍和铁矿石等工业品的价格下跌较多,原油冲高回落,铜价高位盘整。近期市场预期的大宗商品结构性牛市可能渐行渐远,大宗商品市场投机头寸出现较大规模的获利了结。我们在2021年1月3日研究报告《大宗商品资金流向报告:供需错期,预期有差》中提示过,大宗商品市场面临的问题是阶段性供需错配,市场预期差主要集中在原油和黄金上,有色金属价格已经在反映逐渐趋紧的基本面,农产品价格仍将处于高位。

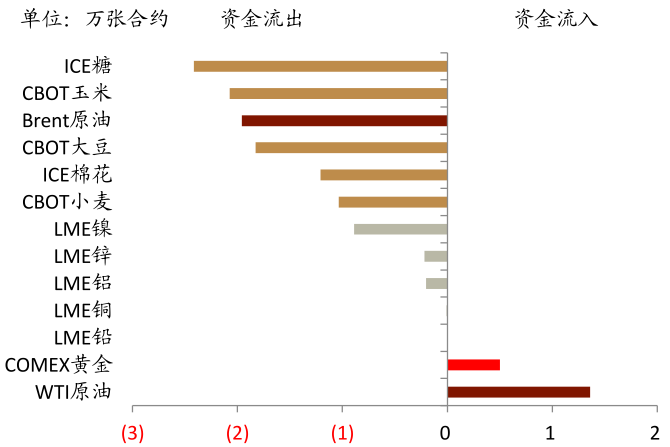

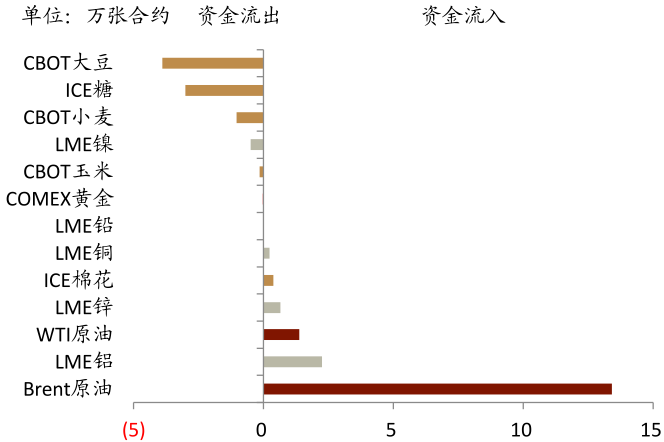

从三月份的资金流向看,多数大宗商品都出现资金流出现象,其中布伦特原油和农产品尤为明显,有色金属资金流出有限。大宗商品市场并没有结构性产能短缺问题,也不足以为通胀持续上升提供基本面支撑,“再通胀交易”更可能是供需错配后的强化投机交易。同期,我们也看到了十年美债名义利率抬升,主要受实际利率上升的推动。

临近一季度末,市场情绪在转变

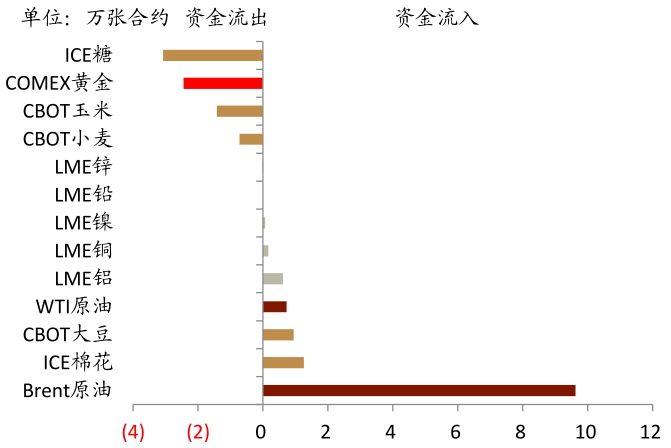

从一季度来看,大宗商品中,最受投资者追捧的品种是原油和电解铝,而与此同时,其他品种的持仓也相对平稳,其中,电解铝市场有供给侧收缩的预期。也就是说,石油是这一轮大宗商品市场复苏交易逻辑的起点,且从二月份的持仓依然能得到验证。但是进入三月后,一方面,包括原油在内的多个品种出现集中获利了结,而另一方面,由于欧洲疫情反复可能拖累海外经济复苏的节奏,黄金还出现小规模的资金流入。因此,从大宗商品视角看,美债实际利率引发价格重估的影响相对有限,而由此隐含的经济增长预期对大宗商品再平衡的影响可能更大。

能源:最近一周,原油市场波动放大,一方面受海外疫情反复的影响,另一方面供应风险事件按下葫芦浮起瓢。虽然现货需求依然疲弱,北美复产带动了油价在回归基本面,但之后出现了苏伊士运河受阻和沙特石油设施风险的问题。在短期的供应风险消退后,4月OPEC+会议决议可能继续保护油价,但在航空煤油复苏前,页岩油增产可能打破平衡。

工业品:三月有色金属市场上的资金流出其实并不明显。以铜铝为例,矿端的紧张程度依旧,叠加中间供给侧的收缩预期,价格处于高位区间震荡。而对黑色金属,随着市场对唐山限产政策的逐渐消化,市场主导逻辑由“限产压制铁矿石需求”转向了“限产扭曲钢材基本面”。在供给端,市场普遍担忧若限产范围扩大,将加剧钢材的产出缺口。钢坯的稀缺行情也对市场情绪起到了推波助澜的作用,在局部地区甚至出现了螺纹与钢坯价格的倒挂。本周钢材期现货价格普遍上涨,拉动包括铁矿石在内的原材料期货价格上涨。在政策面趋紧的情况下,钢铁产出可能出现同比下降,带动铁矿石价格回归成本曲线中枢,进而拖累钢材价格。

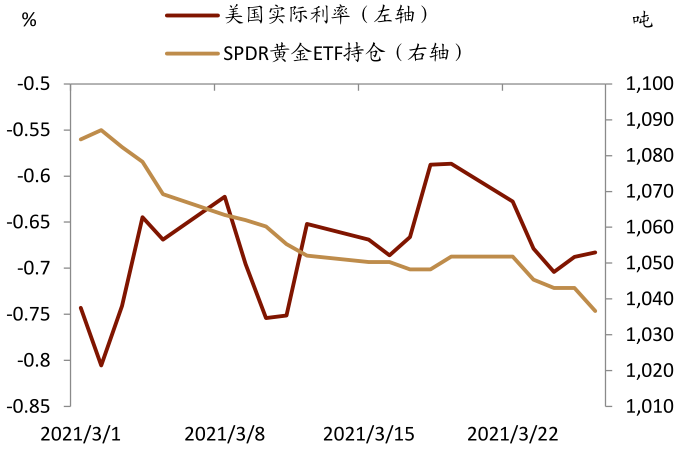

贵金属:相比于实际利率的目标点位,更应关注利率拐点是否已显,这对金价的负面影响可能更大。从去年来看,利率并不是推动金价上涨的直接原因,当前实际利率上升,从资产定价角度看,直接影响较小;而真正驱动金价的是黄金避险需求,尤其是负利率环境下,ETF买需起到了放大器作用,利率对金价的间接影响反而可能更大一些。

图表: 三月大宗商品价格的相对表现

资料来源:彭博资讯、CFTC、中金公司研究部

图表: 三月大宗商品资金流向显示,市场情绪在转变

资料来源:彭博资讯、CFTC、中金公司研究部

图表: 与二月相比,市场情绪已有较大不同

资料来源:彭博资讯、CFTC、中金公司研究部

图表: 一季度大宗商品各行业的资金流向

资料来源:彭博资讯、CFTC、中金公司研究部

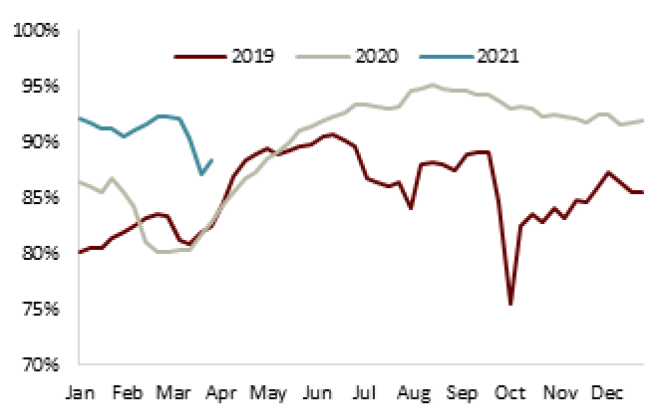

图表: 全国高炉产能利用率下降

资料来源:彭博资讯、CFTC、中金公司研究部

图表: 利率和避险主导黄金短期波动

资料来源:彭博资讯、CFTC、中金公司研究部

相关报道:

发改委:我国宏观政策空间充足 大宗商品不具备长期上涨基础

大宗商品牛市“翻车” 中美定价品种走势将分化

(文章来源:中金点睛)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章