华西策略:当下A股倾向于是超跌反弹行情 趋势性向上机会并未到来

来源:金融界网 2021-03-28 20:22:41

文 | 华西证券(行情002926,诊股)副所长 ,首席策略 李立峰

投资要点

近期中美局势、欧洲疫情与流动性紧缩预期等压制A股风险偏好,市场存量博弈特征明显。本周两市缩量反弹,上证指数、中小板指数和创业板指数涨跌幅分别为:+0.40%、+0.58%、+2.77%。2021年春节后,市场整体呈现震荡下行,多数投资者对于2021年抱团股走势仍存在较大疑虑。在这样的环境下,华西策略先后发布《紧平衡,待良机,寻攻守兼备品种》、《枕戈待旦,配置上重防御》等多篇报告,提示“美债收益率不到2%之前,市场走势均比较震荡”。那么当下A股行情是超跌反弹还是反转?我们倾向于是超跌反弹行情,市场趋势性向上机会并未到来,随着业绩的披露,市场的主线将更加清晰。

一、海外市场:海外经济修复节奏“美强欧弱”,运河拥堵事件促使油价短期获支撑。美国失业数据大超预期,但通胀压力比较温和,2月美国核心PCE物价指数同比升1.4%,环比升0.1%,投资者对通胀压力的担忧有所缓解,美债收益率高位回落;欧洲方面,三次疫情导致经济封锁延长,经济修复不确定性增强。

二、制造业盈利强劲修复,货币政策走向“紧信用+稳货币”。在低基数与就地过年政策影响下,今年1-2月工业企业利润整体复苏,全国规模以上工业企业实现利润11140亿元,同比增长1.79倍,其中中游制造业修复最为强劲。国内货币政策已逐步常态化,在稳杠杆的政策目标下,2021年M2和存量社融增速都会小幅下行,“紧信用”将稳步、审慎推进。

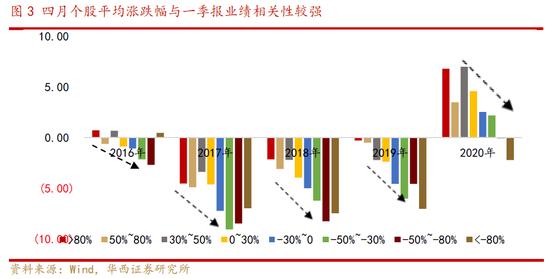

三、四月份企业盈利的重要性将提升,从历年A股表现来看,4月份个股涨跌幅与一季报业绩相关性较强。截至3月27日,沪深两市共有157家发布2021年一季报预告,其中业绩预增98家、略增30家、扭亏23家;从申万一级行业分类来看,化工(26)、机械设备(19)、电子(18)、医药生物(14)、电气设备(13)行业披露家数较多。

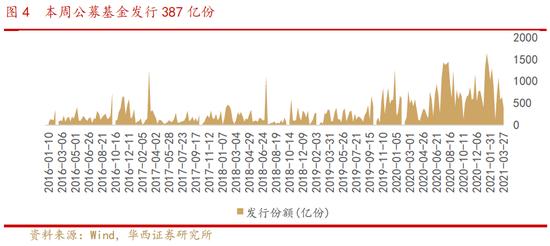

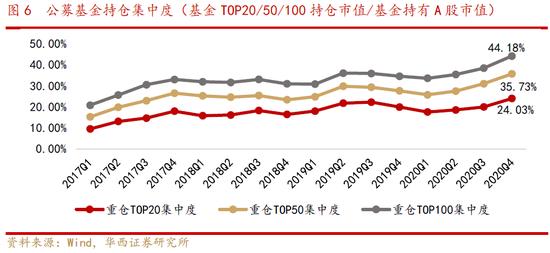

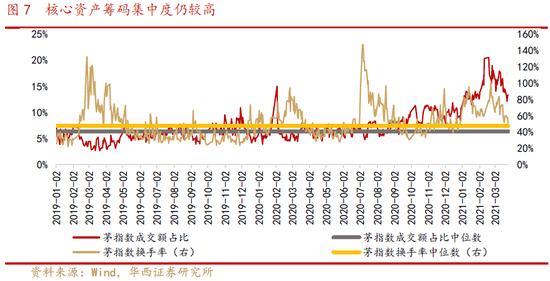

四、陆股通连续三周净流入,核心资产筹码仍较集中。本周新基金发行387亿份,发行热度持续降温,陆股通净买入142亿元,连续三周净流入。A股核心资产在本周五普遍反弹,白马股走势于2020年呈现加速上行,一方面是受益于充裕的流动性,另一方面是由于公募基金极致的抱团推动估值大幅拔升,目前来看核心资产筹码仍较集中。

五、投资建议:当下A股行情是超跌反弹还是反转?我们倾向于是超跌反弹行情。近期中美局势、欧洲疫情与流动性紧缩预期等压制A股风险偏好,市场存量博弈特征明显,往后看美债收益率上行高度可能在2%左右,通胀预期拐点还未到来,市场反弹的高度仍受制约。4月份个股涨跌幅与一季报业绩相关性较强,投资者对估值与业绩的匹配度要求将提升,随着业绩的披露,市场的主线将更加清晰;核心资产先于市场见底,但交易筹码仍比较集中,还需等待市场交易结构的改善。风格上,低估值、现金流较好的顺周期蓝筹板块安全性较高,行业上,寻找“攻守兼备”品种,如“有色、建材、建筑、公用事业”。主题上,重点聚焦“碳中和”(今年政府工作八大任务之一)。

■风险提示:

流动性风险;海外黑天鹅事件(政治风险、主权评级下调)等。

目 / 录

正文

01

海外市场:海外经济修复节奏“美强欧弱”,美债收益率高位回落,欧洲经济封锁延长

本周全球主要股指分化,美股标普500、道指创历史新高,标普500、台湾加权、道琼斯指数、深证成指周涨跌幅分别:+1.57%、+1.47%、+1.36%、+1.2%,恒生指数、日经225、印度SENSEX30周涨跌幅分别:-2.26%、-2.07%、-1.7%。3月25日,鲍威尔释放鹰派信号,提出随着美国经济复苏和目标取得实质性进展,美联储将减少债券购买,主要原因在于美国经济数据大超预期,美国3月20日当周初请失业金人数68.4万人,好于预期的73万人,此外通胀压力比较温和,2月美国PCE物价指数同比升1.6%,环比升0.2%,符合市场预期;核心PCE物价指数同比升1.4%,环比升0.1%,略低于预期。投资者对通胀压力的担忧有所缓解,3月26日10Y美债收益率为1.67%,较上周高位有所回落。

海外经济修复进程不平衡,美国经济加速修复,而欧洲三次疫情导致经济封锁延长:1)欧洲地区正进一步收紧疫情管控措施,经济修复不确定性增强。德国推出了“复活节硬封锁”措施,并将疫情封闭措施延长至4月18日;法国近三分之一人口处于为期一个月的管控状态;2)美国疫苗接种则好于预期,根据美疾控中心发布的数据显示,美国单日接种接近340万剂,截至3月26日,美国已接种1.33亿剂新冠疫苗,14.7%的美国人口已完成接种,随着疫情改善,美国经济有望加速修复。

商品市场方面,本周美元指数持续走强,本周涨幅+0.87%;COMEX黄金、LME铝分别下跌-0.93%、-1.18%;ICE布油跌-0.31%,油价波动剧烈,3月23日苏伊士运河拥堵事件促使油价短期获支撑, 3月24日ICE布油连续最高涨超6%。

02

制造业盈利强劲修复,货币政策走向“紧信用+稳货币”

国家统计局发布数据显示,工业企业盈利正加速修复,中游制造业修复最为强劲。在低基数与就地过年政策影响下,今年1-2月工业企业利润整体复苏,全国规模以上工业企业实现利润11140亿元,同比增长1.79倍,实现营业收入16.87万亿元,同比增长45.5%。计算机、通信和其他电子设备制造业利润总额同比增长58.92倍,汽车制造业、电气机械和器材制造业、专用设备制造业等利润总额亦大幅增长;纺织业、非金属矿物制品业、农副食品加工业修复较缓慢;石油和天然气开采业下降28.7%。

国内货币政策走向“紧信用+稳货币”。央行货币政策一季度例会中对经济形势的判断为:积极因素明显增多但恢复进程仍不平衡,境外疫情和世界经济趋于好转但形势依然复杂严峻;对下一阶段的货币政策表述为“稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。去年央行“放水”较节制,因此今年也不会大收,货币政策已逐步常态化。2020年疫情冲击使GDP增长率较低,我国宏观杠杆率明显上升,去年第三季度以来,宏观杠杆率增速已经放慢,在稳杠杆的政策目标下,2021年M2和存量社融增速都会小幅下行,“紧信用”有望稳步、审慎推进。

03企业将迎业绩密集披露期,历年4月份A股涨跌幅与一季报业绩相关性较强

3月底至4月为企业年报与一季报业绩的密集披露期,截至3月27日,沪深两市共有157家发布2021年一季报预告,其中业绩预增98家、略增30家、扭亏23家;从申万一级行业分类来看,化工(26)、机械设备(19)、电子(18)、医药生物(14)、电气设备(13)行业披露家数较多。

从历年A股表现来看,4月份个股平均涨跌幅与一季报业绩相关性较强。统计2016年后上市的个股,将企业一季报业绩增速区分为:增速>80%、50%~80%、30%~50% 、0~30%、-30%~0、-50%~-30%、-50%~-80%、<-80%八个区间,2016年至2020年,个股平均涨跌幅与当年一季度业绩增速比较相关,业绩确定性强的个股容易获得超额收益,因此四月份企业盈利的重要性将提升。

04陆股通连续三周净流入,核心资产筹码仍较集中

本周全A成交额7391亿元,较上周(7471亿元)略有下降,平均换手率也较上周下滑;新基金发行持续放缓,此前公募基金发行与市场赚钱效应形成正反馈效应,居民财富向基金市场转移,但近期核心资产的调整带动部分公募基金净值的较大回撤,基金市场收益率欠佳,基金发行延续降温趋势,本周新基金发行387亿份,较上周(638亿份)发行量持续放缓;陆股通净买入142亿元,连续三周净流入,本月净流入达237亿元。

A股核心资产在本周五普遍反弹,大幅跑赢市场基准。若以Wind茅指数来代表核心资产(茅指数成分多为公募重仓标的),周五茅指数的涨幅为+3.55%,跑赢沪深300、深证成指、创业板指。核心资产走势普遍于2020年呈现加速上行,一方面是受益于充裕的流动性,另一方面是由于公募基金极致的抱团推动估值大幅拔升。2020年四季度,公募基金持仓TOP20/50/100集中度分别达到44.18%/35.73%/24.03%,达到2017年以来的最高位。

目前来看,核心资产筹码集中度仍较高,截至3月26日,茅指数成交额占全部A股成交额之比为16.4%,高于2019年以来中位数6.4%;茅指数换手率52.6%,远高于2019年以来中位数47.5%。

05投资建议:市场反弹的高度受制于通胀的回升,预计A股后续还有反复

近期中美局势、欧洲疫情与流动性紧缩预期等压制A股风险偏好,市场存量博弈特征明显,往后看美债收益率上行高度可能在2%左右,通胀预期拐点还未到来,市场反弹的高度仍受制约。4月份个股涨跌幅与一季报业绩相关性较强,投资者对估值与业绩的匹配度要求将提升,随着业绩的披露,市场的主线将更加清晰;核心资产先于市场见底,但交易筹码仍比较集中,还需等待市场交易结构的改善。风格上,低估值、现金流较好的顺周期蓝筹板块安全性较高,行业上,寻找“攻守兼备”品种,如“有色、建材、建筑、公用事业”。主题上,重点聚焦“碳中和”(今年政府工作八大任务之一)。

06

风险提示

流动性风险;海外黑天鹅事件(政治风险、主权评级下调)等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章