理财子公司超8成产品收取浮动管理费 费率100%的产品能不能买?

来源:零售金融新视角 2022-02-21 11:22:41

理财产品向净值化转型的目的在于打破刚性兑付,让卖者尽责、买家自负。而今年以来,由于股市行情欠佳,理财子公司很多配置权益类资产的产品净值也跟随下跌,有些投资者账面出现浮亏,真正实现自负盈亏。

投资者的理财收益主要与产品的实际投资收益有关,与产品的费率也有一定关系。

净值型理财产品各项费用

净值型理财产品一般都不收取认购费/申购费,费用主要包括固定投资管理费、浮动投资管理费、销售手续/服务费、托管费。

在这四项费用中,托管费率最低,大部分产品的费率都是0.02%/年,一般不超过0.1%/年。

固定投资管费率也不高,大多在0.2%/年左右,近半年来理财子公司产品平均固定管理费率为0.22%/年,一般不超过1%/年。

销售手续费率要略高于固定管理费率,大多在0.2%~0.5%/年之间,个别银行的部分产品不收取销售费,比如徽银理财很多产品目前不收取。

浮动投资管理费针对超额业绩报酬收取,不同产品的费率差别很大,有的不收取,有的费率为100%/年。

对理财子公司来说,固定管费率、销售手续费率、托管费率差别不大,尽量提升产品的投资收益,取得更高的超额业绩报酬,可以拿到更多的浮动管理费,为理财子公司带来更多的利润。而权益类资产可能为理财产品带来更高的投资收益,这也是理财子公司积极配置权益类资产的原因之一。

理财子公司浮动管理费收取情况

浮动管费率的高低对产品的实际收益率影响较大,如果不收取浮动管理费,则投资者拿到的就是产品的实际投资收益(扣除上述固定费用之后),如果浮动管费率高达100%/年,则投资者最高就只能拿到业绩比较基准。

举个例子:一款理财产品业绩比较基准为4.5%,产品到期时投资年化收益率在扣除固定费率之后是5%,浮动管理费率是30%,则投资者实际到手的收益率为4.5%+(5%-4.5%)×(1-30%)=4.85%。

1月份理财子公司新发行的公募理财产品中,有327只产品披露了浮动管理费率情况,其中44只产品不收取浮动管理费,占比13.46%,固收类、混合类、权益类产品都有,风险等级2~4级均有;283只产品收取浮动管理费,占比86.54%,费率在20%~100%之间,平均为53%。

不同理财子公司的费率差异较大,1月份渝农商理财的平均浮动管理费率为86%,排名第一,徽银理财、杭银理财、建信理财、青银理财的平均管理费率在68%~80%之间,排在2~5位。中邮理财的平均浮动管理费率为23%,在19家理财子公司中最低。

不同净值型产品的浮动管理费收取情况

即便是同一家理财子公司,发行的不同产品浮动管费率差别可能也比较大,具体要看产品的性质及投资策略。

浮动管理费率越高,说明投资者的超额投资收益就越低,当理财产品拿到超额投资收益之后,大部分都要由理财子公司收入囊中,但是当产品投资收益率过低甚至亏损的时候,损失却要由投资者来承担。

那什么样的理财产品浮动管理费率较高?这种产品真的不适合投资者购买吗?

1月份浮动管理费率在80%及以上的产品共67只,来自于7家理财子公司,分别为杭银理财、徽银理财、建信理财、青银理财、渝农商理财、招银理财、中银理财,产品投资性质全为固定收益类,风险等级为2或3级。

整体来看,中低风险的固收类产品浮动管理费率要更高。

对于中高风险的理财产品而言,配置了一定比例的权益类资产,投资者要为此承担一定风险,是为了冒险拿到高收益,所以一般来说都会设置较低的浮动管理费率,将大部分超额管理费让渡给投资者。

但固收类理财产品本身风险就偏低,有些产品还是“伪净值”,产品净值波动曲线平滑,实际上并未打破刚兑,理财子公司就可能收取大部分甚至全部的超额业绩报酬,当然,产品亏损或收益较低时,理财子公司也要填补损失。

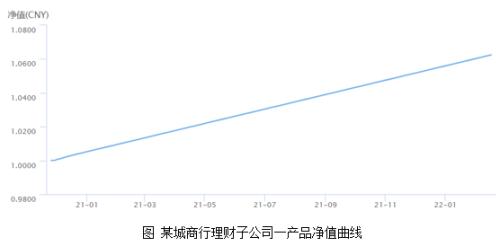

比如1月份某城商行理财子公司发行的理财产品中,有6只产品浮动管理费率都是100%,而该系列产品的净值基本上是一条直线。

投资者如何根据浮动手续费率挑选理财产品?

如果是净值曲线平滑的“伪净值”产品,浮动手续费率高低关系不大,投资者最终拿到的收益率与业绩比较基准差不多;如果是净值震荡波动的“真净值”产品,尤其是混合类、权益类理财产品,浮动手续费率越低越好,市场表现理想的话,投资者可能获取超过业绩比较基准的投资收益率。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐