2010年债市给出了什么启示?

来源:固收彬法 2021-07-21 12:22:45

摘要:

整体而言,无论是站在2009年初看2010年上半年,还是站在2010年年中看2010年下半年,最后宏观经济与债市的实际发展均与预期有不小的出入,这给我们留下了什么启示?

第一,基数影响下,走出危机的经济复苏过程往往存在高度不确定性,宏观预期难以保证有效性,相对而言,边走边看或是更有效的策略。

第二,跨周期设计下需要合理把握政策调整的灵活性及其对基本面和债市的影响。

政策和经济之间本身是作用力和反作用力的组合。经济基础决定了政策的选择,而政策的选择又会影响下一阶段经济的表现,这一点在2010年四个季度的政策和经济组合中得到了充分体现。

我们在对市场作出判断时也要时刻注意政策端的态度。如果经济下半年确定持续走低,政策端大概率会继续有所回应。在多数情况下,基本面数据(包括经济、通胀相关数据)达到某个阈值仅仅是政策当局收紧政策的触发器。即使此前表明过相反态度,当局也可能进行快速调整。

简单而言,在复苏过程中,经济表现好则政策收,经济表现差则政策松。经济复苏的过程本就有复杂性,宏观意义上的拐点可能不明显。

以史为鉴,虽然今年与2010年还是有很多差别,但是当时的经验与教训在当下仍有意义。

风险提示:经济超预期下行,宏观政策超预期,海外经济复苏超预期,疫情发展超预期。

2010年走出了不同于市场预期的宏观图景,为什么?有哪些值得关注的思考点?通过对2010年的宏观图景进行复盘,希望能够对今年的市场有所借鉴。

2010年上半年债市预期与复盘

1.1. 市场如何看待上半年?

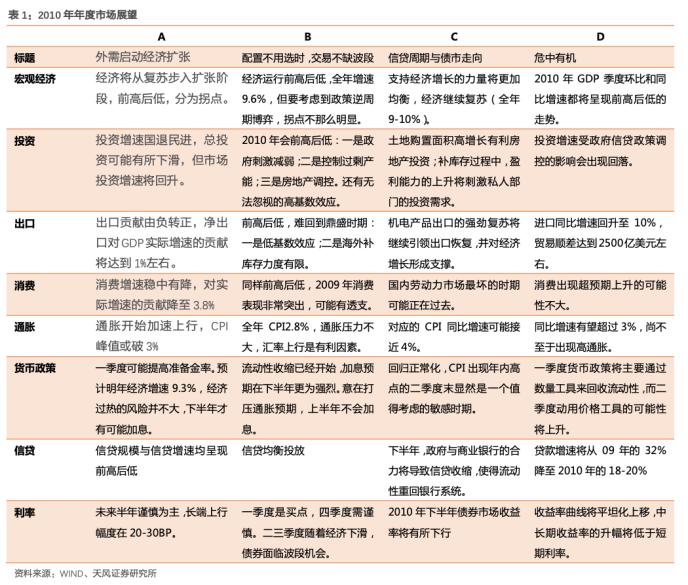

在2009年年末,市场对2010年的债市整体并不乐观。

宏观经济方面,市场主流观点认为,投资鉴于高基数与财政政策可能有所回落,但出口与消费预计将持续良好表现,整体而言,2010年我国经济将录得10%左右的较高增长,且在节奏上可能呈现“前高后低”的走势。同时,存在温和通胀甚至较高水平通胀的可能。

货币政策方面,货币政策收紧、回归正常化是主流观点,市场普遍预期央行年内可能要进行2-3次加息,以此来抗衡通胀。且有观点认为,央行可能会从一季度开始收紧政策。

利率展望方面,除了个别券商以外,面对宏观经济可能的“前高后低”走势与货币政策的紧缩预期,市场对于上半年债市的评价较为消极,普遍认为2010年上半年长债收益率仍然蕴含较大的上行风险,债市的获利空间较小。

1.2.上半年市场看错了啥?

市场是以一种弱势心态进入2010年。1月中上旬,市场就已经经历了多重考验。

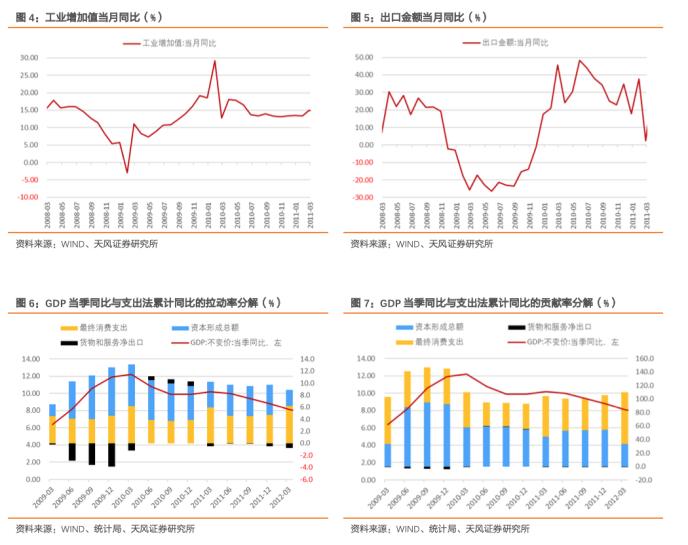

首先,商务部定期发布的食用农产品(行情000061,诊股)价格指数在1月初表现出了超预期上行的态势,加重了市场对通胀问题的担忧情绪。

其次,央行在年初开始实质性收紧货币政策。3M、1年期票据的发行利率在1月7日、1月12日相继上涨,引发了市场对于政策面趋紧的担忧。在随后的1月18日,央行宣布上调法定存款准备金率0.5个百分点。这是自2008年下半年以来存款准备金率的首度上调。

但1月末以后,央行没有进一步收紧货币政策,市场开始发生一些微妙变化。

首先是1月下旬商务部食品价格指数环比意外回落(1月29日环比录得-0.2%),这与春节前物价上涨的惯例不符,尽管事后证明,春节期间的CPI并未低于预期,但在当时,市场前期对于食品价格过度上涨的担忧还是有所消退。

在1月20日附近,市场确认了监管部门对于2010年信贷投放将实施严格管理,紧信贷提振债市信心。

所以在政策收紧的过程中,债券收益率从1月18日开始出现了明显回落。当然,这个过程中,通胀和基本面数据有所反复相应带来了市场的波动。

从4月下旬开始,宏观经济形势有所转变,国内逐步收紧房地产政策,紧接着欧债危机愈演愈烈,内外因素叠加,市场开始担心经济二次触底。所以至5月上旬,长债收益率已经回落至3.20%附近。

然而,虽然当时宏观环境比较复杂,央行还是在5月9日年内第三度提高了准备金率,此后为应对热钱流入,央行还进行了一系列的对冲操作。结果就是,此前一直保持平稳的资金面快速趋于紧张。当然,当时资金面的紧张也有年中缴税的原因。至6月24日,长期收益率已经上行20BP左右至3.41%。

此后,随着年中税期影响结束和央行不断向市场投放资金,6月25日起长债收益率随着资金面重归宽松而回落。

整体而言,对于2010年上半年,市场的失误在于高估了通胀压力而低估了经济二次探底的风险,可能政策端也有类似的考量。

2010年下半年债市预期与复盘

2.1. 市场如何看待下半年?

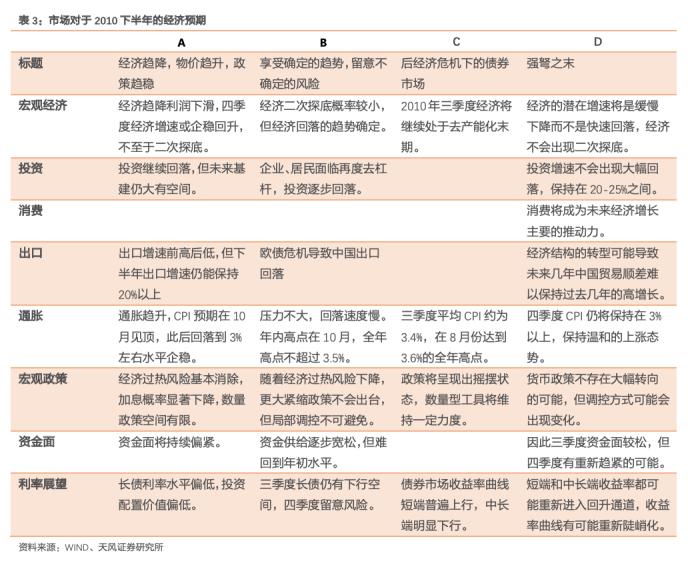

经过上半年的洗礼,市场修正了此前的预期,对下半年宏观经济与债市的展望普遍谨慎。

宏观经济方面,市场主流观点认为,宏观经济高位趋缓的可能性较高。同时通胀压力仍存,且普遍较上半年略微提高了通胀预测。

货币政策方面,经过超预期的紧缩后,市场普遍对宏观调控持有更为谨慎的预期,认为收紧的大方向不会改变,但节奏和力度可能更灵活。

利率展望方面,基于宏观经济高位趋缓与政策方向不变的预期,市场对债市展望更偏谨慎;虽然也有观点认为长债收益率可能重回上行渠道,但预期上行的幅度相对有限。

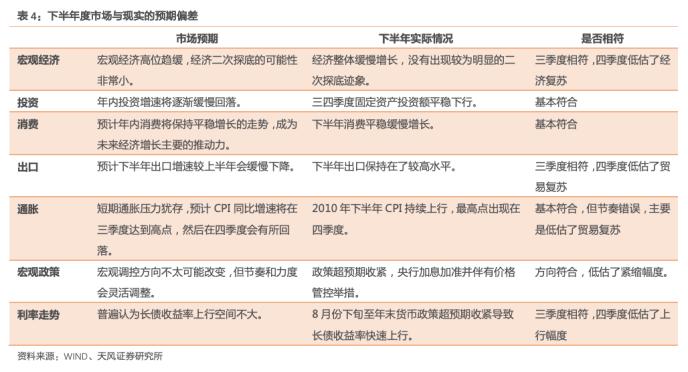

2.1.下半年市场看对了么?

尽管市场以更为谨慎的心态进入下半年,但政策解读还是一度给了市场以乐观预期。

7月中旬开始,市场开始预期前期紧缩的宏观政策将会有所松动。触发点是7月16日-22日间中长期债券的集中供应,以及温家宝总理在7月22日中央政治局会议上的论调,“无论是解决长期存在的体制性、结构性问题,还是解决经济运行中突出的紧迫性问题,都要在保持经济平稳较快发展的前提下进行”。当时市场认为,在经济存在二次探底风险的情况下,当局可能再度推出刺激计划,使得前期走低的经济数据抬头。在上述预期下,长债收益率一度小幅上行,至7月底上行至3.3%附近。

但事实上,宏观调控并没有马上表现出松动迹象。8月初央行信贷政策持续收缩、银监会停止部分城市三套房贷款、工信部严令在两月内清理高耗能企业等一系列政府出台,市场关于政策将会有所松动的预期逐步缓解。加上8月初已经有传言CPI数据将会弱于预期、工业增加值将环比回落,债市再度受到追捧,8月末长债收益率再度回落至3.2%附近。

回头来看,可以说,2010年下半年的宏观经济与债市开场还是基本符合市场预期的。而从年初至8月末,债市整体已经走出了接近8个月的小牛市。不过,很少有人准确预料到了9月起债市的逐步调整。

首先是9月初宏观经济指标的明显抬头,宏观经济逐步企稳。当时最关键的指标是工业增加值的增速,8月工业增加值明显抬头。并且市场还注意到,8月份的财政支出明显增大。在当时的市场看来,上述一系列迹象进一步说明政府已经在一定程度上出手支持经济增长了。至9月中旬,长债收益率上行至3.3%。

在宏观经济逐步企稳的情况下,市场重新将关注点转向通胀。原因一是因为2010年下半年以来通胀一直都处在较高水平的位置,二是市场对美联储再度量化宽松(QE2)的预期在不断发酵,三是季度末银行受考核指标压力影响资金市场略显紧张。通货膨胀预期被明显强化,对国内市场形成了明显冲击,10年期国债收益率上行至10月中旬的3.4%附近。

不过时任央行行长周小川的讲话,曾一度缓解了市场对于加息的担忧。特别是10月中旬在华盛顿参加国际货币组织年会上表示,“中国不急于降低整体通胀水平,将会把焦点放在压低房价上,以增强经济复苏”,“鉴于财政和货币扩张政策已经奏效,我们不能太急于控制通胀”,“没有证据显示当前的货币政策工具不足以牵制通胀预期”。致使多数人认为,2010年央行可能不会加息了,因此在10月中旬,收益率仅震荡上行至3.4%。

然而,就在市场对加息毫无预期的情况下,央行在10月9日突然加息,引发债券市场惨烈调整。加息立刻引起了市场恐慌,仅10月20日至10月25日间,10年期国债收益率就跃升了25BP至3.65%附近。紧接着,随着美联储QE2最终落实、以及中国10月PMI数据异常强劲,市场恐慌进一步加剧,至11月8日,长债收益率已经被推升至3.85%附近。到11月20日,央行再度上调准备金利率,市场资金紧张,10年期国债收益率最终在11月26日站到了4.1%的位置。

11月17日国务院会议还发布了价格管制问题的公告,各地开始管理控制蔬菜价格,市场通胀恶化的预期逐步缓解。12月25日央行再度加息,但由于市场已经对预期通胀下行与政策利空有充分准备,本次加息债市反映平稳,在2010年的最后一个月,长债收益率最终在3.8%附近收官。

有观点预期到了9月后债市的调整,但几乎都没有预期到调整得如此惨烈。回头来看,原因可能有两方面:一是市场没有预期到,在全球经济与贸易复苏的推动下,宏观经济与通胀数据的恢复会如此之快;二是市场没有预期到,面对快速转好的宏观数据,在经济过热苗头重现出现之后,当局的政策紧缩会来得如此之快,力度会如此之大。

2010年债市给出了什么启示?

整体而言,无论是站在2009年初看2010年上半年,还是站在2010年年中看2010年下半年,最后宏观经济与债市的实际发展均与预期有不小的出入,这给我们留下了什么启示?

第一,基数影响下,走出危机的经济复苏过程往往存在高度不确定性,宏观预期难以保证有效性,相对而言,边走边看或是更有效的策略。

第二,跨周期设计下需要合理把握政策调整的灵活性及其对基本面和债市的影响。

政策和经济之间本身是作用力和反作用力的组合。经济基础决定了政策的选择,而政策的选择又会影响下一阶段经济的表现,这一点在2010年四个季度的政策和经济组合中得到了充分体现。

我们在对市场作出判断时也要时刻注意政策端的态度。如果经济下半年确定持续走低,政策端大概率会继续有所回应。在多数情况下,基本面数据(包括经济、通胀相关数据)达到某个阈值仅仅是政策当局收紧政策的触发器。即使此前表明过相反态度,当局也可能进行快速调整。

简单而言,在复苏过程中,经济表现好则政策收,经济表现差则政策紧。经济复苏的过程本就有复杂性,宏观意义上的拐点可能不明显。

以史为鉴,虽然今年与2010年还是有很多差别,但是当时的经验与教训在当下仍有意义。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章