债市综述:降准预期引燃债市做多热情 10年期国债收益率突破3%关口

来源:Wind资讯 2021-07-09 12:22:56

//债市综述//

7月8日,国务院常务会议无征兆提及降准,引燃中国债市。国债期货大幅收涨,10年期主力合约涨0.49%,创逾一年最大涨幅;银行间主要利率债收益率大幅下行5-8bp,10年期国债活跃券收益率跌破3%关口,创逾一年新低;资金面宽松,银行间市场隔夜加权利率掉头下行近25bp至1.8%附近,其余期限小幅波动。

交易员表示,突发利好打破了几个月来的政策稳定预期,不过市场对政策何时及以何种方式落地仍存分歧,这也决定着债市的后续想象空间。在短期情绪宣泄过后,债市料走势趋稳等待政策动作进一步明朗。

华东地区一位交易员称,降不降准全市场似乎只有债券信了,感觉即便降准估计也是置换MLF,也不会是宽松政策信号的释放。

(图片来源:Wind金融终端)

周四,国债期货大幅收涨,10年期主力合约涨0.49%,创2020年5月22日以来最大涨幅;5年期主力合约涨0.27%,创4月13日以来最大涨幅;2年期主力合约涨0.15%。A股方面,沪深两市高开后走势再度分化,价值蓝筹股持续阴跌,成长科技股则依旧活跃;上证指数收盘下跌0.79%,深证成指跌0.38%,创业板指涨0.69%,科创50逆势大涨2.6%。

市场人士称,降准重返台面,加大实体经济支持力度、化解大宗涨价对企业经营冲击以及应对下半年MLF集中到期等因素都在考量范围内。但就此判断货币政策由稳转松尚为时过早,重点仍在央行“怎样做”;债市惊喜反应过后,政策实际松动力度决定后市空间。

(图片来源:Wind金融终端)

银行间主要利率债收益率大幅下行5-8bp,10年期国债活跃券200016收益率下行5.9bp报3.02%,创该券上市以来最低,(参考中债国债收益率曲线)创2020年8月31日以来新低;10年期国债新券210009收益率下行6.75bp报2.9875%,(参考中债国债收益率曲线)创2020年8月21日以来新低。

交易员称,现券方面受周三晚间国常会议带动,延续上一日夜间火爆情绪,盘中受国债期货影响先窄幅波动,此后震荡下行,各期限收益率均大幅下行。

江海证券分析称,这两天利率下行幅度并不小,充分反应了降准的预期。虽然我们依然看好中期内利率的下行趋势。但是短期内,市场需要消化和整固利率已经开始下行的事实。因此,估计后面几天,利率将重新步入震荡的局面。

(图片来源:Wind金融终端)

信用债行情整体稳定,少数网红债波动较大,“H6天广01”再现大幅下挫,全天收跌近87%现价报2元;天津地区债券多数上涨,“18津保投MTN001”涨近7%,“20津投11”涨超6%,“18津保投MTN013”涨近2%;华融资管债券下跌,“19中国华融债01(品种二)”跌超4%,“17华融二级资本债01”跌超2%。

此外,涨跌幅居前的债券有,“20华润租赁(疫情防控债)ABN001优先A2”跌近48%,“17桑德MTN001”跌超16%,“18水城水务债”和“20荣盛地产MTN002”跌超11%,“19鸿坤01”跌5%;“16莱州农商二级”涨超18%,“17云工投MTN001”涨超6%,“21瀚瑞投资PPN001”涨近4%。

(图片来源:Wind金融终端)

转债行情持续走高,“长汽转债”上市首日表现异常火爆,直接以“封顶价”150元开盘,最终收涨42.07%,这也是年内第三只首日涨幅超40%的转债。此外,九洲转债涨超23%,“九洲转2”涨超14%,彤程转债涨超12%。欧派转债周五将迎来最后一个交易日,若当日不操作,将大幅亏损超46%。

(图片来源:Wind金融终端)

资金面宽松,银行间市场隔夜加权利率掉头下行近25bp至1.8%附近,其余期限小幅波动。交易员称,国常会再提降准令市场宽松预期蠢蠢欲动,叠加月初流动性扰动不多且缴税未至,资金供给暂属平衡偏宽,不过机构对降准执行层面仍存分歧,短期仍关注缴税扰动。

(图片来源:Wind金融终端)

华创固收认为,对于“小微”和“降成本”,是国常会层面的一贯诉求,还要关注央行层面的落实,故对本次国常会“降准”表述,仍持观察态度。综合来看,当期货币政策操作无论是松还是紧,都是有空间的,更多看央行的政策意愿,对当前的降准预期及后续影响持偏谨慎态度,关注流动性持续积累矛盾的后续演化。

中金公司(行情601995,诊股)发布研报,预计下半年货币政策稳中偏松,利率或稳中回落,即便国常会后不实施全面降准,对中小微的定向降准、对涉农、小微、民企的再贷款、再贴现等政策都可能实现结构性支持作用。

// 债市要闻 //

1、央行主管金融时报:资金面平稳跨季,银行体系流动性将保持合理充裕

央行主管金融时报刊文称,今年以来,央行多次强调,将引导货币市场利率围绕短期政策利率波动运行,要多关注政策利率水平而不是操作量。专家表示,未来一段时间,货币政策仍将坚持稳字当头的基调,这也包括稳定市场流动性,引导市场利率围绕政策利率正常波动。

2、央行上海总部:境外机构持有银行间市场债券3.74万亿元

央行上海总部:截至6月末境外机构持有银行间市场债券3.74万亿元,约占银行间债券市场总托管量的3.5%。6月新增21家境外机构主体进入银行间债券市场,截至6月末共有967家境外机构主体入市;6月境外机构在银行间债券市场的现券交易量约为1.1万亿元。

3、贝莱德首次单独评估中国股票和固收资产

证券时报报道,贝莱德首次就中国股票和固定收益资产推出单独评估。贝莱德认为现在是将中国与新兴市场和发达市场区分出来,并将中国视为独立的增长地区和投资目的地之时机。中国国债吸引,因此给予增持的评级,对中国股票则持中性评级。在策略性资产布局方面,仍然维持增持中国资产的配置至高于其在全球基准指数的权重之水平,尤其是中国国债。

4、“三条红线”下的房企融资变奏:融资规模下滑16%,偿债压力仍处高位

据21世纪经济报道,今年以来,房地产融资市场出现一些新的变化。根据贝壳研究院统计,2021年上半年房企境内外债券融资累计约5480亿元,同比下降16%,连续两年下降。此外,融资成本变化不大,但分化现象十分明显,头部房企的融资成本可低至3%以下,而一些小型房企的成本仍可达到两位数。

5、蓝光发展(行情600466,诊股):到期未能偿还的债务涉及本息金额24.84亿元

蓝光发展公告称,截至7月8日,公司及下属子公司到期未能偿还的债务涉及本息金额为24.84亿元。上述债务逾期涉及银行贷款、信托贷款债务形式,未涉及债券、债务融资工具等产品。目前公司正在与上述涉及的金融机构积极协调解决方案。

6、蓝光发展:“19蓝光MTN001”到期兑付存在不确定性

四川蓝光发展股份有限公司公告称,“19蓝光MTN001”应于7月11日兑付本息,但由于公司流动资金不足,本期债券本息兑付存在不确定性。

7、大公:将蓝光发展主体信用等级调整为BBB-,评级展望维持负面

大公公告称,将蓝光发展主体信用等级调整为BBB-,评级展望维持负面,“21蓝光MTN001”、“20蓝光MTN002”、“20蓝光MTN003”和“20蓝光04”信用等级调整为BBB-,“20蓝光CP001”信用等级调整为A-3。

8、中诚信国际:将蓝光发展主体信用等级由A调降至B

中诚信国际公告称,将蓝光发展的主体信用等级由A调降至B;将“16蓝光MTN003”、“19蓝光MTN001”、“20蓝光MTN001”的债项信用等级由A调降至B,将“20蓝光CP001”的债项信用等级由A-2调降至C,并将主体和债项信用等级继续列入可能降级的观察名单。

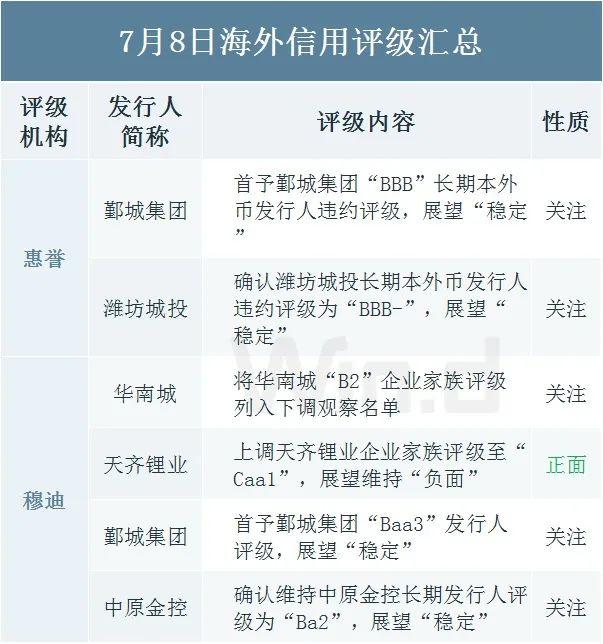

9、穆迪:将华南城“B2”企业家族评级列入下调观察名单

穆迪报告称,将中国华南城控股有限公司(China South City Holdings Limited)“B2”企业家族评级列入下调观察名单。

// 资金市场 //

公开市场操作:

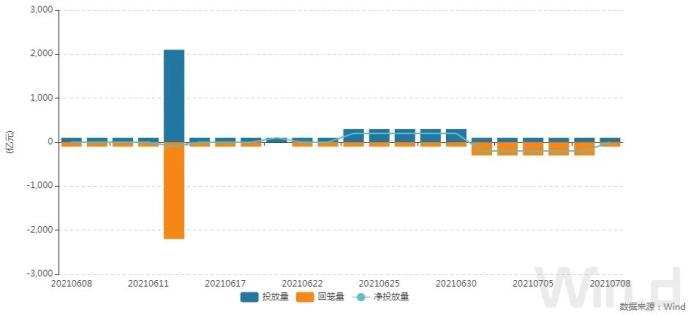

央行公告称,为维护银行体系流动性合理充裕,7月8日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日100亿元逆回购到期。

(图片来源:Wind金融终端)

资金面(CP):

银行间市场隔夜加权利率掉头下行近25bp至1.8%附近,其余期限小幅波动。交易员称,国常会再提降准令市场宽松预期蠢蠢欲动,叠加月初流动性扰动不多且缴税未至,资金供给暂属平衡偏宽,不过机构对降准执行层面仍存分歧,短期仍关注缴税扰动。

(图片来源:Wind金融终端)

// 利率债市场 //

利率债成交走势(TBCN):

(图片来源:Wind金融终端)

最活跃利率债成交统计(BBQ):

(图片来源:Wind金融终端)

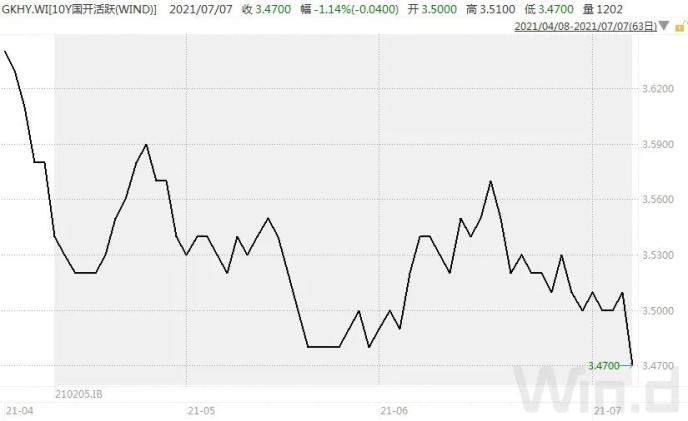

10年国债连续活跃行情(GZHY):

(图片来源:Wind金融终端)

10年国开连续活跃行情(GKHY):

(图片来源:Wind金融终端)

T2109日内走势(TF):

(图片来源:Wind金融终端)

// 信用债市场 //

信用债成交基准统计(CBCN):

(图片来源:Wind金融终端)

信用债成交活跃统计(BBQ):

(图片来源:Wind金融终端)

信用债成交偏离监控(BBQ):

(图片来源:Wind金融终端)

// 同业存单 //

同业存单发行(NCD):

(图片来源:Wind金融终端)

同业存单成交(NCD):

(图片来源:Wind金融终端)

同业存单成交偏离监控:

(图片来源:Wind金融终端)

// 债券发行 //

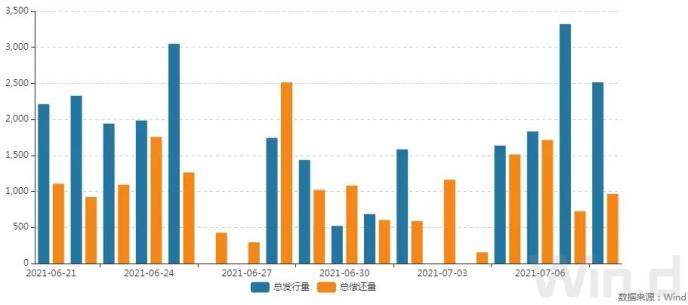

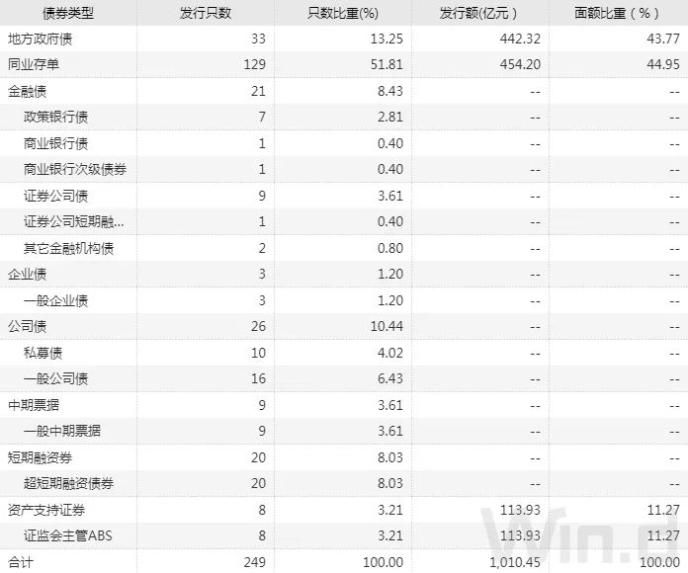

7月8日,债券市场共发行249只债券,总发行量2515.70亿元,105只债券到期,5只债券提前兑付,1只债券回售,无债券赎回,总偿还量965.59亿元,当日净融资额为1550.10亿元。

(图片来源:Wind金融终端)

从发债类型看,7月8日,债券市场共发行地方政府债33只,同业存单129只,金融债21只,企业债3只,公司债26只,中期票据9只,短期融资券20只,资产支持证券8只。

(图片来源:Wind金融终端)

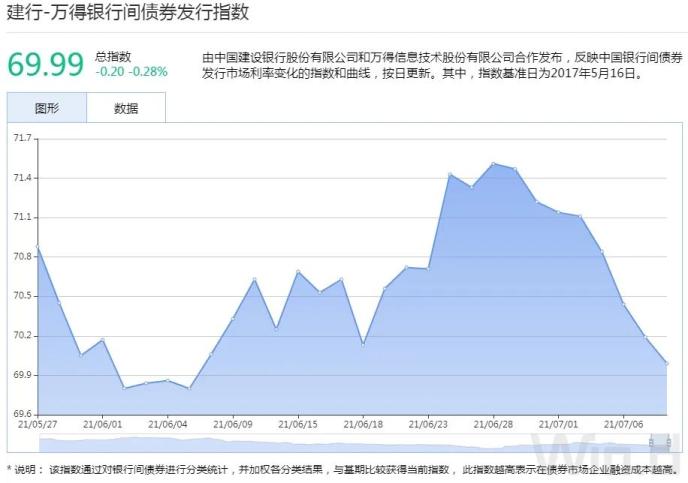

建行-万得银行间债券发行指数(CCBM):

(图片来源:Wind金融终端)

// 招标情况 //

1、国开行3年、7年、10年期金融债中标收益率分别为2.8583%、3.3009%、3.3525%,全场倍数分别为5.16、7.58、4.15,边际倍数分别为2.31、6.17、20.89。

2、进出口行四期金融债中标收益率均低于中债估值。进出口行3个月、3年、5年、10年期金融债中标收益率分别为1.5453%、2.8754%、3.1517%、3.4361%,全场倍数分别为3.92、3.18、3.07、2.95,边际倍数分别为1.68、1.0、1.61、1.11。

// 银行间债券市场交易结算日报 //

7月8日(周四),全国银行间债券市场结算总量为48,295.86亿元,较上日上涨7.93%,交易结算总笔数为28,066笔。其中,质押式回购40,427.84亿元,买断式回购155.75亿元,现券交易7,325.42亿元,债券借贷386.85亿元。银行间债券市场回购利率多数下行,其中,7天回购利率下降3.1bp至2.091%。

(图片来源:Wind金融终端)

// 债券重大事件 //

(图片来源:Wind金融终端)

// 海外信用评级汇总 //

相关文章

猜你喜欢

今日头条

图文推荐