振荡格局下 债市需要关注什么

来源:期货日报 2021-07-08 18:23:35

近期债市整体来说呈现振荡走势。一方面是由于资金面的稳定。即使在流动性偏紧的跨月时点,市场也并没有表现出太大的担忧,这很大程度要归功于央行打出的“组合拳”,极大程度稳定了市场流动性预期。另一方面是因为当前处于数据真空期,基本面方面仅有6月PMI这一较为重要的数据公布,市场缺少增量信息。多空博弈之下,双方似乎都没有足够有说服力的逻辑来掌握市场的主导权,振荡格局短期内可能会延续。那么,未来打破局面的因素会是什么?站在当前时点,作为市场参与者又能做些什么呢?

市场关注下半年专项债供给压力。在我们此前的研究成果中也曾指出,二季度债券市场基本围绕着流动性预期的变动演绎。而6月以后央行先是通过主管媒体发声,表示市场不需要对流动性的充裕程度过度担心,起到稳定情绪的作用。接着在临近季末的时点时隔三个月重启公开市场净投放,用行动证明其维护资金面平稳的决心。尽管由于银行考核等原因,银行间与交易所资金利差一度拉大到150bp左右的水平,但考核窗口过去之后资金价格迅速回归中枢水平,对市场的冲击相当有限。短期担忧不再,市场将目光转向更长的时间维度。整个2021年上半年,新增地方专项债发行量占全年限额比重不超过30%,剩余发行任务较为艰巨。具体来看,上半年新增专项债发行总量约1.01万亿元,根据目前已经下达的全年34676亿元的额度来看,下半年待发行额度接近2.5万亿元。即便延期到年底发完,每月平均发行量也在4000亿元以上,较近几年的平均水准几乎翻了一倍。更何况从往年的发行情况来看,大部分额度仍集中在三季度发行完毕,也就是说届时供给端的压力可能会比想象中要更大。此外,近期财政部发行《地方政府专项债全项目资金绩效管理办法》,明确将对专项债实施事前绩效评估、对绩效目标管理等环节进行评估,而评估结果也将作为分配专项债务限额的调整因素。这在推动债券资金使用效率的同时,也会影响到未来专项债申报和发行难度,可能会对后续专项债的发行节奏产生一定影响。

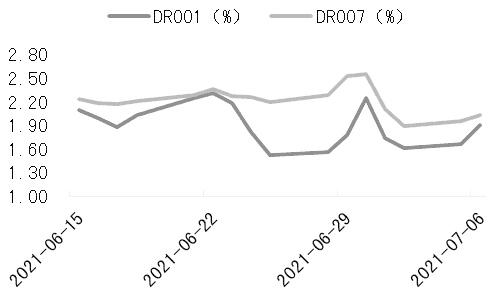

图为短期内流动性充裕

油价尚未引起通胀预期变动。大宗商品市场方面,近期由于OPEC+并未对增产协议达成一致以及OPEC+会议被取消,原油价格持续飙升。7月6日盘中,布伦特原油价格最高升至77.84,为两年以来的最高位。随着油价上涨,市场对于通胀的关注有所回升。但我们认为目前油价的波动尚未引起通胀预期的明显变化,对于债市来说更多是短期情绪上的扰动:一方面美债收益率不涨反跌,已经回落至1.4%以下,另一方面十年期美债与TIPS(通胀指数国债)利差所表征的通胀预期也并没有发生明显变化,与6月底时水平基本一致。但这只是从目前数据观测情况所得出的结论,并不意味着后续通胀预期会一直保持稳定。恰恰相反的是,我们认为债券市场对于通胀问题在一定程度上有所忽视。尽管目前通胀情况依旧可控,但如果回顾今年以来监管层对于通胀的表述,可以发现其对于通胀问题的重视程度在逐渐提升。一季度货币政策执行报告中对于通胀问题的描述为“输入型通胀的风险整体可控”,而6月上海陆家嘴(行情600663,诊股)论坛上,央行领导的描述转变为“对于通胀是否能长期持续下去,存在着巨大分歧……对于来自各方面的通胀和通缩的压力均不可掉以轻心”。债市方面,一直以来对于这方面有所忽视,假如后续通胀继续发酵,可能会成为风险点。

长端利率振荡不改,关注做平曲线机会。近两周债市整体维持的振荡走势,十年期国债收益率围绕3.1%波动,主线逻辑尚未明晰之前,趋势性机会不大。但期限利差的潜在机会值得关注:十年与一年期国债利率两周之内上行近10个bp,收益率曲线陡峭化,在长端表现稳定的情况下,主要变量来自短端收益率的明显回落。这与流动性水平充裕有关,月初银行间隔夜质押回购基本在1.6%附近,7天期也一度降至2%以下。但随着公开市场持续净回笼,近两个交易日资金面已经明显收缩,收益率曲线或走平。(作者单位:南华期货(行情603093,诊股))

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章